Представьте: ваша компания вложила миллионы в новое оборудование. Государство обещало за это налоговый вычет. Но по закону право на льготу есть только у тех, кто работает в определенных отраслях. А если ваша управляющая компания или холдинг занимается чем-то другим — вычет не положен. Абсурд? До недавнего времени это было реальностью.

Но с начала 2026 года ситуация кардинально изменилась. Правительство расширило параметры федерального инвестиционного налогового вычета (ФИНВ). Теперь право на вычет можно передавать любому участнику группы компаний, независимо от сферы его основной деятельности . Это решение, которое давно ждал крупный бизнес, наконец вступило в силу.

В этой статье мы подробно разберем, что изменилось, кому это выгодно и как компаниям правильно воспользоваться новыми правилами, чтобы сэкономить миллионы рублей на налоге на прибыль.

Что такое федеральный инвестиционный налоговый вычет (ФИНВ)

Для начала — короткий ликбез для тех, кто впервые столкнулся с этим термином. Федеральный инвестиционный налоговый вычет — это механизм, позволяющий компаниям уменьшить налог на прибыль, подлежащий уплате в федеральный бюджет, на часть расходов, направленных на инвестиции .

ФИНВ заработал с 1 января 2025 года как компенсация за повышение ставки налога на прибыль с 20 до 25% .

Ключевые параметры ФИНВ:

- Размер вычета: не более 3% от суммы инвестиций (применяется к 50% расходов) .

- На что можно направить: инвестиции в основные средства и нематериальные активы .

- Ограничение: налог к уплате после вычета не может быть ниже 3% .

- Кто может применять: компании из определенных отраслей — обрабатывающие производства, IT, телекоммуникации, добыча полезных ископаемых, энергетика, гостиничный бизнес и общепит, научные исследования .

До недавнего времени инструмент работал, но с серьезными ограничениями. В 2025 году бизнес выбрал из заложенных 150 млрд рублей лишь около 20 млрд . Причина — вычет был слишком мал и "обложен" множеством административных барьеров.

Главное изменение 2026 года: передача права на вычет внутри группы

Ключевое нововведение, которое правительство утвердило в начале марта 2026 года, касается применения ФИНВ в группах компаний.

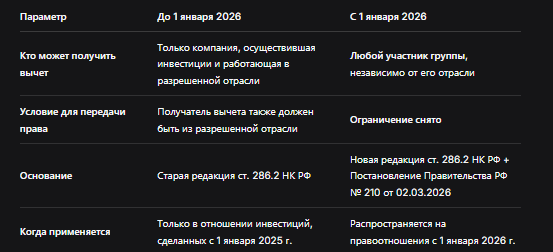

Раньше было так:

Если головная компания холдинга занималась, скажем, торговлей, а производственная "дочка" — обрабатывающим производством, то право на вычет могла получить только та компания, которая непосредственно делала инвестиции и работала в разрешенной отрасли. Передать льготу другому юрлицу внутри группы было практически невозможно .

Что изменилось:

С 1 января 2026 года право на применение федерального инвестиционного налогового вычета может быть передано любому участнику группы компаний, независимо от того, в какой сфере он осуществляет свою основную деятельность .

Минфин официально разъяснил: такая льгота будет предоставлена любому лицу, входящему в одну группу с налогоплательщиком, осуществившим капитальные вложения . Это означает, что даже если компания занимается торговлей или услугами, не входящими в "льготный" перечень ОКВЭД, она может получить вычет, если в группе есть производственная организация, сделавшая инвестиции.

Таблица: сравнение старых и новых правил применения ФИНВ

Как это работает на практике: пример

Представим холдинг, в который входят:

- ООО "ПромТех" (обрабатывающее производство) — закупает новое оборудование на 100 млн рублей.

- ООО "Торговый Дом" (оптовая торговля) — прибыльное, платит налог на прибыль.

По старым правилам:

ООО "ПромТех" могло бы уменьшить свой налог в федеральный бюджет (8% от прибыли) на сумму до 3% от инвестиций (но не более 50% от расходов). Расчет: 100 млн × 3% = 3 млн рублей экономии. Но если у "ПромТеха" нет достаточной прибыли, вычет просто "повисает" и его можно перенести на будущее .

По новым правилам:

ООО "ПромТех" передает право на вычет ООО "Торговый Дом". Тот, имея хорошую прибыль, применяет вычет и экономит те же 3 млн рублей на своем налоге. Группа в целом получает экономию, не теряя ликвидность.

Какие еще изменения обсуждаются

Помимо расширения возможностей внутри групп, сейчас активно обсуждается и увеличение самого размера вычета.

Планы по увеличению ставки до 10-12%

Российский союз промышленников и предпринимателей (РСПП) предложил повысить размер вычета с 3 до 10% от инвестиций . Минэкономразвития пошло еще дальше и выступило с инициативой увеличить ФИНВ до 12%, что позволит обнулять федеральную часть налога на прибыль .

Президент Владимир Путин поручил доработать инструмент к 1 марта 2026 года, чтобы достичь изначально запланированных показателей . В Минфине пока предлагают дождаться итогов 2026 года, но не исключают корректировок .

Расширение перечня отраслей

Бизнес также настаивает на включении в список отраслей, имеющих право на ФИНВ, транспортно-логистический сектор и производителей продуктов питания .

Что важно знать бухгалтерам и юристам

1. Документальное оформление

Для передачи права на вычет внутри группы необходимо выполнить требования, установленные статьей 286.2 НК РФ и постановлением правительства. Компания, осуществившая инвестиции, должна передать получателю вычета данные налогового учета и копии документов, подтверждающих суммы расходов .

2. Выбор в учетной политике

Решение об использовании права на применение ФИНВ должно быть отражено налогоплательщиком в учетной политике для целей налогообложения .

3. Ответственность при выбытии активов

Если объект, по которому был применен вычет, будет реализован или выбит ранее чем через 5 лет после ввода в эксплуатацию, сумму налога, не уплаченную в связи с применением вычета, придется восстановить и уплатить в бюджет с пенями .

4. Ограничения по сумме

ФИНВ не может превышать 50% от суммы расходов на приобретение или создание основных средств и нематериальных активов . Кроме того, сумма налога после применения вычета не может быть ниже 3% .

Бесплатная консультация юриста

Заключение

Расширение параметров федерального инвестиционного налогового вычета — важный шаг к тому, чтобы сделать этот инструмент по-настоящему востребованным у бизнеса. Возможность передавать право на вычет любому участнику группы без оглядки на отрасль — это именно то, чего так долго добивалось бизнес-сообщество .

Главное, что нужно запомнить:

- С 1 января 2026 года право на ФИНВ может быть передано любому участнику группы компаний, независимо от его основной деятельности .

- Это позволяет эффективно распределять налоговую экономию внутри холдинга, даже если инвестирует одна компания, а прибыль есть у другой.

- Размер вычета пока остается на уровне 3% от инвестиций, но активно обсуждается его повышение до 10-12% .

- Для применения вычета необходимо закрепить решение в учетной политике и правильно оформить передачу документов внутри группы .

- При досрочном выбытии активов вычет придется восстановить с пенями .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Если ваша группа компаний планирует инвестиции в оборудование или нематериальные активы, обязательно изучите новые правила. Возможно, именно сейчас у вас появилась возможность сэкономить миллионы рублей на налоге на прибыль.