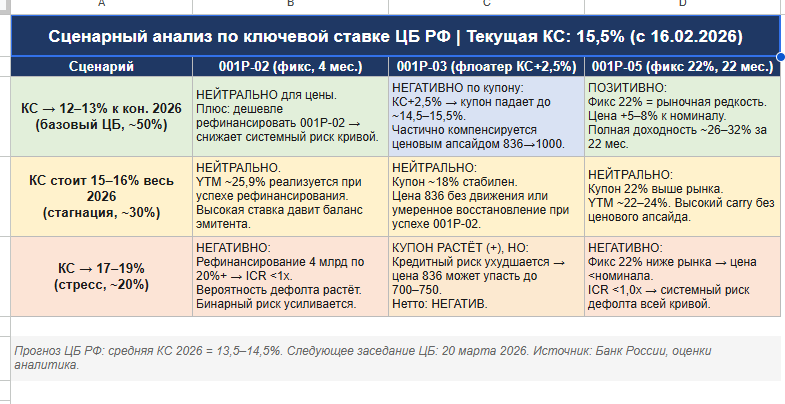

Коротко по эмитенту (см. Часть 1): убыток −2,93 млрд, ND/EBITDA=3,69x, рейтинг A−(RU) под watchlist с 29.01.2026.

🟡 RU000A109HX2 — ВУШ 001Р-03

Флоатер КС+2,5% | Погашение 28.08.2027 | Цена 836 ₽ | ~17 мес.

Это самый интересный и самый тревожный выпуск кривой.

📈Цена 836 ₽ (83,6% от номинала) — это не рыночная неэффективность, которую можно использовать. Это рыночный приговор. Флоатер рейтинга A– не торгуется с дисконтом 16% просто так. Рынок оценивает риск ближе к BB-сегменту это ниже формального рейтинга.

❗️Отдельно про «YTM 30%+» на платформах — это методологическая ошибка. Брокерские сервисы механически продлевают текущий купон (КС+2,5% при КС=15,5% → ~18%) на весь оставшийся срок. Для флоатера так считать нельзя: купон меняется вслед за ставкой. ЦБ уже снизил КС с пиковых 21% до 15,5% и планирует продолжать. По прогноз регулятор рынка на 2026 год — средняя КС 13,5–14,5% . При КС=12% купон по 001Р-03 упадёт до 14,5%. Принимать решения на основе 30% YTM нельзя.

❗️Ещё один нюанс: эти бумаги могут купить только опытные и крупные инвесторы. Покупателей и продавцов очень мало, а разница между ценой покупки и продажи огромная. Если вдруг на рынке случится кризис или паника, продать эти бумаги по нормальной, справедливой цене будет почти невозможно — придётся либо долго искать покупателя, либо отдавать почти даром».

❓Когда этот выпуск становится интересным? Когда компания докажет кредитоспособность делом: успешно погасит 001P-02 в июле 2026, опубликует сильную отчётность за 1П 2026, АКРА подтвердит рейтинг. При таком развитии событий ценовой апсайд от 836 до 1000 (+19,6%) поверх купона — это уже другой разговор.

Итоги : Ожидание Переоценить позицию не ранее августа 2026. Только для квалинвесторов, лимит ≤3% портфеля.

🟢 RU000A10E6D0 — ВУШ 001Р-05

Купон 22% фикс | Погашение 19.01.2028 | Цена 994 ₽ | ~22 мес.

Свежий выпуск (29.01.2026), и он же один из наиболее сбалансированных выпусков ВУШ. Вот почему:

🔹Купон 22% фиксированный - на 175 б.п. выше, чем у аналогичного по сроку 001P-04 (20,25%)

🔹 Ежемесячные выплаты (~18,33 ₽/мес.) — улучшают реинвестирование

🔹Доступен неквалифицированным инвесторам

🔹Цена 994 ₽ — никаких ценовых аномалий, рынок справедливо оценивает бумагу

Теперь про потенциал. по консенсус-ожиданиям рынка : снижение КС до 13–14% к концу 2026 г. Что это означает для держателя 001Р-05?

Фиксированный купон 22% при рыночной доходности 14–16% — это рыночная редкость. Инвесторы будут переплачивать за такой купон. Потенциал роста к 105–108%. Итого: купон + ценовой прирост = полная доходность 26–32% за 22 месяца. При более в оптимистичном сценарии КС до 8–11% — до 30–37%.

Риски реальны и их нельзя игнорировать:

🔹ND/EBITDA=3,69x и убыток 2025 г. - кредитный профиль под давлением

🔹 Успех этого выпуска зависит от цепочки предыдущих погашений (001P-02 → 001P-03/004 → 001P-05)

🔹 Объём выпуска 1 млрд ₽ + ликвидность пока ограничена из-за небольшого объёма выпуска.

Вердикт: ПОКУПАТЬ при принятии кредитного риска ВУШ и ожидании снижения КС. Умеренный инвестор — лимит 5–7%; агрессивный — до 15% с учётом общего лимита на эмитента.

🔑 ТРИ ГЛАВНЫХ ТЕЗИСА

1️⃣ ВСЕ ТРИ ВЫПУСКА — ОДИН ЗАЁМЩИК

Покупка всех трёх облигаций не даёт никакой диверсификации по кредитному риску. Если у ВУШ начнутся проблемы — упадут все сразу. Совокупный лимит на эмитента: не более 7–10% портфеля.

2️⃣ КЛЮЧЕВОЕ СОБЫТИЕ ГОДА — 02.07.2026

Погашение 001P-02 на 4 млрд ₽ — это водораздел для всей кривой.

👍 Успех → восстановление доверия, рост цен 001P-03 и 001P-05

🥲 Неудача → стресс по всем выпускам, расширение спредов, давление на рейтинг

3️⃣ РЕЙТИНГ A-(RU) под наблюдением

Watchlist с 29.01.2026. Следующее решение АКРА — апрель 2026. В случае возможного пересмотра рейтинга (ВВВ) вниз, требуемая доходность по всем выпускам вырастет, цены упадут.

🔥Именно погашение 001P-02 станет тестом ликвидности компании и определит дальнейшую динамику всей кривой облигаций Whoosh.