Как финансовый журналист, я постоянно отслеживаю динамику рынка финансовых продуктов. В условиях меняющейся экономической ситуации, когда Центральный банк регулярно пересматривает ключевую ставку, крайне важно быть в курсе самых актуальных предложений по сберегательным инструментам. Накопительные счета остаются одним из наиболее доступных и гибких способов приумножения капитала, особенно для тех, кто ищет баланс между доходностью и ликвидностью. В этом обзоре я проанализировал текущие предложения от ведущих банков, чтобы помочь вам сделать осознанный выбор.

Мониторинг процентных ставок - это моя ежемесячная рутина. За последний период я заметил интересные изменения: некоторые банки, например, Газпромбанк и ДОМ РФ, скорректировали свои ставки в сторону понижения, тогда как другие, такие как МКБ, напротив, предложили более выгодные условия, особенно для активных пользователей банковских карт. Эти колебания подчеркивают необходимость постоянного анализа рынка для максимизации доходности ваших сбережений.

Накопительные счета: ключевые особенности и типы

Прежде чем погрузиться в детали конкретных предложений, важно понять основные принципы работы накопительных счетов. Их главное преимущество - это сочетание гибкости в управлении средствами (возможность пополнения и снятия без потери процентов) с начислением дохода. Однако условия начисления процентов могут существенно различаться, что влияет на итоговую доходность.

Начисление процентов на минимальный остаток

Этот тип накопительных счетов предполагает, что проценты будут рассчитаны исходя из наименьшей суммы, которая находилась на счете в течение всего расчетного периода (обычно месяца). Это означает, что если вы активно пополняете и снимаете средства, важно следить, чтобы минимальный остаток не опускался ниже желаемого уровня, иначе доходность может оказаться ниже ожидаемой.

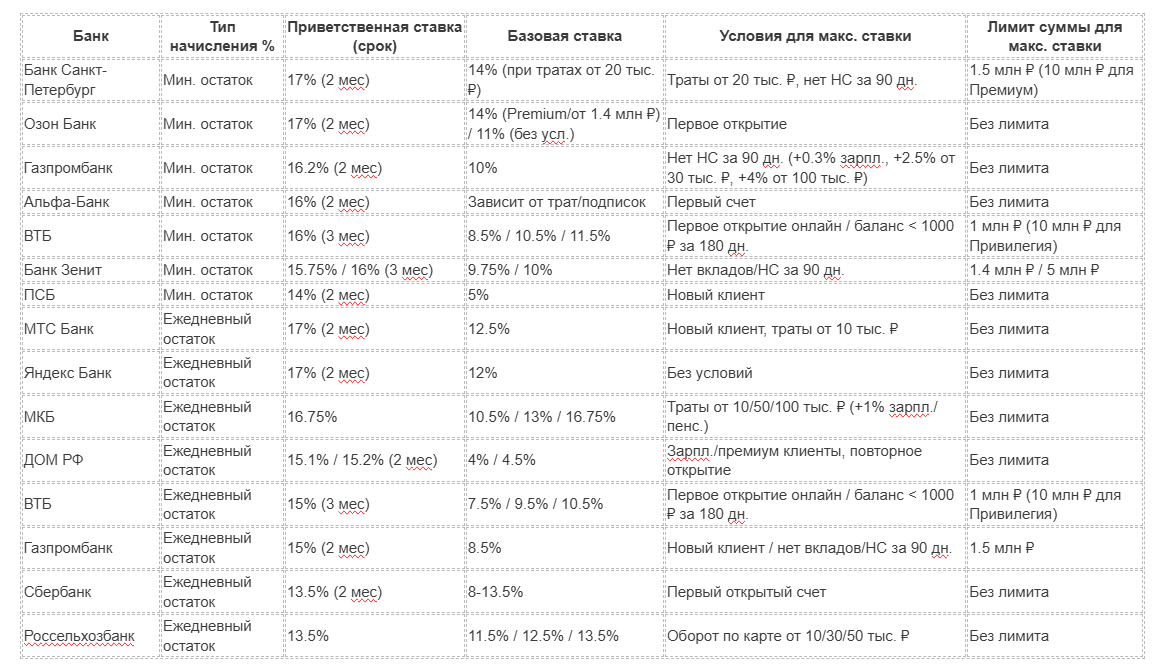

- Банк Санкт-Петербург: Предлагает 17% годовых на 2 месяца для сумм до 1,5 млн рублей (или до 10 млн рублей для участников программы «Премиум»). Условие: траты по карте свыше 20 000 рублей и отсутствие накопительных счетов в банке за последние 90 дней. С третьего месяца ставка снижается до 14% при сохранении трат от 20 000 рублей в месяц.

- Озон Банк: 17% в первые 2 месяца при первом открытии счета. Далее 14% для клиентов Premium или при общей сумме на всех счетах от 1,4 млн рублей, либо 11% без дополнительных условий.

- Газпромбанк: 16,2% в первые 2 месяца для клиентов, у которых не было счетов в банке в течение последних 90 дней. В остальных случаях ставка составляет 10%. Для зарплатных клиентов предусмотрена надбавка +0,3% к базовой ставке. При остатке по картам более 30 000 рублей - +2,5%, более 100 000 рублей - +4% к базовой ставке.

- Альфа-Банк: Накопительный Альфа-счет предлагает 16% годовых в первые 2 месяца на первый счет. Далее ставка зависит от объема трат по карте и наличия подписок.

- ВТБ: Накопительный ВТБ-счет с 16% в первые 3 месяца при открытии онлайн впервые или при балансе на накопительных счетах и вкладах менее 1000 рублей за последние 180 дней. Далее и в других случаях: 8,5% (без покупок по карте), 10,5% (при покупках от 10 000 рублей), 11,5% (при покупках от 50 000 рублей). Приветственная надбавка действует на сумму до 1 млн рублей или до 10 млн рублей для клиентов «Привилегия».

- Банк Зенит: Счет «Новый горизонт» предлагает 15,75% (для сумм до 1,4 млн рублей) и 16% (от 1,4 до 5 млн рублей) на первые 3 месяца. Условие: отсутствие действующих срочных вкладов и накопительных счетов в банке в течение последних 90 дней. Далее ставки составляют 9,75% и 10% соответственно.

- ПСБ: Накопительный счет «Про запас» с 14% для новых клиентов на первые 2 месяца. В остальных случаях и далее ставка составляет 5%.

Начисление процентов на ежедневный остаток

Этот вариант более выгоден для тех, кто часто оперирует средствами на счете, так как проценты начисляются на сумму, которая фактически находится на счете каждый день. Это позволяет получать доход даже при частых пополнениях и снятиях, не опасаясь, что минимальный остаток обнулит доход.

- МТС Банк: 17% в первые 2 месяца для новых клиентов. Далее 12,5% при покупках по дебетовой карте от 10 000 рублей.

- Яндекс Банк: Сейв без срока с 17% на первые 2 месяца, далее 12%. Проценты начисляются ежедневно.

- МКБ: Накопительный счет с 16,75% при тратах по карте более 100 000 рублей в месяц; 13% при тратах от 50 000 рублей; 10,5% при тратах от 10 000 рублей. Для зарплатных клиентов или пенсионеров предусмотрена надбавка +1%.

- ДОМ РФ: Накопительный счет с 15,1% (для зарплатных и премиальных клиентов 15,2%) на первые 2 месяца. Далее 4% и 4,5% для зарплатных и премиальных клиентов соответственно. Повышенная ставка действует также при повторном открытии.

- ВТБ: Накопительный ВТБ-счет с 15% в первые 3 месяца при открытии онлайн впервые или при балансе на накопительных счетах и вкладах менее 1000 рублей за последние 180 дней. Далее и в других случаях: 7,5% (без покупок по карте), 9,5% (при покупках от 10 000 рублей), 10,5% (при покупках от 50 000 рублей). Приветственная надбавка действует на сумму до 1 млн рублей или до 10 млн рублей для клиентов «ВТБ. Привилегия».

- Газпромбанк: «Ежедневный процент» с опцией «Накопления» в сервисе Газпром Бонус предлагает 15% на 2 месяца на сумму до 1,5 млн рублей. Условие: для новых клиентов или для клиентов, у которых не было вкладов и накопительных счетов в течение последних 90 дней. С третьего месяца базовая ставка 8,5%. Для зарплатных клиентов +1% к базовой ставке, при покупках по картам более 30 000 рублей - +1,5%, более 100 000 рублей - +2% к базовой ставке.

- Сбербанк: Накопительный счет с 13,5% в первые 2 месяца (если это первый открытый счет). Далее от 8% до 13,5% в зависимости от трат по карте и наличия подписки СберПрайм.

- Россельхозбанк: Накопительный счет с 13,5% при обороте по карте от 50 000 рублей, 12,5% при обороте от 30 000 рублей, 11,5% при обороте от 10 000 рублей.

Сравнительный анализ ключевых предложений

Для удобства сравнения я свел основные параметры наиболее привлекательных накопительных счетов в таблицу. Это поможет вам быстро оценить условия и выбрать наиболее подходящий вариант, исходя из ваших финансовых привычек и целей.

Налогообложение доходов по накопительным счетам

Важный аспект, который необходимо учитывать при выборе накопительного счета, - это налогообложение дохода. В России проценты по вкладам и накопительным счетам, превышающие определенный лимит, облагаются налогом. В 2026 году необлагаемая налогом сумма дохода составит 160 000 рублей, при условии, что ключевая ставка Центрального банка не будет повышена в течение года. Это означает, что если ваш суммарный доход по всем вкладам и накопительным счетам за год превысит эту сумму, то с превышения будет взиматься налог по ставке 13% (или 15% для доходов свыше 5 млн рублей). Я всегда рекомендую своим читателям учитывать этот фактор при планировании своих сбережений, чтобы избежать неожиданных финансовых обязательств.

Заключение: как выбрать оптимальный накопительный счет

Выбор накопительного счета - это не просто поиск максимальной процентной ставки. Это комплексное решение, которое должно учитывать ваши финансовые цели, привычки и готовность выполнять определенные условия банка. Если вы планируете активно пользоваться счетом, часто пополнять и снимать средства, то счет с начислением процентов на ежедневный остаток будет более предпочтительным. Если же вы хотите разместить крупную сумму на определенный срок и не планируете частых операций, то счет с начислением на минимальный остаток может оказаться выгоднее, особенно если вы сможете выполнить условия для получения повышенной приветственной ставки.

Всегда внимательно изучайте условия: срок действия повышенной ставки, требования к тратам по карте, наличие других продуктов банка, которые могут влиять на доходность. Не забывайте, что многие банки предлагают повышенные ставки для новых клиентов или при отсутствии счетов в течение определенного периода. Используйте эти возможности для максимизации своего дохода. Мой личный подход - это диверсификация: я не держу все средства в одном банке, а распределяю их между несколькими предложениями, чтобы получить наилучшие условия и снизить риски.

Вопросы к читателям

- Какие критерии для вас являются наиболее важными при выборе накопительного счета: максимальная ставка, гибкость условий или что-то еще?

- Как вы оцениваете влияние изменения ключевой ставки ЦБ на ваши личные финансовые стратегии?

- Какие из представленных предложений кажутся вам наиболее привлекательными и почему?