В финансовом мире постоянно происходят изменения, направленные на повышение прозрачности и борьбу с незаконными операциями. Недавно в СМИ появилась информация о готовящемся законопроекте Минфина, который может существенно повлиять на порядок пополнения банковских счетов через банкоматы. Речь идет о возможном ограничении ежемесячного внесения наличных средств до 1 миллиона рублей. Как финансовый журналист, я считаю своим долгом глубоко проанализировать эту инициативу, оценить ее потенциальные последствия и помочь вам разобраться, как это может отразиться на ваших личных финансах.

Предпосылки и суть новой инициативы

Основная цель предполагаемого законопроекта - усиление контроля за финансовыми потоками и противодействие отмыванию денежных средств, полученных преступным путем. Подобные меры являются частью глобальной стратегии по борьбе с теневой экономикой и финансированием незаконной деятельности. Если законопроект будет принят, ограничение в 1 миллион рублей в месяц будет распространяться на все устройства самообслуживания, способные принимать наличные: как на банкоматы, так и на платежные терминалы.

Важно отметить, что лимит будет действовать в рамках одного банка для каждого клиента. Это означает, что если вы вносите средства через разные банкоматы одного и того же банка, суммарный объем пополнений будет учитываться. При превышении установленного порога, устройство просто откажет в приеме денежных средств.

Действующие лимиты на пополнение наличными

На сегодняшний день регулирование внесения наличных через банкоматы в основном определяется внутренними политиками банков и техническими возможностями оборудования. Законодательных ограничений на ежемесячные суммы, как правило, нет.

Технические и внутренние ограничения банков

- Технические возможности: Главным фактором, ограничивающим пополнение, является конструкция самого банкомата - количество банкнот, которые он может принять за одну операцию, и общая вместимость кассет.

- Суточные лимиты: Некоторые банки устанавливают суточные лимиты, которые зависят от их внутренней тарифной политики, а не от законодательных требований.

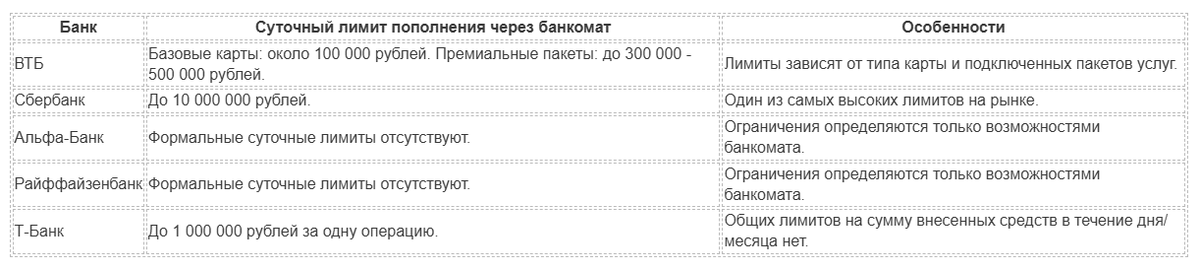

Примеры лимитов в крупных банках

Для наглядности я подготовил таблицу с примерами действующих лимитов в некоторых крупных российских банках:

Месячные лимиты, если и встречаются, то это скорее исключение, а не правило в текущей банковской практике.

Категории граждан и организаций, которых затронут изменения

Мое отношение к этой инициативе неоднозначное. Я убежден, что для подавляющего большинства клиентов банков появление такого лимита пройдет незамеченным. Если передо мной встанет выбор, как внести крупную сумму - через банкомат или кассу банка, я всегда порекомендую обратиться в кассу. Это позволяет минимизировать риски возможных технических сбоев, которые, хоть и редко, но случаются, и могут привести к задержке зачисления средств.

Тем не менее, для определенных категорий граждан и организаций эти нововведения могут иметь существенное значение.

Предприниматели и самозанятые

В первую очередь, изменения коснутся предпринимателей, особенно тех, кто работает с наличной выручкой. Многие из них используют банкоматы для оперативного внесения денежных средств на свои расчетные счета. Ограничение в 1 миллион рублей в месяц может создать логистические сложности и потребовать пересмотра существующих схем инкассации.

Граждане, совершающие крупные разовые операции

Среди обычных граждан, под удар могут попасть те, кто нечасто, но все же сталкивается с необходимостью внесения крупных сумм. Например, это могут быть средства, полученные от продажи недвижимости, автомобиля или другого ценного имущества. В таких ситуациях, когда сумма превышает миллион, придется либо разбивать операцию на несколько месяцев, либо обращаться в кассу банка.

Клиенты цифровых банков без физических отделений

Особое внимание стоит уделить клиентам так называемых "цифровых банков", которые не имеют широкой сети физических отделений. К ним относятся такие финансовые организации, как Т-Банк, Яндекс Банк, Банк «Озон». Для таких клиентов банкоматы и терминалы являются основным или единственным каналом для внесения наличных. Введение лимита может значительно усложнить для них операции с крупными суммами наличных.

Влияние на банковский сектор

Для самих банков предлагаемые изменения также не сулят одних лишь преимуществ. Многие финансовые учреждения активно используют банкоматы-рециклеры. Эти устройства обладают функцией замкнутого цикла обработки наличности: они выдают деньги, которые были внесены другими клиентами. Такая технология позволяет банкам значительно экономить на инкассации, сокращая расходы на транспортировку и обработку наличных.

Если клиенты будут вынуждены чаще обращаться в отделения для внесения крупных сумм, это приведет к увеличению нагрузки на кассовые узлы. Соответственно, у банков возрастут расходы на инкассацию: не только на пополнение банкоматов, но и на вывоз излишков наличности из отделений. Это может повлечь за собой дополнительные операционные издержки, которые в конечном итоге могут быть переложены на клиентов через повышение комиссий или изменение тарифов.

В целом, инициатива Минфина направлена на благую цель - борьбу с незаконными финансовыми операциями. Однако, как и любое регуляторное изменение, она имеет свои нюансы и потенциальные побочные эффекты. Важно, чтобы при разработке и принятии такого законопроекта были учтены интересы всех участников финансового рынка, а новые правила не создавали излишних барьеров для добросовестных граждан и предпринимателей.

Вопросы к читателям

- Как, по вашему мнению, предлагаемые изменения могут повлиять на вашу повседневную финансовую жизнь или бизнес?

- Считаете ли вы, что ограничение в 1 миллион рублей в месяц через банкоматы является эффективной мерой в борьбе с отмыванием денег?

- Какие альтернативные способы внесения крупных сумм вы бы предложили для клиентов цифровых банков?