За годы моей работы финансовым журналистом я неоднократно сталкивался с вопросом, куда лучше вложить деньги. Многие люди, стремясь приумножить свой капитал, рассматривают традиционные варианты: банковские депозиты, недвижимость и ценные бумаги. Мой опыт и глубокий анализ рынка показывают, что каждый из этих активов имеет свои особенности, преимущества и недостатки, особенно в долгосрочной перспективе, от 3-5 лет и более. В этой статье я поделюсь своими наблюдениями и выводами, основанными на многолетнем изучении финансовых рынков и личных инвестициях.

Традиционные классы активов: Анализ и перспективы

Для частного инвестора существует три основных класса активов, которые чаще всего рассматриваются в качестве объектов для вложений. Каждый из них обладает уникальными характеристиками, определяющими его роль в инвестиционном портфеле.

Банковский депозит: Стабильность без роста

Депозит - это наиболее привычный и понятный инструмент для большинства людей. Его главное преимущество - это высокая степень безопасности, обеспеченная системой страхования вкладов. Однако, если рассматривать депозит как инструмент для долгосрочного приумножения капитала, его эффективность оказывается весьма ограниченной. Мои наблюдения показывают, что доходность по банковским вкладам, как правило, лишь немного опережает уровень инфляции, а иногда и вовсе ему уступает. Это означает, что в реальном выражении покупательная способность вложенных средств практически не увеличивается. Депозит скорее выполняет функцию сохранения капитала от обесценивания, нежели его активного роста.

Недвижимость: Фундамент с издержками

Недвижимость традиционно считается "вечной ценностью" и надежным убежищем для капитала. В долгосрочной перспективе она действительно может приносить доход за счет роста стоимости и арендных платежей. Однако, если вы не являетесь профессионалом в этой сфере, доходность от недвижимости, как правило, будет ниже, чем от фондового рынка, хотя и выше, чем от депозитов. Важно учитывать, что владение недвижимостью сопряжено не только с потенциальным доходом, но и с регулярными расходами. К ним относятся налог на имущество, коммунальные платежи, а также затраты на амортизацию и текущий ремонт. Эти издержки могут значительно снизить чистую доходность инвестиций в недвижимость.

Ценные бумаги: Двигатель долгосрочного роста

Фондовый рынок, представленный акциями и облигациями, на длинном горизонте инвестирования демонстрирует наилучшие результаты по доходности, опережая как недвижимость, так и банковские депозиты. Акции, представляющие собой доли в компаниях, позволяют инвесторам участвовать в росте экономики и получать прибыль от успешной деятельности предприятий. Облигации же, являясь долговыми инструментами, предлагают доходность выше депозитной при относительно умеренном риске. Именно фондовый рынок, при правильном подходе, способен обеспечить существенный прирост капитала в долгосрочной перспективе.

Спорные инвестиции: Металлы и валюта

Помимо основных классов активов, часто рассматриваются такие варианты, как инвестиции в металлы (например, золото) и валюту. Мой опыт показывает, что эти инструменты имеют ряд существенных недостатков для долгосрочного инвестора.

Отсутствие денежного потока

Главный недостаток металлов и валюты заключается в том, что они не генерируют регулярного денежного потока. В отличие от акций, которые могут приносить дивиденды, или облигаций, выплачивающих купоны, доход от металлов и валюты полностью зависит от изменения их курсовой стоимости. Это делает такие вложения по своей сути спекулятивными.

Инфляционное обесценивание

Важно понимать, что любая валюта подвержена инфляции в стране-эмитенте. Это означает, что со временем ее покупательная способность снижается. Аналогично, хотя золото часто рассматривается как защита от инфляции, его стоимость также подвержена колебаниям, и нет гарантии постоянного роста. Мои наблюдения показывают, что исторически золото может демонстрировать впечатляющий рост в определенные периоды, но затем его доходность часто отстает от других активов.

Историческая перспектива и международный опыт

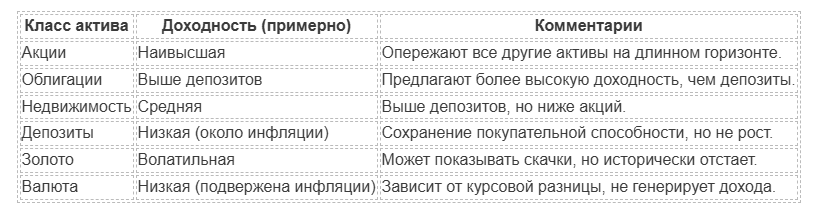

Для подтверждения своих выводов я часто обращаюсь к данным исследований. Например, известная инвестиционная компания "Арсагера" провела анализ доходности различных активов с 1999 года. График, представленный в их исследовании, наглядно демонстрирует, что на длинном горизонте фондовый рынок (акции) превосходит по доходности другие классы активов. Важно отметить, что такие графики моделируют ежегодное инвестирование, что сглаживает влияние точек входа и показывает общую долгосрочную закономерность.

Сравнительная таблица доходности активов (на основе данных "Арсагеры" с 1999 года):

Пример пенсионных фондов

Международный опыт также подтверждает преимущества фондового рынка. Например, пенсионные фонды в таких странах, как США и Норвегия, активно инвестируют в акции. На конец 2024 года Пенсионный фонд Норвегии, управляющий колоссальной суммой в 1.7 триллиона долларов, держал около 70% своих активов в акциях. Для сравнения, в России объем пенсионных накоплений значительно меньше (около 0.1 триллиона долларов), и лишь около 5% из них инвестировано в акции. Это различие объясняется более строгими регуляторными правилами в РФ, но я ожидаю, что ситуация будет меняться в ближайшие годы, и российские пенсионные фонды начнут активнее использовать потенциал фондового рынка.

Фондовый рынок: "Казино" или инструмент для обеспеченной старости?

Многие люди, не имея достаточных знаний, называют фондовый рынок "казино". Это заблуждение возникает из-за неудачного опыта тех, кто пытается быстро заработать, игнорируя фундаментальные принципы инвестирования. Я убежден, что фондовый рынок - это не казино, а мощный инструмент для создания капитала, если подходить к нему осознанно и с пониманием рисков. Проблема не в самих рисках, а в их игнорировании.

Сценарий 1: Работа в найме + Паевые инвестиционные фонды (ПИФы)

Если вы заняты на основной работе и не имеете времени для глубокого изучения фондового рынка, но при этом хотите инвестировать, ПИФы - это отличное решение. Разбираться в акциях и облигациях - это серьезная работа, требующая анализа новостей, отчетности компаний, изучения аналитики и мнений экспертов. Если инвестировать без должного понимания, результаты могут быть плачевными, поскольку рынок постоянно меняется, и нужно уметь адаптироваться.

Решение: Покупка паев ПИФа. Это можно сделать как через биржу (биржевые ПИФы), так и напрямую у управляющей компании. В этом случае управляющая компания берет на себя все заботы по управлению вашим капиталом, за что взимает комиссию. Для достижения хороших результатов на горизонте 5-10 лет достаточно регулярно инвестировать часть своего дохода. По моему субъективному мнению, более 80% образованных людей способны разобраться в этом подходе и успешно его применять.

Сценарий 2: Работа в найме + Активное управление капиталом

Этот сценарий подходит тем, у кого есть основная работа, но при этом достаточно свободного времени (например, фрилансеры, удаленные сотрудники, или люди без большого количества бытовых обязанностей). В этом случае можно найти время для самостоятельного изучения фондового рынка. Однако, я должен предупредить: это путь, требующий значительных усилий, чтения книг, анализа собственных ошибок, выработки психологической устойчивости. Важно уметь отличать качественную аналитику от "инфоцыганства".

Такое самообразование займет несколько лет, и, к сожалению, не все способны пройти его до конца. Инвестирование - это такая же профессия, как и любая другая, требующая глубоких знаний и опыта. По моим оценкам, лишь 5-10% людей способны успешно инвестировать самостоятельно. Но плоды такого труда могут быть весьма значительными: среднегодовая доходность опытных инвесторов может превышать 20%, что позволяет удвоить капитал за 4 года и увеличить его в 6 раз за 10 лет. Представьте, что у вас есть 5 миллионов рублей - такая перспектива выглядит весьма привлекательно.

Сценарий 3: Фондовый рынок как основной источник дохода

Этот сценарий предполагает, что фондовый рынок становится вашим основным источником заработка. Для этого необходимо иметь многолетний опыт успешного инвестирования и стабильную доходность. Здесь можно выделить два подварианта:

Консервативное инвестирование

Если у вас уже накоплен значительный капитал, дохода от которого хватает на жизнь, можно придерживаться консервативной стратегии. Чем больше капитал, тем более консервативным может быть подход. Однако, важно трезво оценивать свои возможности. Например, если у вас 5 миллионов рублей, и вы получаете 20% годовых (дивиденды, купоны, прирост стоимости), то после уплаты налогов это составит около 72.5 тысяч рублей в месяц. Это может быть недостаточно для комфортной жизни, особенно если учесть, что изъятие всей прибыли может остановить рост капитала.

Трейдинг

Если капитал небольшой, а желание жить с рынка велико, это подразумевает агрессивную стратегию с большим риском и частыми сделками - трейдинг. Агрессивная стратегия по определению имеет более высокий риск потери средств. Если для качественного инвестирования нужны знания и опыт, то для трейдинга планка еще выше: помимо знаний, требуются уникальные качества, интуиция и психологическая устойчивость. Трейдинг и долгосрочное инвестирование - это принципиально разные подходы.

По моим субъективным оценкам, менее 1% людей способны стать успешными трейдерами и жить с рынка (не учитывая случаи, когда крупный стартовый капитал получен извне). Важно понимать, что собственный бизнес, хотя и может быть очень доходным, часто является более рискованным начинанием, чем инвестирование. Из бизнеса сложнее выйти быстро и с контролируемыми потерями, чем из инвестиций на бирже.

Мой личный подход заключается в том, что необходимо иметь недвижимость, а денежные средства распределять между депозитами, акциями и облигациями. Это позволяет диверсифицировать риски и использовать преимущества каждого класса активов.

В заключение хочу сказать: инвестируйте в акции долгосрочно. Не торопитесь заработать, и вы не потеряете. Определитесь со своими целями, оцените свои временные и интеллектуальные ресурсы, выберите подходящую стратегию на фондовом рынке.

Вопросы к читателям

- Какой из представленных сценариев инвестирования наиболее близок вашей текущей ситуации и почему?

- Какие барьеры, по вашему мнению, мешают людям активно инвестировать в фондовый рынок в России?

- Какие вопросы у вас остались после прочтения этой статьи, касающиеся личных финансов и инвестиций?