Сейчас для X5 (пятерочка, перекресток, чижик) и их инвесторов идут непростые времена.

Рост финансовых результатов за 2025 замедлился из-за падающей инфляции, а акции ритейлера продолжительно падают.

Но для их акций есть возможности для роста. В этой статье разберемся почему.

Данная статья не является индивидуальной инвестиционной рекомендацией. Я буду предоставлять лишь анализ и свое мнение. Я ни кого не призываю к покупке каких-либо ценных бумаг.

Давайте начнем!

Отчетность

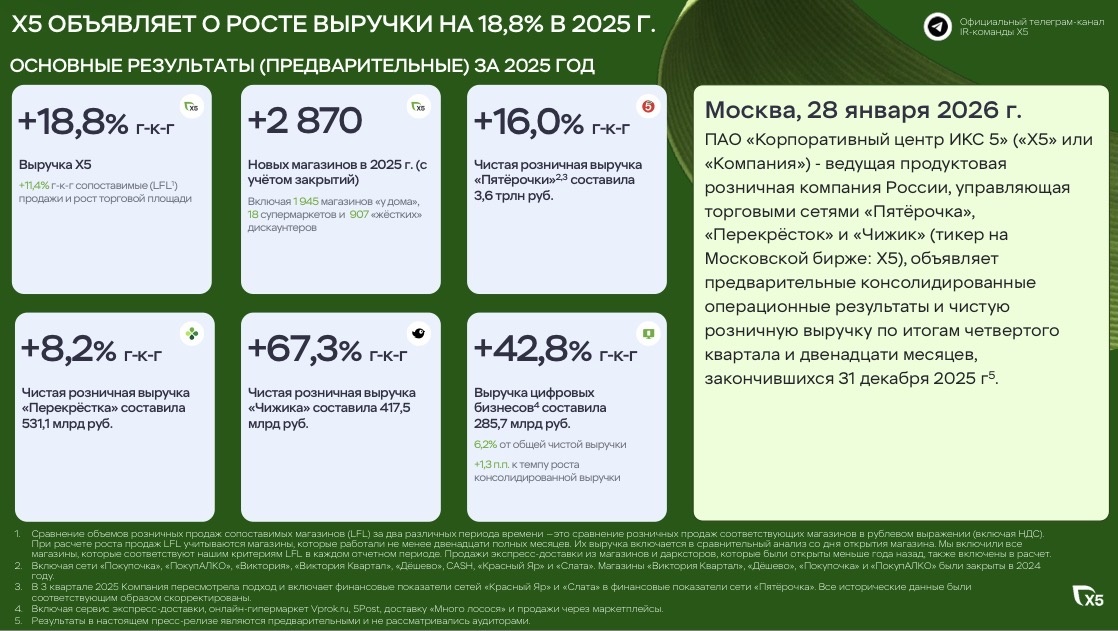

В январе 2026 X5 опубликовала операционный отчет за 2025:

- Выручка выросла на 18,8% и составила 4,6 трлн рублей.

- LFL-продажи прибавили 11,4% в основном за счёт роста среднего чека (на 9,6%) и трафика (на 1,6%).

- Количество магазинов выросло на 2870, в том числе «Пятёрочка» (на 1945) и «Чижик» (на 907).

- Выручка цифровых бизнесов выросла на 42,6% и составила 285,7 млрд рублей

Для меня умеренно хороший отчет. Все основные результаты выросли.

Но рост выручки замедлился. У той же ленты выручка выросла на 24.2%.

Идет отток трафика из магазинов перекресток и пятерочка. Растет только сеть магазинов чижик.

Все это из-за падающей инфляции. Средний чек падает, а издержки растут.

Почему у акций X5 есть возможности для роста

В 2026 инфляция будет падать дальше, и почему же тогда у X5 есть возможности для роста?

Все дело в техническом анализе. Их акции уже продолжительно падают и доходят до минимумов.

Кроме падающей инфляции у компании нет каких-то рисков. Компания чувствует себя комфортно и постепенно растет: открывает новые магазины, развивается в новых сегментах и т.д.

Поэтому логически в их акциях должен произойти разворот вверх.

Именно таким простым образом я считаю, что у акций X5 есть возможности для роста.

Подписывайтесь на канал, чтобы узнать много полезного про инвестиции.

Читайте также:

До скорых встреч!