Оксана Павловна, с вами снова! Сегодня разбираем тему, которая греет душу продавца и... ну, скажем так, заставляет задуматься покупателя. Речь пойдёт о неустойках, штрафах и пенях за нарушение условий договора. Как их правильно отразить в 1С, чтобы и налоговая была довольна, и совесть чиста.

Из этой статьи вы узнаете:

- Что такое неустойка с точки зрения бухгалтера (спойлер: это доходы или расходы)

- Как продавцу начислить пени в 1С и не запутаться

- Какие настройки сделать, чтобы документ "Начисление пеней" работал как часы

- Как покупателю отразить признанную неустойку

- Чем отличаются бухгалтерский и налоговый учёт неустоек

Вступление: когда договор дороже денег 💰

Знаете, в чём прелесть договора поставки? В том, что там всегда есть раздел "Ответственность сторон". Обычно мы пролистываем его, думая: "Ну, это ж не про нас". А потом бац — и контрагент опаздывает с оплатой. И тут встаёт вопрос: как это красиво оформить в программе?

Разберём на живом примере из файла. Есть у нас ООО «Конфе» (продавец) и ООО "Кафе «Сказка»" (покупатель). Договорились они на поставку вкусняшек на 100 000 рублей. В договоре прописали: оплата в течение 20 календарных дней с момента получения товара. А чтобы покупатель не расслаблялся, добавили соглашение о неустойке — 0,1% от суммы долга за каждый день просрочки. Всё по-честному, письменно, как требует ст.331 ГК РФ.

Раздел 1: Учёт у продавца (или "Как наказать рублём")

1.1. Что говорит нам План счетов

В бухгалтерском учёте суммы признанных неустоек — это прочие доходы. Проводка классическая:

Дт 76.02 — Кт 91.01

Для налогового учёта (по налогу на прибыль) это внереализационные доходы. Тут всё логично: если нам должны заплатить сверху — это доход.

Особый случай — УСН. Здесь доходы признаются только после того, как деньги реально поступили на расчётный счёт или в кассу. Помните это, упрощенцы!

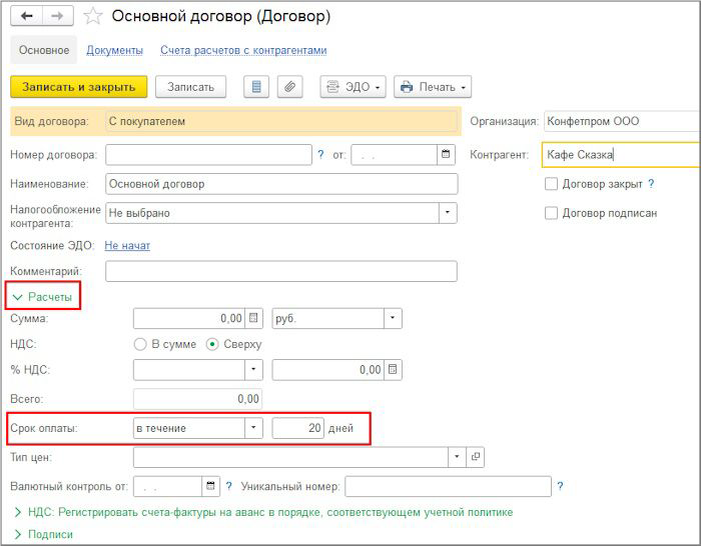

1.2. Подготовительный этап: настраиваем договор

Первым делом заходим в карточку договора с контрагентом и устанавливаем срок оплаты. Это важно, потому что программа должна понимать, с какого дня считать дни просрочки.

Дата отгрузки товара — 02 августа 2025 года. От этой даты и пляшем.

1.3. Магия документа "Начисление пеней"

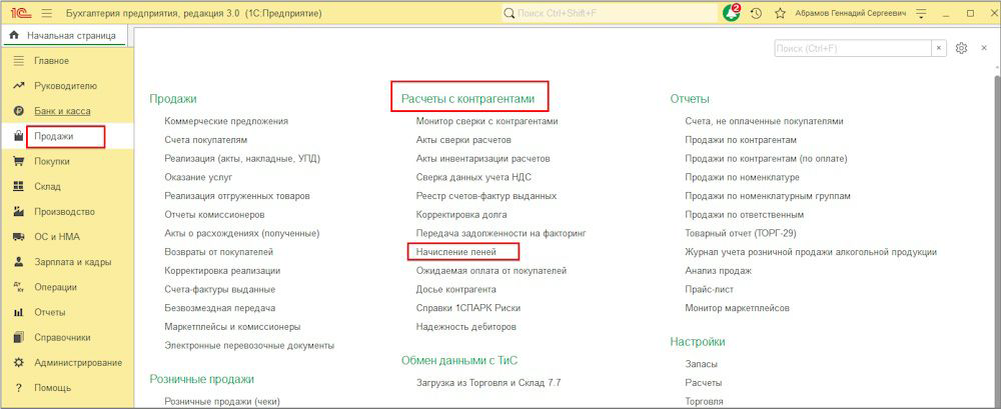

Идём по пути: раздел «Продажи — Расчеты с контрагентами — Начисление пеней».

Создаём новый документ и заполняем:

- Контрагента (нашего должника)

- Договор

- Счёт расчетов (обычно 76.02)

- Ставку пеней (в нашем примере — 0,1%)

Дата документа — это дата, когда мы решили: "Всё, хватит терпеть, начисляем!". В файле это 10 августа 2025 года (ровно через 20 дней после отгрузки? Нет, давайте посчитаем: отгрузка 02.08 + 20 дней = 22.08. Но в файле указано 10.08 — видимо, стороны договорились о претензии раньше. В любом случае, ставим фактическую дату начисления).

А теперь самое интересное: нажимаем кнопку «Заполнить — Заполнить остатками по взаиморасчетам». И о чудо! Табличная часть сама подтягивает задолженность и считает сумму пеней. (Как будто 1С сочувствует нам и хочет помочь наказать неплательщика.)

При проведении документа получаем ту самую проводку: Дт 76.02 — Кт 91.01.

1.4. Секретный ингредиент: настройка статьи доходов

Чтобы в аналитике счета 91.01 появилась правильная статья, нужно заранее её настроить. Заходим в раздел «Справочники — Доходы и расходы — Прочие доходы и расходы».

Находим нужную статью (или создаём новую) и в поле «Использование по умолчанию» выбираем «Документ «Начисление пеней»». Тогда программа будет автоматически подставлять эту статью при начислении пеней. Умница, а не программа!

1.5. Деньги пришли: отражаем оплату

10 августа 2025 года — счастливый день. Покупатель одумался и прислал две суммы:

- Оплату за поставленный товар

- Саму неустойку

Всё приходуем стандартными платёжными документами. И можно выдохнуть.

Раздел 2: Учёт у покупателя (или "Как извиниться рублём")

2.1. Бухгалтерские последствия признания долга

Для покупателя признанная неустойка — это прочие расходы. Проводка:

Дт 91.02 — Кт 76.09

Обратите внимание: счёт расчетов другой — 76.09 "Прочие расчеты с разными дебиторами и кредиторами". В бухгалтерском учёте это внереализационные расходы, а в налоговом (по прибыли) — внереализационные расходы.

2.2. Как отразить в 1С

А вот тут есть нюанс. Готового документа "Начисление пеней" для покупателя в типовой конфигурации нет. Поэтому используем дедовский способ: идём в раздел «Операции — Бухгалтерский учет — Операции, введенные вручную» и создаём документ «Операция».

Вручную заполняем проводку Дт 91.02 — Кт 76.09 с суммой признанной неустойки. Да, не так красиво, как у продавца, но тоже работает.

Особые случаи и важные оговорки ⚠️

Вот что важно помнить:

- Письменная форма обязательна. Соглашение о неустойке должно быть оформлено письменно (ст.331 ГК РФ). Устных договорённостей мало.

- Налоговый учёт зависит от системы налогообложения:

Для продавца на ОСН — внереализационный доход

Для продавца на УСН — доход только при поступлении денег

Для покупателя на ОСН — внереализационный расход

Для покупателя на УСН Д-Р — расходом можно признать (с 2026 года, список расходов открытый, но все в рамках экономической целесообразности). Тратим так, чтобы бизнесу было хорошо, а налоговая не придралась. 😉 - Счёт расчетов для продавца — 76.02, для покупателя — 76.09. Не перепутайте!

- Настройка статьи доходов — обязательное условие для автоматического заполнения аналитики в документе "Начисление пеней".

Частые ошибки

Главная ошибка — это надеяться на "авось" и не прописывать неустойку в договоре. А в 1С — забыть настроить статью доходов, и потом удивляться, почему в отчётах пустота.

Короткое резюме от Оксаны Павловны 📌

- Неустойка продавца — это прочий доход (Дт 76.02 — Кт 91.01).

- Документ «Начисление пеней» работает в разделе "Продажи" и автоматически считает сумму по кнопке «Заполнить».

- Статью доходов нужно заранее настроить с пометкой "Использование по умолчанию".

- Неустойка покупателя — прочий расход (Дт 91.02 — Кт 76.09), оформляется вручную.

- Для УСН свои правила: продавец признаёт доход при поступлении денег .

- Все даты и цифры из примера: отгрузка 02.08.2025, начисление и оплата 10.08.2025, сумма долга 100 000 руб., ставка 0,1%.

- Не забывайте про письменное соглашение о неустойке — иначе суд не поддержит.

Финал: бухгалтер — тоже человек 💖

Знаете, коллеги, я всегда говорю: бухгалтер — это не просто "тетенька с калькулятором". Это человек, который умеет и денежки посчитать, и контрагента приструнить, и программу уговорить. А неустойки — это такая тема, где мы можем проявить и принципиальность, и юридическую грамотность.

Главное — всё делать вовремя и правильно оформлять. А 1С, если её правильно настроить, станет нашим верным помощником. А не тем строгим контролёром, который в конце квартала показывает красные цифры и ехидно молчит.

Будьте всегда в курсе! Оставайтесь на связи! 📞