Понедельник, 7:30 утра. Дмитрий, 35 лет, учитель истории, уже в школе готовится к урокам. Зарплата 38 тысяч. Ипотека 25 тысяч. Кредит на машину 18 тысяч. Жена в декрете с младшим сыном.

«Я люблю свою работу. Дети меня уважают, родители благодарят. Но математика простая, не хватает 30 тысяч каждый месяц», — рассказывает Дмитрий.

Сначала он брал микрозаймы до зарплаты. Потом оформил кредитную карту. Затем ещё один потребительский кредит. Через два года долг вырос до 2,1 миллиона рублей. Коллекторы звонили по 20 раз в день ему, жене, даже директору школы.

А через 8 месяцев Дмитрий стал свободен от всех долгов. Процедура банкротства списала все долги. Квартиру сохранили - единственное жильё. Сейчас он всё так же преподаёт, но спит спокойно и уже планирует отпуск с семьёй.

Как это стало возможным? И почему работа "за идею" так часто заканчивается звонками коллекторов? Давайте обсудим.

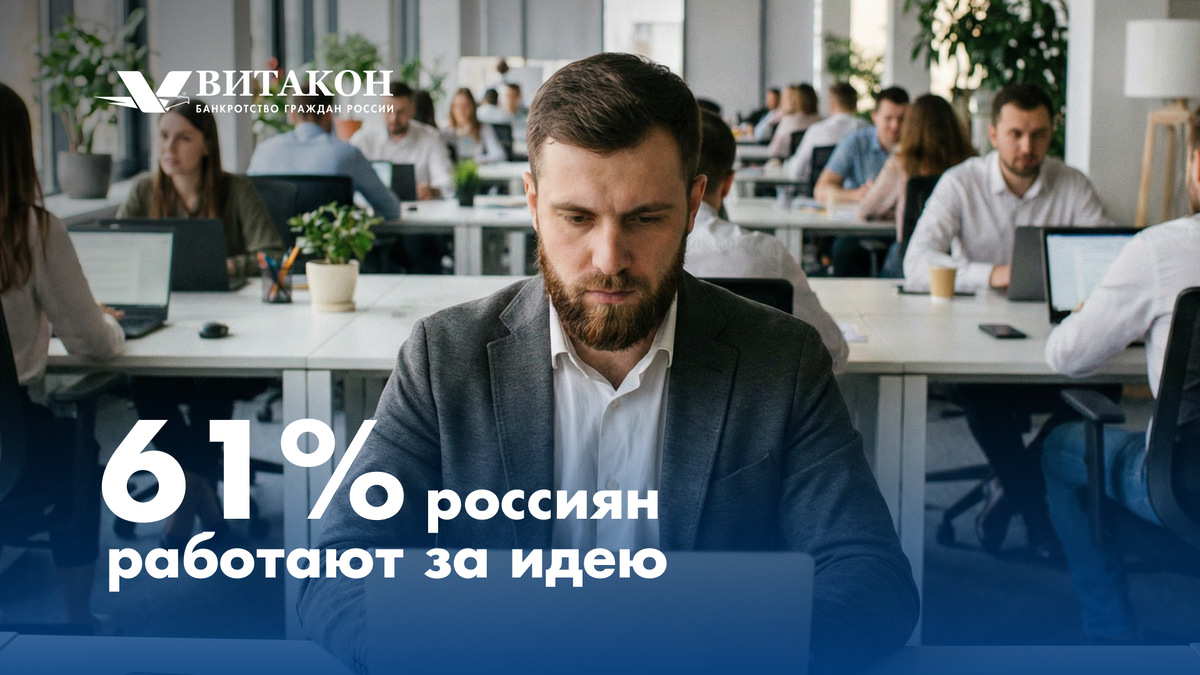

Тревожная статистика - что показал опрос ВЦИОМ?

В феврале 2026 года ВЦИОМ провёл масштабное исследование среди 1 600 россиян старше 18 лет. Результаты получились противоречивыми и заставляют серьёзно задуматься.

Главная цифра: 61% россиян заявили, что работают не ради денег, а за идею. Они ценят значимость своего труда выше материальной компенсации.

На первый взгляд благородно. Люди ориентируются на смысл и результат работы, видят в своём деле способ самореализации, хотят приносить пользу обществу.

Но посмотрим на полную картину:

- 61% работают за идею, но довольны своим доходом только 56% опрошенных, почти половина живёт в финансовом дискомфорте.

- 47% работали сверхурочно в прошлом году, каждый второй регулярно перерабатывает.

- 20% не получили оплату за переработку, каждый пятый работает бесплатно.

- 80% продолжили бы работать без материальной необходимости - готовы трудиться практически даром.

Получается парадокс. Большинство готовы работать почти бесплатно, жертвуя своим самым ценным - временем и здоровьем. Но когда приходит время платить за квартиру, лечить детей или покупать продукты, энтузиазм счета не оплачивает.

Эксперты ВЦИОМ отмечают ещё один важный момент: часть респондентов могла отвечать "как принято говорить о высокой мотивации из страха показаться меркантильными. В социологических опросах это обычная практика.

Четыре ловушки идейной работы

За 17 лет работы мы в "Витакон" провели через процедуру банкротства более 35 000 граждан. Среди них немало людей, которые работали "за идею" и по призванию - учителя, врачи, сотрудники НКО, энтузиасты стартапов. И мы видим чёткую закономерность: от вдохновения до долговой спирали всего четыре шага.

1. Ловушка первая - синдром отложенной справедливости

Человек соглашается на низкую зарплату, потому что верит в миссию компании или надеется на светлое будущее. «Сейчас платят мало, но мы делаем важное дело. Потом всем поднимут».

Учитель идёт в школу за 35 тысяч, хотя мог бы репетиторствовать за 80. Врач остаётся в государственной больнице за 45 тысяч, отказываясь от частной практики. IT-специалист устраивается в стартап за зарплату на 30% ниже рынка.

Проходит год-два. Цены растут, дети взрослеют, родители стареют. Реальные потребности увеличиваются, а зарплата остаётся прежней. Разрыв покрывается кредитными картами и займами.

2. Ловушка вторая - игнорирование финансовых сигналов тревоги

Когда горишь идеей, все бытовые вопросы кажутся мелочными. Просрочка по кредиту на неделю? «Ерунда, закрою с премии». Коллекторы начали звонить? «Перетерплю, главное дело движется». Жена просит денег на продукты? «Возьму микрозайм, быстро отдам».

Финансовые сигналы опасности игнорируются, потому что «есть дела поважнее». Человек не замечает, как долговая нагрузка превышает 50%, потом 70%, потом 90% дохода.

3. Ловушка третья - компенсаторные траты при эмоциональном выгорании

Работа на износ требует психологической компенсации. Уставший сотрудник пытается «купить» радость и отдых - новый телефон в кредит, отпуск в рассрочку, дорогие покупки, чтобы хоть как-то вознаградить себя за тяжёлый труд.

Энтузиазм - ресурс конечный. Можно год работать по 12 часов за минимальную зарплату. Можно два года терпеть переработки без оплаты. Но рано или поздно наступает момент когда идея больше не греет. А долги остаются.

4. Ловушка четвёртая - рискованные инвестиции в общее дело

Это классика стартапов и малого бизнеса. Сотрудники берут личные кредиты: на машину «для встреч с клиентами», на обучение «для развития проекта», на технику «для работы из дома».

Когда веришь в идею, кажется логичным вложиться в её успех. «Проект выстрелит - всё окупится». Если проект закрывается или не приносит прибыль - долги остаются лично на сотруднике.

История из практики юристов "Витакон"

Марина, 29 лет, психолог из Екатеринбурга. После университета устроилась в центр помощи семьям в кризисной ситуации. Зарплата 32 тысячи, но работа давала ей смысл, она помогала людям выходить из самых сложных жизненных ситуаций.

Работала по 10–12 часов без доплат. Брала дополнительные смены, когда коллеги болели или уходили в отпуск. «Люди же ждут помощи, как я могу отказать?»

Оформила кредит на обучение в институте психотерапии, 400 тысяч на три года. «Стану лучшим специалистом, смогу помочь большему количеству людей». Потом взяла ещё один кредит на машину, нужно было ездить к клиентам на дом.

Через два года центр закрыли, закончилось государственное финансирование. Марина осталась с двумя кредитами на 1,3 миллиона рублей и без работы. Новую найти не могла, рынок труда для психологов в её городе переполнен, а зарплаты предлагали ещё меньше предыдущей.

Банки отказали в реструктуризации. Формально Марина была трудоустроена - просто не получала зарплату несколько месяцев. Коллекторы звонили по 15 раз в день. Родители предлагали продать квартиру и переехать к ним в деревню.

Мы провели Марину через процедуру банкротства. Собрали все доказательства её добросовестности и невозможности погасить долги. Через 7 месяцев суд списал все обязательства полностью. Квартиру сохранили - это единственное жильё.

Сейчас Марина работает психологом в частной клинике. Зарплата 70 тысяч плюс процент от консультаций. Спокойно копит на новое обучение и планирует открыть свой кабинет. Главное, что к ней вернулось душевное спокойствие.

Семь признаков того, что идея разрушает ваши финансы

Проверьте себя по этому списку. Если совпадает больше двух пунктов - пора принимать решения.

Зарплата не покрывает базовые расходы

Еда, ЖКХ, проезд съедают весь доход. После оплаты обязательных платежей на жизнь ничего не остаётся. Немедленно пересмотрите бюджет или ищите работу с более высокой зарплатой.

Регулярные переработки без оплаты

Работаете по 10–12 часов, платят за 8. Если это происходит постоянно- поговорите с работодателем о компенсации. Не помогло? Готовьтесь к уходу.

Платежи по кредитам превышают 40% дохода

Большая часть зарплаты уходит на долги? Это критический уровень долговой нагрузки. Срочно обратитесь за консультацией к юристу "Витакон".

Нет финансовой подушки безопасности

Вы живёте от зарплаты до зарплаты. Любая непредвиденная трата становится катастрофой. Начните создавать резерв хотя бы по 2–3 тысячи в месяц.

Вы берёте новые займы для погашения старых

Это классический признак долговой ямы. Остановитесь прямо сейчас. Каждый новый займ только усугубляет ситуацию.

Коллекторы звонят регулярно

Просрочки стали нормой жизни. Фиксируйте все нарушения и готовьтесь к правовой защите.

Признак седьмой - вы скрываете финансовые проблемы от своих близких

Боитесь признаться в масштабе долгов. Поговорите с семьёй и вместе найдите выход.

Работать за идею - не плохо. Плохо, когда это разрушает вашу финансовую безопасность и жизнь близких вам людей.

Какие есть законные способы выбраться из долговой ямы?

Если долги уже накопились, паниковать не стоит. Есть несколько проверенных вариантов решения проблемы.

Вариант первый - переговоры с банками

Реструктуризация - позволяет изменить условия кредита. Банк может снизить ежемесячный платёж, увеличить срок, предоставить льготный период на несколько месяцев без платежей.

Рефинансирование - это новый кредит под более низкий процент для погашения старых. Несколько платежей объединяются в один, часто с меньшей нагрузкой.

✅ Работает, если кредитная история ещё не совсем испорчена, есть стабильный доход, долги не критические. Банк видит, что вы способны платить - просто нужно немного помочь.

❌ Не работает при множественных просрочках, низком доходе, большой долговой нагрузке. Банки просто откажут - для них вы слишком рискованный клиент.

Вариант второй - внесудебное банкротство через МФЦ

Упрощённая и бесплатная процедура для долгов от 25 тысяч до 1 миллиона рублей.

Подходит, если в отношении вас окончено исполнительное производство из-за отсутствия имущества или ваш основной доход - пенсия либо социальное пособие.

✅ Плюсы: бесплатно, просто, длится 6 месяцев. Приходите в МФЦ, подаёте документы - через полгода долги списаны.

❌ Минусы: строгие условия, подходит не всем.

Вариант третий - судебное банкротство

При долгах свыше 300 тысяч рублей можно подавать заявление в арбитражный суд. Но даже с меньшими суммами процедура доступна, если вы докажете невозможность расплатиться.

Что даёт процедура:

- Полное списание всех долгов - кредиты, займы, ЖКХ, налоги исчезают навсегда.

- Прекращение давления коллекторов с момента принятия заявления судом - звонки запрещены под угрозой штрафа до 500 тысяч рублей.

- Защита имущества - единственное жильё не заберут никогда, это гарантирует закон.

- Остановка роста долга проценты, штрафы и пени больше не начисляются.

Сроки: 6–12 месяцев от подачи заявления до полного списания долгов.

Расходы: госпошлина 300 рублей + вознаграждение финансового управляющего от 25 тысяч. Плюс услуги юристов. Можно платить в рассрочку.

⚠️ Обратите внимание: банкротство влечёт негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно рекомендуем обратиться к своему кредитору и в МФЦ.

Как найти баланс между идеей и деньгами?

Считайте реальную стоимость своего рабочего времени

Возьмите зарплату за месяц. Разделите на фактическое количество отработанных часов - включая переработки и работу дома. Если выходит меньше 200 рублей в час ваша «идея» обходится вам слишком дорого.

Создайте финансовую подушку

Хотите пойти в стартап «за идею»? Устроиться в НКО с низкой зарплатой? Сначала накопите на 6 месяцев жизни. Так вы сможете уйти без паники, если что-то пойдёт не так.

Никогда не берите кредиты ради работы

Машина для встреч с клиентами? Кредит на обучение для проекта? Новый ноутбук для удалённой работы? Подождите. Если проект действительно перспективный - работодатель обеспечит необходимым. Если нет, вы хотя бы не останетесь с личными долгами.

Правило четвёртое - пересматривайте условия работы каждые полгода

Раз в шесть месяцев честно отвечайте себе на вопросы:

- Устраивает ли меня зарплата?

- Есть ли карьерный рост?

- Соответствует ли оплата рыночным ставкам?

- Могу ли я содержать семью на этот доход?

Если хотя бы на два вопроса ответ «нет» - обновляйте резюме.

Идея не должна стоить вам здоровья и семьи

Если работа «за идею» разрушает отношения с близкими, приводит к хроническому стрессу, заставляет принимать антидепрессанты - остановитесь. Никакая идея не стоит вашей жизни.

Правило шестое - не стесняйтесь говорить о деньгах

В России не принято обсуждать зарплату. Но если вы работаете за идею - это не значит, что вы должны голодать. Требуйте справедливую оплату. Боритесь за свои права. Ищите единомышленников среди коллег.

Почему граждане РФ более 17 лет выбирают "Витакон" для решения проблем с долгами?

За 17 лет работы мы провели через процедуру банкротства более 35 000 клиентов по всей России. Видели самые разные ситуации от учителей и врачей до предпринимателей и топ-менеджеров.

Мы не осуждаем. Мы понимаем, что желание заниматься любимым делом это естественно и правильно. Но когда любимое дело приводит к долгам, которые разрушают жизнь, нужна помощь профессионалов.

Мы знаем закон. Умеем защищать имущество от взыскания, останавливать незаконные действия коллекторов, проводить процедуру банкротства с минимальными потерями для клиента.

Мы работаем честно. Не обещаем невозможного. Заранее объясняем все последствия и ограничения. Показываем реальные результаты на примерах похожих дел.

Каждый случай индивидуален. Кому-то достаточно переговоров с банками. Кому-то подойдёт внесудебное банкротство. Кому-то нужна полноценная судебная процедура. Мы оценим вашу ситуацию и подберём оптимальное решение.

Если долги уже накопились - не стоит их игнорировать. Есть законные способы защиты: переговоры с банками, внесудебное банкротство через МФЦ, судебная процедура банкротства.

Главное найти баланс между смыслом работы и финансовой безопасностью. Идея должна вдохновлять, но не разрушать вашу жизнь и благополучие семьи.

Долги съедают всю зарплату? Работа за идею привела к финансовым проблемам?

Не оставайтесь один на один с проблемой. Юристы компании «Витакон» помогут вам оценить ситуацию и найдут оптимальное решение для защиты ваших интересов.

📝 Заполните анкету по ссылке: https://vk.cc/cOYQW1

📞 Или позвоните нам: 8 (800) 600-19-74 (звонок по РФ бесплатный)

Федеральная юридическая компания «Витакон».

Мы поможем выйти из долгов!

vitakon.ru