Автоматизированная упрощенная система налогообложения (АУСН) задумывалась как прорыв: никаких деклараций, никакого учёта — банк сам передаёт данные о доходах и расходах в ФНС, а налоговая считает налог. Но первые месяцы 2025 года показали, что идея красивая, а реализация далека до идеала. Бухгалтеры и предприниматели массово жалуются на сбои в передаче данных, особенно в крупнейших банках — Сбере и Альфе. Многие не выдерживают и начинают вносить данные в личный кабинет ФНС руками. Но так делать нельзя!

Людмила Ганичева, аудитор, автор закрытого тг-канала по АУСН и автор курса-практикума по АСУН для КЛЕРК.Ру подготовила пошаговый алгоритм по проверке данных о доходах и расходах по АУСН, формируемых на основании банковских выписок:

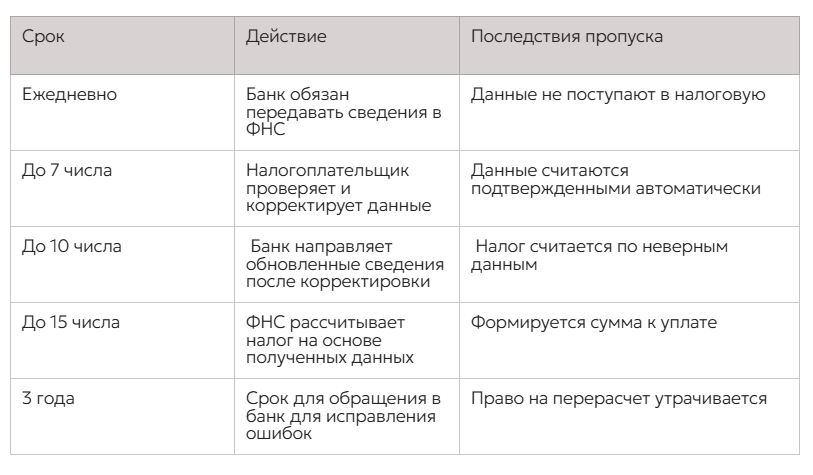

Шаг 1. Ежедневный/еженедельный мониторинг

Проверяйте ежедневно разметки банка в личном кабинете самого банка. Все операции делятся на категории в соответствии с методическими рекомендациями ФНС: «ПРИХОД», «РАСХОД», «НЕНАЛОГОВАЯ БАЗА» и т. п.

Ведите внутренний оперативный учет всех поступлений и выплат (Excel, 1С, CRM). Сверяйте его с выпиской из банка. Это позволит вовремя заметить расхождения.

Шаг 2. Проверка разметки в банке (до 7-го числа)

С 1-го по 6-е число месяца, следующего за отчетным:

- войдите в личный кабинет банка;

- проверьте разметку всех операций за истекший месяц — правильно ли они отнесены к доходам/расходам ;

- особое внимание уделите эквайрингу, возвратам, депозитам, займам ошибочным транзакциям, переводам между своими счетами .

Приведу простой пример: Клиент ошибочно указал в назначении платежа «Оплата за услуги 60 000 рублей» в том числе НДС 20% 10 000 рублей) На АУСН НДС не платится, Но банк сделал разметку:

-50 000 — приход

-10 000 — неналоговая база

И, если их не исправить, то информация уйдет в налоговую и налоговая база будет занижена

Шаг 3. Корректировка через банк (до 7-го числа)

Если обнаружена ошибка в категоризации (например, возврат отмечен как доход), немедленно подайте заявку на корректировку через банк. Согласно ст. 15 закона № 17-ФЗ, банк обязан передать исправления в ФНС не позднее следующего дня. Обычно Вы просто сами заходите в операции и меняете разметку или сумму на нужную.

Шаг 4. Сверка в личном кабинете АУСН

Проверьте, совпадают ли данные в вашем учете, банковской разметке и предварительном расчете в личном кабинете налогоплательщика на сайте ФНС. Часто бывает, что в налоговую операции из банка выгружаются частично или вообще не выгружаются. В таком случае нужно срочно писать в техподдержку банка

Шаг 5. Фиксация обращений

Сохраняйте скрины, заявления в банк, ответы техподдержки, акты сверок. Номера обращений и переписка пригодятся, если налоговая начислит пени .

Шаг 6. Если срок пропущен (после 7-го числа)

Даже если вы обнаружили ошибку после 7-го числа, вы можете инициировать перерасчет, обратившись в банк. Согласно разъяснениям ФНС, право на уточнение сохраняется в течение трех лет с даты обнаружения ошибки. ФНС сделает перерасчет в периоде, когда поступят корректировки.

Шаг 7. Обращение в ФНС

Если техподдержка банка бездействует, используйте специальную форму обращения в личном кабинете АУСН (не общую связь с инспекцией). Это ускорит решение. Также можно подать письменное заявление в налоговую инспекцию, подробно описав проблему и приложив подтверждающие документы .

Шаг 8. Подача жалобы (крайняя мера)

Если банк систематически нарушает обязанности по передаче данных, вы можете подать жалобу в ФНС. Жалоба подается в вышестоящий налоговый орган через инспекцию, чьи действия (или бездействие должностных лиц) обжалуются. Требования к оформлению жалобы установлены ст. 139 НК РФ .

Что важно помнить про сроки:

Ответственность: кто платит за ошибки?

Важно понимать: закон прямо не освобождает предпринимателя от последствий передачи неверной информации банком. Ст. 14 закона № 17-ФЗ возлагает на налогоплательщика обязанность проверять данные и своевременно их корректировать .

Если вы не проверили данные до 7-го числа, налог будет рассчитан по ошибочным сведениям, и эту сумму спишут с ЕНС. Деньги придется сначала заплатить, а потом добиваться возврата через перерасчет.

Как справедливо заметила одна из пострадавших: «Ответ банка — вы сейчас заплатите, позже все откорректируется. Только вот у предпринимателя из-за их недоработок нет этих денег».

Чек-лист для минимизации рисков

☐ Ведите внутренний учет параллельно с автоматическим (Excel, 1С, CRM)

☐ Ежемесячно проверяйте разметку операций в банковском ЛК до 7-го числа

☐ Особо контролируйте: эквайринг, возвраты, переводы между своими счетами, транзитные платежи

☐ Фиксируйте все обращения в банк и ФНС (заявления, номера обращений, переписка)

☐ Архивируйте первичные документы: банковские выписки, кассовые чеки (Z-отчеты), акты

☐ Контролируйте сроки уплаты ежемесячного налога, исходя из скорректированных данных

☐ Своевременно реагируйте на уведомления из ФНС

Выводы

АУСН — перспективный режим, но первые месяцы 2025 года показали: банки и ФНС к нему не готовы. Пока автоматизация оборачивается дополнительными трудозатратами, предпринимателям остаётся только запастись терпением и внимательно следить за каждым рублём.

Главный риск — не технический сбой, а бездействие. Налог будет начислен на ошибочные данные, если их вовремя не исправить. Регулярная сверка и своевременные корректировки через банк до 7-го числа — единственный способ избежать переплат и споров с инспекцией.

Надеюсь, что в скором будущем система стабилизируется, протоколы унифицируются, и АУСН сможет в полной мере выполнить свою задачу по снижению административной нагрузки на малый бизнес. Но пока этого не произошло, предпринимателям придется работать за двоих: и за себя, и за банк.

сайт https://audit-lg.ru/