Вы когда-нибудь задумывались, сколько налогов государство собирает с ваших банковских вкладов? Оказывается, эта статья доходов бюджета переживает настоящий бум. По данным Минфина РФ, в 2025 году поступления от налога на доходы по вкладам резко выросли, достигнув 320,2 млрд рублей против 110,7 млрд за 2024 год . Рост почти в три раза!

И это не случайность. Высокие ставки по депозитам, которые мы наблюдали в 2024–2025 годах, начали приносить ощутимые дивиденды в казну. Вклады стали одним из заметных источников пополнения бюджета, а налоговая база расширилась за счёт рекордных начислений процентов. В ведомстве ожидают, что в 2026 году «депозитный» вклад в казну перешагнёт отметку в полтриллиона рублей – 567,6 млрд рублей .

Давайте разбираться по-человечески, без заумных формулировок, почему так выросли сборы, кому теперь придётся платить и как рассчитать свой налог.

Почему поступления так резко выросли?

Главная причина – значительное увеличение объёма средств населения в банках. Если на начало 2023 года он составлял около 36 трлн рублей, то к 2024 году вырос примерно до 45 трлн, а ещё через год достиг 57 трлн . По данным Агентства по страхованию вкладов, к концу 2025 года эта цифра подобралась к 65,2 трлн рублей .

Основные факторы роста:

- Высокая ключевая ставка. Ближе к середине 2024 года средняя ставка по вкладам держалась в районе 14–15%, а к концу года достигла пиковых значений – до 18–21% . Люди активно открывали депозиты, чтобы заработать на высоких процентах.

- Переток средств с фондового рынка. Из-за того, что многие крупные эмитенты («Газпром», «Норникель», НЛМК, «Магнит» и другие) не платили дивиденды, частные инвесторы начали переводить деньги с рынка акций на депозиты .

- Отказ от крупных покупок. Высокие ставки по кредитам сделали займы малодоступными, и люди предпочли копить, а не тратить, откладывая крупные приобретения .

По данным ВЦИОМа, сегодня депозиты есть практически у каждого третьего жителя страны – около 30% населения .

Как рассчитывается налог на вклады?

С 2025 года порядок расчёта налога на доходы от вкладов претерпел изменения, но суть осталась прежней. Главное правило: налогом облагается не сам вклад, а проценты, которые вы по нему получили.

Формула необлагаемого лимита:

Налоговая база определяется как превышение суммы процентов, полученных по всем вкладам, над суммой, рассчитанной по формуле:

1 000 000 рублей × максимальное значение ключевой ставки ЦБ на 1-е число каждого месяца в налоговом периоде

Для доходов, полученных в 2025 году (налог за который мы будем платить в 2026 году), максимальная ключевая ставка была зафиксирована на 1 января 2025 года и составила 21% . Таким образом, необлагаемый лимит за 2025 год равен:

1 000 000 × 21% = 210 000 рублей .

То есть, если суммарный процентный доход по всем вашим вкладам за 2025 год не превысил 210 тысяч рублей, налог платить не нужно. Если превысил – налог взимается с разницы .

Какие доходы учитываются:

- проценты по рублёвым и валютным вкладам;

- проценты по текущим счетам (картам), если ставка превышает 1% годовых;

- проценты по накопительным счетам.

Какие доходы НЕ учитываются:

- проценты по рублёвым вкладам, ставка по которым в течение всего года не превышала 1% годовых ;

- проценты по счетам эскроу .

Ставки налога: прогрессия для пассивных доходов

С 2025 года для пассивных доходов (вклады, ценные бумаги, продажа имущества) действует своя, отдельная шкала налогообложения . Она не смешивается с основной налоговой базой (зарплатой).

Двухступенчатая шкала для пассивных доходов:

- 13% – если общая сумма таких доходов за год не превышает 2,4 млн рублей ;

- 15% – с суммы превышения (для части дохода свыше 2,4 млн рублей).

Важный нюанс: при расчёте учитываются не только проценты по вкладам, но и другие пассивные доходы: от продажи имущества (если вы владели им менее установленного срока), от продажи ценных бумаг, дивиденды и т.д.

Как это работает на практике: примеры

Чтобы стало совсем понятно, разберём несколько жизненных ситуаций на 2025 год (налог платим в 2026-м).

Пример 1. Вкладчик со средним депозитом

У Сергея в 2025 году был открыт вклад на 1,5 млн рублей под 14% годовых. Доход составил примерно 210 000 рублей – ровно на уровне необлагаемого лимита. Налог платить не нужно.

Пример 2. Состоятельный вкладчик

Елена получила за 2025 год 350 000 рублей процентов по всем своим счетам. Других пассивных доходов у неё не было.

- Облагаемая база: 350 000 – 210 000 = 140 000 рублей.

- Так как общая сумма пассивных доходов (140 тыс.) меньше 2,4 млн, применяется ставка 13%.

- Налог к уплате: 140 000 × 13% = 18 200 рублей.

Пример 3. Вкладчик с продажей имущества

Иван не только заработал на вкладах 350 000 рублей, но и продал квартиру, которой владел менее трёх лет, с доходом 2 350 000 рублей (разница между ценой покупки и продажи).

- Суммируем пассивные доходы: 2 350 000 + 350 000 = 2 490 000 рублей.

- Порог в 2,4 млн превышен на 90 000 рублей.

- Расчёт налога с процентов по вкладам:

90 000 × 15% = 13 500 рублей

Оставшаяся часть дохода от вкладов: 140 000 – 90 000 = 50 000 рублей

50 000 × 13% = 6 500 рублей - Итого налог с процентов по вкладам: 13 500 + 6 500 = 20 000 рублей.

Кто и как платит налог?

Самое приятное – вам не нужно самостоятельно рассчитывать налог и подавать декларацию. Банки до 1 февраля года, следующего за отчётным, передают в ФНС информацию о выплаченных процентах по каждому клиенту . Налоговая инспекция сама суммирует данные по всем вашим счетам, рассчитывает налог и присылает уведомление.

Уплатить налог нужно до 1 декабря года, следующего за отчётным. То есть за 2025 год – до 1 декабря 2026 года.

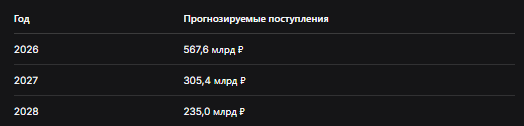

Прогнозы на будущее: 2026 год и далее

Минфин ожидает, что в 2026 году поступления от налога на доходы по вкладам достигнут 567,6 млрд рублей . Это более половины от всех налогов на доходы, которые планируется получить в следующем году – всего рассчитывают собрать 1,067 трлн рублей .

Однако дальше прогнозы уже не такие радужные:

Почему такое резкое снижение? Экономисты объясняют: в 2026 году мы будем платить налог за 2025 год – пиковый по доходности вкладов. А затем начнёт сказываться снижение ключевой ставки и, соответственно, уменьшение доходности депозитов. Кроме того, часть средств может перетечь из вкладов в другие инвестиционные инструменты, например, в облигации или драгоценные металлы .

Кому не нужно беспокоиться?

Для большинства рядовых вкладчиков налог на проценты либо будет нулевым, либо минимальным. По данным Агентства по страхованию вкладов, средний размер вклада в 2025 году составлял около 425 000 рублей, а 95% вкладчиков держат на счетах менее 1 млн рублей . Чтобы превысить необлагаемый лимит в 210 тысяч рублей, нужен либо очень крупный депозит (несколько миллионов), либо рекордно высокая ставка.

Бесплатная консультация юриста

Что в итоге?

Налог на доходы по вкладам стал заметным источником пополнения бюджета, и это прямое следствие высокой ключевой ставки и активного роста сбережений населения.

Главные выводы:

- За 2025 год государство собрало 320,2 млрд рублей налога на проценты по вкладам – почти втрое больше, чем в 2024-м .

- Необлагаемый лимит за 2025 год составляет 210 000 рублей (рассчитан исходя из максимальной ключевой ставки 21%) .

- Ставка налога – 13% для доходов до 2,4 млн рублей (включая другие пассивные доходы) и 15% – с превышения .

- Самостоятельно рассчитывать налог не нужно – это сделает налоговая инспекция на основании данных банков .

- В 2026 году прогнозируется пик поступлений – 567,6 млрд рублей, а затем снижение .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Большинству вкладчиков налог не грозит – он касается лишь тех, у кого на счетах лежат миллионы и кто получает значительный пассивный доход. Но знать, как работает эта система, полезно каждому.