Представьте: вы взяли кредитную карту в небольшом банке, потом возникли финансовые трудности, пара просрочек — и вдруг вам начинают звонить коллекторы с угрозами. Вы в панике: как они вообще получили ваш долг? Ведь вы ничего не подписывали, никого не уполномочивали.

Именно в такой ситуации оказалась жительница одного из сибирских городов. Её долг по кредитной карте, перешедший по наследству к более крупному банку, был продан коллекторам. Никто женщину не уведомил, а когда она узнала о переуступке, сумма задолженности уже приближалась к миллиону рублей, причём больше половины составляли набежавшие проценты.

Верховный Суд РФ, рассмотрев это дело, вынес важнейшее разъяснение: продажа долга коллекторам без согласия клиента незаконна. Но есть интересный нюанс — банк может уступить долг родственнику самого должника. Давайте разбираться по-человечески, что это значит для обычных заёмщиков.

История, которая дошла до Верховного Суда

Женщина получила кредитную карту в одном из региональных банков. Сумма была небольшой, но проценты — высокими. После нескольких просрочек банк, который к тому времени вошёл в структуру более крупного финансового учреждения, решил переуступить долг коллекторскому агентству.

О проблеме женщина узнала не от банка (её никто не уведомлял), а от самих коллекторов, которые начали обрабатывать её звонками и письмами с угрозами. К тому моменту задолженность выросла почти до миллиона рублей: более половины составлял основной долг, остальное — начисленные проценты .

Коллекторы обратились в суд. Районный суд крупного сибирского города встал на их сторону, признав женщину нарушившей кредитные обязательства. Апелляция в областном суде также была отклонена. Судьи посчитали, что согласие клиентки на переуступку долга не требуется, поскольку «личность кредитора не имеет значения для исполнения обязательств по кредиту», а в договоре не было прямого запрета на передачу прав третьим лицам .

Женщина дошла до Верховного Суда — и там всё перевернулось.

Что сказал Верховный Суд?

Судебная коллегия по гражданским делам Верховного Суда РФ изучила материалы дела и пришла к выводу, что такая передача долга должна быть согласована банком и клиентом и чётко прописана в договоре .

Ключевая позиция ВС опирается на два основных документа:

- Постановление Пленума Верховного Суда РФ № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей». В нём сказано, что при уступке прав по кредитным договорам с физическими лицами следует руководствоваться Законом «О защите прав потребителей» .

- Закон «О защите прав потребителей» не предусматривает право банка передавать долг физического лица лицам, не имеющим лицензии на банковскую деятельность. То есть коллекторам — по умолчанию нельзя .

Исключение допустимо только при наличии предварительного согласия сторон в договоре. Если в вашем кредитном договоре нет пункта, разрешающего банку переуступать долг третьим лицам (коллекторам), такая сделка незаконна .

В итоге Верховный Суд отменил решения нижестоящих инстанций и направил дело на новое рассмотрение в апелляционный суд.

Общее правило: банк может продать долг только с вашего согласия

Из этого дела вытекает важнейший принцип: банк не вправе передавать долг коллекторам, если в договоре прямо не указано ваше согласие на это.

Что это значит на практике:

- Если вы брали кредит и в договоре нет пункта о возможности переуступки прав третьим лицам, банк обязан работать с вами сам. Продажа долга коллекторам будет незаконной.

- Если такой пункт есть, но он написан мелким шрифтом или в типовых условиях, которые вы не могли изменить, это может быть оспорено как нарушение прав потребителя.

- Даже если пункт есть, но вы не давали отдельного письменного согласия на передачу долга конкретному коллектору, это тоже может быть основанием для оспаривания.

По статистике Национальной ассоциации профессиональных коллекторских агентств (НАПКА), на конец первого полугодия 2025 года 20,5% проблемных кредитов должников были проданы банками коллекторам . Это значит, что каждый пятый должник сталкивается с такой ситуацией, и далеко не все знают о своих правах.

Исключение: продажа долга родственнику

Верховный Суд обратил внимание на ещё одну важную деталь. Если бы женщина дала своё согласие банку на продажу её долга не коллектору, а, например, своему родственнику или любому другому третьему лицу — банк смог бы совершить такую сделку .

Почему это важно? Потому что открывается легальная возможность выкупить свой долг через доверенное лицо.

Как это работает на практике

Коллекторы покупают долги у банков за копейки — обычно за 3–7% от номинала. Например, долг в 1 миллион рублей может быть продан за 30–70 тысяч рублей .

Если у вас есть родственник или друг, которому вы доверяете, он может выкупить ваш долг у банка или у коллекторов. После этого:

- Долг переходит к этому человеку;

- Он становится вашим кредитором;

- Вы можете договариваться с ним о прощении долга, рассрочке или иных условиях.

Важно: между третьим лицом и должником должны быть абсолютно доверительные отношения, чтобы, выкупив долг, покупатель не потребовал денег с родственника или друга .

Как выкупить долг у коллекторов через третье лицо

Процедура выкупа долга у коллекторов через третье лицо включает несколько этапов .

Шаг 1. Оценка перспектив. Коллекторы соглашаются на выкуп долга за небольшую сумму, если видят, что должник «бесперспективный» — у него нет официального дохода выше прожиточного минимума на каждого члена семьи, нет ценного имущества кроме единственного жилья .

Шаг 2. Инициатива. Коллекторы иногда сами предлагают должнику привести третье лицо и выкупить долг по договору цессии. Но можно и не ждать — направить коллектору официальное письмо с предложением .

Шаг 3. Переговоры. В письме нужно описать своё трудное финансовое положение и сообщить, что есть человек, который готов выкупить долг за небольшую сумму. Ответ от коллектора обычно приходит быстро — либо отказ, либо согласие и предложение конкретного варианта сделки .

Шаг 4. Заключение договора цессии. Это ключевой момент. В договоре должны быть чётко указаны:

- общая сумма долга;

- цена, по которой третье лицо выкупает долг;

- точная сумма к оплате и сроки;

- пункт о том, что коллектор обязуется не предъявлять в будущем никаких требований по этому долгу .

Шаг 5. Оплата и завершение сделки. После подписания договора и оплаты долг считается погашенным, и коллекторы теряют к вам всякий интерес.

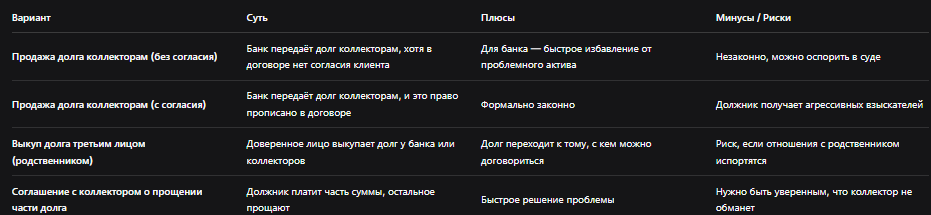

Таблица: сравнение вариантов работы с долгом

Что делать, если ваш долг продали коллекторам без согласия

Если вы оказались в ситуации, подобной героине этого дела, действуйте по алгоритму.

Шаг 1. Изучите кредитный договор. Найдите пункт о возможности переуступки прав требования третьим лицам. Если такого пункта нет или он сформулирован размыто — это ваше преимущество.

Шаг 2. Соберите доказательства. Сохраняйте все письма, смс, записи звонков от коллекторов. Фиксируйте угрозы и незаконные методы взыскания.

Шаг 3. Напишите претензию. Требуйте от коллекторов предоставить документы, подтверждающие законность переуступки долга. Часто выясняется, что таких документов нет.

Шаг 4. Обратитесь в суд. Ссылайтесь на позицию Верховного Суда и Закон о защите прав потребителей. Требуйте признания переуступки незаконной и пересчёта задолженности.

Шаг 5. Жалуйтесь в контролирующие органы. На коллекторов можно жаловаться в ФССП (они контролируют коллекторскую деятельность), в прокуратуру, в Роспотребнадзор, в Центральный банк (если речь о банке).

Если вы хотите выкупить свой долг

Если вы понимаете, что долг законный и избежать его не получится, можно попробовать выкупить его через третье лицо.

Что нужно сделать:

- Найти доверенное лицо (родственника, друга), которое согласится выступить покупателем.

- Направить коллектору официальное письмо с предложением о выкупе долга за небольшую сумму (10–30% от номинала) .

- Если коллектор согласен, внимательно изучить договор цессии. Лучше привлечь юриста для проверки .

- Убедиться, что в договоре есть пункт о прекращении всех обязательств после оплаты.

- Только после подписания договора передавать деньги.

Бесплатная консультация юриста

Заключение

Решение Верховного Суда по делу сибирской должницы — важный прецедент, защищающий права заёмщиков. Банки не могут бесконтрольно продавать долги коллекторам, если только сам клиент не дал на это согласия в договоре.

Но закон оставляет лазейку для цивилизованного решения проблемы: выкуп долга через третье лицо. Это может быть родственник, друг или любой другой человек, которому вы доверяете.

Главные выводы:

- Продажа долга коллекторам без согласия клиента незаконна. Если в вашем договоре нет соответствующего пункта, требуйте признания сделки недействительной .

- Закон о защите прав потребителей на вашей стороне. Банки не могут передавать долги лицам без банковской лицензии, если вы не разрешили это в договоре .

- Родственник может выкупить ваш долг. И тогда вы будете договариваться не с коллекторами, а с близким человеком .

- При выкупе долга через третье лицо обязательно проверяйте договор. Убедитесь, что после оплаты обязательства прекращаются навсегда .

- Коллекторы часто соглашаются на частичное погашение. Если у вас нет имущества и официального дохода, они могут пойти на уступки, лишь бы получить хоть что-то .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Знание этих правил поможет вам защитить свои права и, возможно, решить проблему долга с минимальными потерями.