"Арест имущества" и "взыскание" могут вызвать ассоциацию со злостными неплательщиками, с людьми отказывающимися от долговых обязательств. Это не всегда так. От сложных жизненных ситуаций сложно застраховаться.

Расскажу свою историю

До беременности (именно не до декрета, далее вы поймете почему) я работала в найме - в крупной компании на руководящей должности. Работодатель не обделял, платил исправно и достойно. Кредитные продукты у меня имелись, платежи вносила своевременно, от графика не отклонялась. Кроме того, они были застрахованы, как мне казалось, на все случаи за такую то немалую сумму страховой премии.

Планирование и реальность

Беременность я, конечно, планировала и финансовая подушка была. Но... На сроке 7 недель я была госпитализирована с угрозой прерывания беременности. Эта угроза сохранялась весь срок. С 7 недель до родов меня выписывали 3 раза на 5 дней. Я снова возвращалась на больничную койку. Тут я и узнала, что оплата больничного не 100% от среднемесячного дохода (хотя нужный стаж есть). 100% - это процент не от дохода, а от максимума установленного законодательно при оплате больничного. В моем случае это было меньше 50% от ежемесячного дохода. А вот этого я совсем не планировала, даже не думала, что так бывает. Доход уменьшился, расходы возросли. Не вся медицинская помощь доступна в рамках ОМС. Некоторые процедуры и медицинское оборудование туда не входят. Я хваталась за любую соломинку надежды и испробовала (то есть и оплачивала) все, что могло помочь. Прямо с больничной койки я оформила выход в декрет в 30 недель. И родила на следующий день после оформления документов. Все это время я не переставала оплачивать счета и кредитные продукты согласно графикам. Об этом я не думала, было не до того, просто платила. Главным было спасти свою единственную дочь, сделать все возможное, чтобы скомпенсировать эту глубокую недоношенность.

не в ресурсе

Выписали нас, когда дочери было 2 месяца. Весь первый год ее жизни я занималась только ее абилитацией. Старалась подрабатывать, насколько это было возможно. Пособий мне никаких не положено - слишком высоким для этого был уровень дохода. Мне не одобряли даже выплату из материнского капитала. Хотя расчеты на нас двоих велись только из моего дохода. Я не состою в браке. Выплата от работодателя до 1,5 лет, конечно есть. Но к сожалению она не может покрыть всех расходов. Да и назначалась она только после закрытия больничного по беременности и родам, а он максимально долгий в сложных случаях. И весь его срок (не меньше 6 мес) я не получала никаких выплат. Когда ресурсы стали истощаться я выяснила, что страховка, за которую я заплатила чуть больше 250 тысяч страховой премии не действует в моем случае. Причина моих больничных - сложная беременность и преждевременные роды НЕ ОТНОСЯТСЯ к НЕПРЕДВИДЕННЫМ ОБСТОЯТЕЛЬСТВАМ договора страхования. Видимо считается, что такое возможно спланировать и снижение дохода на почти 60% в случае этих больничных не является страховым случаем. Что ж... жизнь - хороший учитель, берет дорого.

Исполнительный лист

Нарастающим итогом я получила исполнительный лист по кредиту на крупную сумму. Никакой помощи вроде кредитных каникул и прочего с большой суммой кредита получить невозможно (это по моему опыту при взаимодействии с конкретным банком, может у кого то иначе) - не предусмотрено такого. Предусмотрено расторжение договора и иск. При расторжении договора весь смысл уплаченной страховки сошел на нет. Она расторглась и не действует теперь даже в случае моей смерти от несчастного случая. Я не отказываюсь от своих обязательств. При наступлении финансового оздоровления буду иметь больше возможностей внесения в счет уплаты долга. Оно наступит, когда я смогу вернуться на работу. Отдать дочь в детский сад я не могу. И дело не в желании. Только недавно был снят медотвод от прививок и у нас их пока нет. В садах после каждой живой вакцины отстранение на срок от 30 до 60 дней в зависимости от вакцины. А дочь сейчас вакцинируют каждые 30 дней.

Новая реальность

Принятие новых обстоятельств в моем случае происходит быстро. Занимаюсь воспитанием и развитием дочери, работаю удаленно пока она спит, оплачиваю оставшиеся кредитные продукты с не настолько крупными суммами по графику, по возможности уменьшая задолженность по исполнительному листу. Делюсь своим опытом, возможно кто то прямо сейчас оказался в похожей ситуации. Не опускайте рук, все это всего лишь временные трудности. Рассказываю как в этой ситуации сохранить средства для жизни, законно, дистанционно, без лишних волнений и временных затрат.

Как сохранить прожиточный минимум

В такой ситуации я впервые, пыталась связаться с приставом - безрезультатно. Мне никто не ответил. Ехать лично и ждать в очереди не имею возможности с маленькой дочерью. Да и не потребовалось, все можно сделать дистанционно:

1. Открываем госуслуги (привожу пример пути в мобильном приложении)

2. На нижней панели нажимаем «платежи»

3. В самом верху отобразится плашка «судебные задолженности», нажимаем на нее

4. Откроется более подробная информация об исполнительном производстве: дата, номер, отделение судебных приставов, которые занимаются делом, нажимаем еще раз

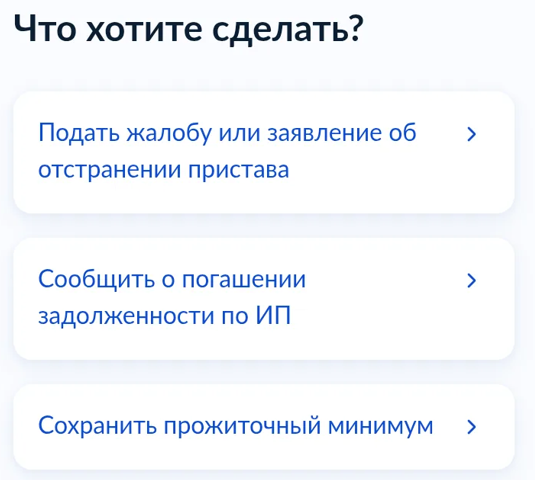

5. Откроются все доступные детали со ссылками. Здесь можно запросить любой документ по исполнительному производству, обратиться в ФССП и даже позвонить приставу прямо из приложения. Выбираем «Обратиться в ФССП»

6. Попадаем в меню, где уже есть шаблоны доступных нам обращений

Выбираем «Сохранить прожиточный минимум»

7. Дальше выбираем «Подать заявление на сохранение прожиточного минимума»

8. Откроется список документов, необходимых для подачи заявления. Жмем «Перейти к заявлению»

9. Далее система предложит вам на проверку передзаполненные данные, они подтягиваются автоматически из госуслуг, проверяем если все верно жмем «верно» или вносим корректировки по активной строке «редактировать»

10. После проверки данных откроется меню выбора категорий граждан, к которой вы относитесь. Я в декретном отпуске, но работаю, насколько это возможно, удаленно как самозанятая. Это и есть мой нынешний доход. Я выбираю «Трудоспособные граждане»

11. Далее требуется номер делопроизводства, но он уже предзаполнен, не нужно его искать и вносить самостоятельно, нажимаем «продолжить»

12. Далее требуется указать реквизиты счета, на котором необходимо сохранять прожиточный минимум. Его берем в приложении банка, копируем, переносим в наше ходатайство и жмем «продолжить»

13. Финишная прямая – нужен документ подтверждающий доход. Справку о доходах можно взять прямо в госуслугах. Мне удобнее было выгрузить через кабинет самозанятого. Прилагаем этот файл и отправляем ходатайство.

Это все, что требовалось сделать. По рассмотрению судебным приставом вам поступит ответ в госпочту с уведомлением в приложение госуслуги. Пристав направит постановление о сохранении прожиточного минимума вам и в банк. В процессе подачи заявления появится сообщение, что в банк обращаться не надо, пристав сделает все самостоятельно.

Это так, НО на практике у меня вышло так: Пристав направил документ, но банк на момент поступления дохода по каким-то причинам его не увидел и не принял к сведению. Списание произошло. Я не стала обращаться за возвратом (он не быстрый). Отправила в чате банка файл постановления пристава о сохранении прожиточного минимума. (постановление выгрузила из госпочты в приложении госуслуги) Банк ответил, что документ принят в работу и при следующих поступлениях ходатайство будет учтено.

совет

После получения постановления пристава о сохранении прожиточного минимума направляйте его сразу в банк – для надежности.

Как это работает

Итак, ходатайство удовлетворено, постановление пристава принято банком. Разберемся как это работает. В моем случае не приходит выплата в фиксированные даты. Я оказываю услуги как самозанятая организациям, и оплата приходит отдельно по каждому проекту каждого заказчика. Эти суммы не списываются и остаются доступными для трат до достижения суммы прожиточного минимума для трудоспособного населения, установленного в регионе проживания. В моем случае это: 25 186р. До достижения этой суммы списаний с карты не будет. После достижения этой суммы в месяц со всего, что сверх этого лимита будет удержано 50% в счет погашения долга. Оставшаяся сумма будет оставаться доступной для использования.

Но необходимо помнить о том, что такой иммунитет действует на средства полученные в течение одного расчетного периода (месяца) остаток будет списан в следующем месяце как неоприходованный в счет уплаты долга. Об этом есть информирование на госуслугах в процессе подачи ходатайства.

Этот путь мною пройден, все работает. Следующим моим шагом будет подача ходатайства на сохранение суммы свыше прожиточного минимума. Нам с дочерью нужно как минимум два прожиточных минимума. Ходатайство о сохранении прожиточного минимума на иждивенцев можно направить только в суд. Приставы такой вопрос самостоятельно не решают. Вообще они только исполнители судебных решений. Прошла этот путь так же дистанционно. Делюсь с вами этим опытом в статье, подписывайтесь, чтобы не пропустить полезное и интересное.