Здравствуйте! Меня зовут Алексей Князев, и я помогаю людям выстраивать грамотную финансовую стратегию. Сегодня поговорим о теме, которую многие недооценивают: учёт налогов в личном бюджетировании.

На первый взгляд, налоги — это «дело государства», а не частное. Но на практике игнорирование налоговых обязательств способно серьёзно исказить ваши финансовые планы. Давайте разберёмся, почему это важно, как избежать типичных ошибок и выстроить систему учёта налогов в личном бюджете.

Почему налоги нельзя игнорировать

Налоги — это не разовые платежи, а систематическая финансовая нагрузка. Они влияют на:

- чистую прибыль (сколько реально остаётся в вашем распоряжении);

- сроки денежных потоков (когда нужно зарезервировать средства);

- инвестиционные решения (некоторые инструменты дают налоговые льготы);

- долгосрочные цели (пенсия, покупка недвижимости, образование детей).

Пример из практики:

Клиент планировал накопить 1 000 000 ₽ за 2 года, откладывая по 40 000 ₽ ежемесячно. Но не учёл НДФЛ с дохода по вкладам (с 2024 года — на сумму свыше лимита). В итоге за год потерял около 25 000 ₽ на налогах, и цель сдвинулась на 3 месяца.

Какие налоги влияют на личный бюджет

В 2026 году физические лица сталкиваются с такими основными налогами:

- НДФЛ (налог на доходы физических лиц)

Ставка: 13% (доходы до 2,4 млн ₽ в год), 15% (свыше 2,4 млн ₽, но не более 5 млн ₽ за год. При этом налог с 2,4 млн ₽ исчисляется по ставке 13% и составляет фиксированную величину - 312 тыс. ₽).

Объекты: зарплата, дивиденды, продажа имущества, проценты по вкладам (сверх лимита).

Совет: проверяйте, удерживается ли НДФЛ работодателем. Иногда бонусы или премии облагаются отдельно. - Налог на имущество

Ставка: до 2% от кадастровой стоимости (зависит от региона).

Объекты: квартиры, дома, гаражи.

Совет: уточняйте локальные льготы (например, для пенсионеров). - Земельный налог

Ставка: до 0,3% для земель ИЖС, до 1,5% для коммерческих участков.

Совет: проверьте, правильно ли рассчитана кадастровая стоимость - ошибки встречаются. - Транспортный налог

Зависит от мощности двигателя и региона.

Совет: следите за сроками уплаты (до 1 декабря), чтобы не начислялись пени. - Налог при продаже имущества

13% с суммы свыше вычета (1 000 000 ₽ для недвижимости, 250 000 ₽ для авто).

Совет: используйте вычет или ждите 3–5 лет владения (в зависимости от ситуации), чтобы избежать налога.

Как включить налоги в бюджет: пошаговый алгоритм

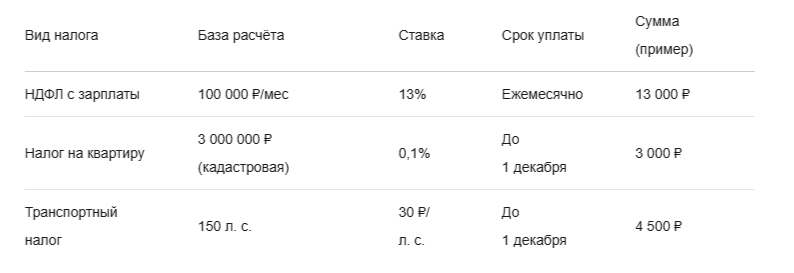

Шаг 1. Составьте список всех потенциальных налоговых обязательств

Заполните таблицу:

Шаг 2. Рассчитайте годовую налоговую нагрузку

Сложите все суммы из таблицы. Допустим, получилось 80 000 ₽. Теперь разделите на 12, чтобы получить ежемесячный резерв:

80 000 / 12 ≈ 6670 ₽

Шаг 3. Создайте отдельный счёт или категорию в бюджете

Варианты:

- Накопительный счёт с процентами на остаток (чтобы компенсировать инфляцию).

- Категория в приложении для учёта финансов (например, «Налоги»).

- Конверты/субсчета (если предпочитаете офлайн-методы).

Шаг 4. Автоматизируйте платежи

Настройте:

- Автоплатежи через банк (для имущественных и транспортных налогов).

- Переводы на резервный счёт в день получения дохода.

Шаг 5. Пересматривайте план раз в полгода

Причины для корректировки:

- Изменение доходов.

- Покупка/продажа имущества.

- Новые налоговые законы (следите за новостями ФНС).

Типичные ошибки и как их избежать

- Не учитывают «скрытые» налоги

Пример: доход от сдачи квартиры в аренду (13% НДФЛ).

Решение: включайте все источники дохода в расчёт. - Забывают о сроках

Пример: пени за просрочку транспортного налога.

Решение: поставьте напоминания в календаре. - Не используют льготы

Пример: вычет за лечение или обучение.

Решение: изучите гл. 23 НК РФ или проконсультируйтесь с экспертом. - Игнорируют инфляцию

Пример: резерв в 50 000 ₽ через год теряет покупательную способность.

Решение: храните резервы на счетах с процентами.

Реальные кейсы: как учёт налогов изменил планы

Кейс 1. Покупка квартиры

Клиент хотел взять ипотеку, но не учёл налог на недвижимость. После расчёта стало ясно: ежемесячный платёж + налог превышают 40% дохода. Решение - увеличить первоначальный взнос, чтобы снизить платёж.

Кейс 2. Инвестиции

Инвестор планировал получать 100 000 ₽ в год с дивидендов. Но после уплаты 13% осталось 87 000 ₽. Пересмотрели стратегию: часть средств перевели в ИИС.

Инструменты для учёта налогов

- Приложения для бюджета (ZenMoney, CoinKeeper): создают категории для налогов.

- Калькулятор НДФЛ на сайте ФНС: рассчитывает налог с разных доходов.

- Личный кабинет налогоплательщика: отслеживает задолженности и льготы.

- Таблицы Excel/Google Sheets: шаблон для расчёта годовой нагрузки.

Чек-лист: проверьте свой налоговый план

- Все ли источники дохода учтены?

- Известны ли сроки уплаты налогов?

- Есть ли резервный фонд для налоговых платежей?

- Использованы ли доступные льготы?

- План актуализирован в этом году?

Если на хотя бы один вопрос ответ «нет» — пора корректировать стратегию.

Заключение

Налоги — не враг, а часть финансовой реальности. Учёт налоговых обязательств:

- защищает от штрафов и стрессов;

- делает бюджет прозрачным;

- помогает достигать целей без сюрпризов.

Начните с малого: выделите 30 минут, чтобы составить список своих налогов и рассчитать резерв. Это инвестиция в ваше финансовое спокойствие!

Хотите глубже разобраться в теме?

- Подписывайтесь на мой канал — здесь вы найдёте разбор налоговых изменений, кейсы и шаблоны для планирования.

- Делитесь в комментариях: какие налоги вызывают у вас больше всего вопросов?

- Записывайтесь на консультацию, если нужно персонализировать стратегию. Вместе мы найдём оптимальные решения для вашего бюджета!

Будьте финансово грамотны!

С уважением, Алексей Князев