В мире личных финансов существует множество терминов, которые часто путают или используют некорректно. Один из таких примеров - различие между обычными накоплениями и финансовой подушкой безопасности. Я часто сталкиваюсь с вопросом: «У меня есть 30 000 рублей на чёрный день - это моя финансовая подушка?» И мой ответ всегда однозначен: нет. Это просто накопления. Сегодня я подробно объясню, почему это принципиально важно и как правильно подходить к формированию каждого из этих финансовых инструментов.

Накопления: Инструмент для достижения целей

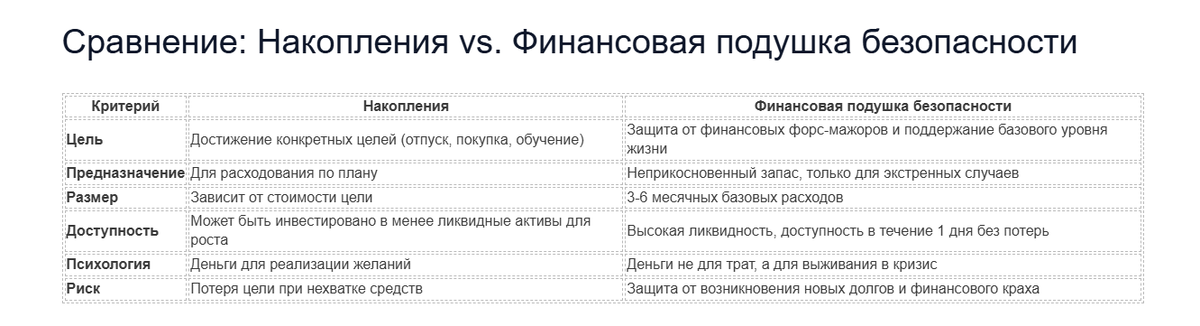

Накопления - это денежные средства, которые вы целенаправленно откладываете для достижения конкретных, заранее определённых целей. Эти цели могут быть самыми разнообразными и, как правило, связаны с улучшением качества вашей жизни или удовлетворением определённых потребностей.

Примеры целей для накоплений:

- Отпуск или путешествие мечты.

- Покупка нового гаджета, автомобиля или другого крупного приобретения.

- Оплата обучения, курсов повышения квалификации или получения нового образования.

- Первоначальный взнос по ипотеке или крупный ремонт в доме.

Ключевая особенность накоплений заключается в том, что они предназначены для расходования. Вы планируете их потратить, когда достигнете нужной суммы или наступит подходящий момент для реализации вашей цели. Это активные деньги, которые работают на ваше будущее, но не являются страховкой от непредвиденных обстоятельств.

Финансовая подушка безопасности: Ваш неприкосновенный запас

Финансовая подушка безопасности (ФПБ) - это совершенно иной инструмент. Это ваш неприкосновенный резерв, созданный исключительно для одной цели: защиты от финансовых потрясений в случае возникновения форс-мажорных обстоятельств. Это не деньги для улучшения жизни, а средства для поддержания вашего базового уровня существования в кризисной ситуации.

Ключевые ситуации, для которых предназначена ФПБ:

- Внезапная потеря основного источника дохода: увольнение, сокращение, банкротство работодателя.

- Серьёзные проблемы со здоровьем: болезнь, требующая дорогостоящего лечения, не покрываемого страховкой.

- Крупные непредвиденные расходы: например, аварийный ремонт автомобиля, прорыв водопроводной трубы в квартире, требующий немедленного устранения.

Главное правило ФПБ: она не предназначена для улучшения жизни, а служит для её защиты. Это ваш спасательный круг, который позволяет вам оставаться на плаву, когда вокруг бушует финансовый шторм.

Три фундаментальных принципа формирования ФПБ

Чтобы финансовая подушка безопасности была по-настоящему эффективной, она должна соответствовать трём основным критериям.

1. Оптимальный размер: 3-6 месячных расходов

Размер вашей финансовой подушки должен быть эквивалентен сумме ваших ежемесячных расходов за период от трёх до шести месяцев. Обратите внимание: речь идёт именно о расходах, а не о доходах. Вам необходимо чётко понимать, сколько денег вы тратите в месяц на базовые нужды: аренду жилья, продукты питания, коммунальные услуги, транспорт, минимальные платежи по кредитам и другие обязательные платежи.

Как определить необходимый размер:

- Оцените стабильность вашего дохода: Если вы работаете по найму в стабильной компании, и ваша профессия востребована, трёхмесячной подушки может быть достаточно. Если вы фрилансер, самозанятый, ведёте собственный бизнес или работаете в сфере с высокой текучестью кадров, я настоятельно рекомендую стремиться к шестимесячному, а то и более объёму ФПБ.

- Не пугайтесь большой суммы: Расчётная сумма может показаться внушительной. Важно понимать, что цель не собрать её за один день, а начать планомерное движение к ней. Каждый отложенный рубль приближает вас к финансовой безопасности.

Пример расчёта:

Допустим, ваши ежемесячные базовые расходы составляют 25 000 рублей (аренда, еда, коммунальные услуги). Тогда минимальный размер вашей ФПБ должен быть:

25 000 ₽ * 3 месяца = 75 000 ₽

Эта цифра становится вашей первой и важнейшей финансовой целью.

2. Доступность: «Увидел - взял»

Деньги в финансовой подушке должны быть максимально ликвидными и доступными. Это означает, что вы должны иметь возможность получить к ним доступ в течение одного дня, без каких-либо потерь или штрафов.

Где хранить ФПБ:

- На отдельном накопительном счёте в банке.

- На вкладе с возможностью пополнения и частичного снятия без потери процентов.

- На дебетовой карте с высоким процентом на остаток.

Где НЕ следует хранить ФПБ:

- В акциях или других высокорисковых инвестиционных инструментах (криптовалюта, ПИФы и т.д.), так как их стоимость может резко упасть в самый неподходящий момент.

- В наличных под матрасом, поскольку это неэффективно (инфляция) и небезопасно.

- На текущем счёте, с которого вы совершаете ежедневные покупки, чтобы избежать соблазна потратить эти деньги.

Цель - обеспечить быстрый и беспрепятственный доступ к этим средствам в экстренной ситуации.

3. Психология: «Это не мои деньги»

Один из самых сложных, но критически важных аспектов - это психологическое отношение к финансовой подушке. Вы должны воспринимать эти деньги как неприкосновенный резерв, предназначенный исключительно для чрезвычайных ситуаций. Я рекомендую мысленно поставить на эту сумму красную печать «РАСХОДУЕТСЯ ТОЛЬКО В АПОКАЛИПСИС».

Такой подход помогает снизить искушение потратить эти средства на «очень нужные» кроссовки, незапланированное путешествие или другие сиюминутные желания. Это не деньги для удовольствий, а ваш щит от финансовых бед.

Почему финансовая подушка безопасности так важна?

Финансовая подушка безопасности - это не просто набор цифр на банковском счёте. Это мощный инструмент, который защищает вас от новых долгов и дарит бесценное спокойствие. Без неё любой форс-мажор, будь то потеря работы или серьёзная болезнь, может привести к катастрофическим последствиям: вы будете вынуждены брать кредиты, занимать у знакомых, влезать в долговую яму. С ФПБ у вас появляется время и ресурс для принятия взвешенных решений, поиска новых возможностей и выхода из кризиса без паники и дополнительных финансовых обязательств.

Мой совет: Начните действовать сегодня

Если вы ещё не сформировали свою финансовую подушку безопасности, я призываю вас сделать это своим приоритетом. Это не роскошь, а базовая финансовая гигиена, подобная чистке зубов. Начните заботиться о себе и своём финансовом будущем уже сейчас. Даже если сумма кажется большой, каждый шаг приближает вас к цели. В следующих материалах я обязательно расскажу о конкретных схемах и методах эффективного накопления, даже если кажется, что свободных денег нет.

Вопросы к читателям

- Какую сумму вы определили для своей финансовой подушки безопасности, исходя из ваших ежемесячных расходов?

- Какие основные препятствия вы видите на пути к формированию полноценной ФПБ?

- Как вы планируете изменить своё отношение к деньгам, чтобы воспринимать ФПБ как неприкосновенный запас?