Представьте: мужчина за год до свадьбы берёт ипотеку, покупает квартиру. После регистрации брака супруги въезжают туда и много лет вместе выплачивают кредит из общего семейного бюджета. А потом случается развод. И тут выясняется, что квартира по закону принадлежит только мужу. А жена остаётся и без жилья, и без денег? Или всё-таки может что-то получить?

Вопрос, который мучает тысячи семей. И ответ на него не так давно дал Верховный Суд РФ в определении по делу № 4-КГ24-53-К1 . Высшая инстанция расставила все точки над «i»: квартира остаётся у того, кто её купил до брака, но второй супруг имеет право на компенсацию половины всех выплат, сделанных в период семейной жизни.

Давайте разбираться по-человечески, без заумных формулировок, как это работает на практике и почему осведомлённость о долге не лишает права на деньги.

Исходные правила: личное и общее

Для начала напомним базовые принципы семейного права, которые нужно знать каждому, кто вступает в брак или уже в нём состоит.

Статья 34 Семейного кодекса РФ гласит: имущество, нажитое супругами во время брака, является их совместной собственностью . Это значит, что квартира, купленная после свадьбы, делится пополам (или в иных долях, если есть брачный договор).

Но есть и личное имущество. К нему относится то, что принадлежало каждому из супругов до вступления в брак, а также полученное в дар или по наследству во время брака (статья 36 СК РФ) .

Квартира, купленная в ипотеку до регистрации брака, даже если кредит ещё не выплачен, считается личной собственностью того, на кого она оформлена . Это не обсуждается. Второй супруг не может претендовать на долю в этом жилье.

Но есть нюанс: совместные деньги

Главная тонкость заключается в том, что после свадьбы все доходы супругов становятся общими. Неважно, кто сколько зарабатывает и на чью карту приходит зарплата. Деньги общие, если нет брачного договора (статья 34 СК РФ) .

И вот здесь возникает логичное противоречие. Если квартира — личная собственность мужа, но выплачивается она из общих семейных денег, то жена фактически вкладывает свои средства в чужое имущество. Справедливо ли это? Конечно, нет.

Именно для восстановления справедливости закон и судебная практика предусматривают механизм компенсации.

Что сказал Верховный Суд?

В упомянутом определении (дело № 4-КГ24-53-К1) Верховный Суд рассмотрел ситуацию, которая до боли знакома многим. Мужчина купил квартиру в ипотеку до брака, в браке супруги несколько лет выплачивали кредит из общего бюджета, а потом развелись .

Нижестоящие суды посчитали, что раз жена знала о долге мужа, выходя замуж, значит, добровольно соглашалась его выплачивать и не может требовать компенсации. Но Верховный Суд с этим не согласился.

Высшая инстанция чётко указала: осведомлённость о наличии личных кредитных обязательств будущего супруга не лишает второго супруга права на получение компенсации . Деньги, потраченные на погашение чужого (личного) кредита из общего семейного бюджета, должны быть возвращены.

Как считают компенсацию?

Здесь всё просто и логично. Второй супруг может взыскать с собственника квартиры половину всех платежей, которые были внесены в счёт погашения ипотечного кредита за время брака .

В расчёт идут:

- Основной долг (тело кредита);

- Проценты по ипотеке;

- Страховки и другие обязательные платежи, если они предусмотрены кредитным договором.

Пример:

Муж купил квартиру до брака за 3 миллиона рублей, взяв ипотеку на 10 лет. После свадьбы супруги прожили вместе 5 лет и за это время выплатили из общего бюджета 1,2 миллиона рублей (включая проценты). При разводе жена может требовать от мужа компенсацию в размере 600 тысяч рублей (половина от 1,2 млн). Квартира при этом остаётся у мужа.

А если квартира подорожала или в ней сделан ремонт?

Бывает и так, что за время брака квартира значительно выросла в цене или в ней был сделан капитальный ремонт за общие деньги. Может ли второй супруг претендовать на часть этой прибавленной стоимости?

В теории — да, если удастся доказать, что улучшения были существенными и значительно увеличили рыночную стоимость жилья. Но на практике это сложнее, чем с ипотечными платежами. Придётся заказывать оценку, собирать чеки на материалы и работы. Суд может признать такие улучшения основанием для увеличения компенсации, но стопроцентной гарантии нет.

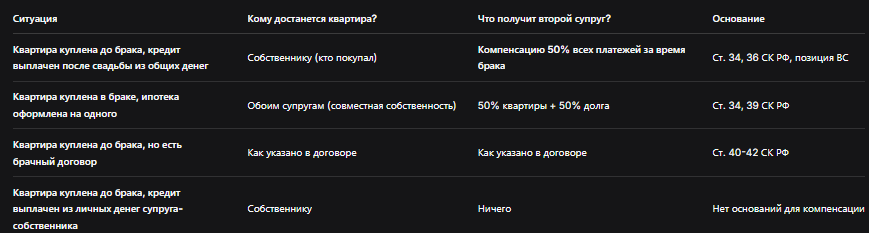

Таблица: сравнение ситуаций с ипотекой и разводом

Чтобы было наглядно, я собрал в таблицу основные варианты развития событий.

Что нужно знать и делать, чтобы защитить свои интересы?

И для собственника, и для второго супруга есть важные практические советы.

Советы для собственника квартиры (того, кто брал ипотеку до брака):

- Ведите учёт всех платежей. Лучше, если они будут проходить по вашему личному счёту, а не с карты, которой пользуется и супруг.

- Если есть возможность, старайтесь закрыть ипотеку досрочно до свадьбы или сразу после.

- Обсудите с супругой/супругом будущую компенсацию заранее, возможно, даже оформите это соглашением.

Советы для второго супруга (того, кто помогает платить):

- Сохраняйте все документы, подтверждающие, что платежи шли из семейного бюджета. Выписки по счетам, чеки, квитанции.

- Если у вас есть отдельный доход, и вы хотите, чтобы он считался личным, нужно заключать брачный договор и чётко прописывать этот момент.

- В случае развода смело заявляйте требование о компенсации. Не думайте, что «сами виноваты, что согласились платить». Позиция Верховного Суда на вашей стороне .

Бесплатная консультация юриста

Что в итоге?

История с ипотечной квартирой, купленной до брака, но выплаченной вместе, — это классический пример столкновения «личного» и «общего» в семейном праве. Закон защищает и право собственности первого супруга, и право второго на возврат вложенных средств.

Главное, что нужно запомнить:

- Квартира, купленная до брака, остаётся личной собственностью того, на кого оформлена. Второй супруг не может претендовать на долю в ней .

- Все доходы в браке — общие. Если кредит выплачивался из семейного бюджета, второй супруг имеет право на компенсацию половины этих платежей .

- Осведомлённость о долге при вступлении в брак не лишает права на компенсацию. Это подтверждено Верховным Судом (дело № 4-КГ24-53-К1) .

- Чтобы получить компенсацию, нужно сохранять документы и заявлять требование при разводе. Суд посчитает все платежи за период брака.

- Лучший способ избежать споров — брачный договор. В нём можно заранее прописать, как делить ипотечные платежи и имущество.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Любовь любовью, а денежки — врозь. Особенно когда речь идёт о таких суммах, как ипотека. Знание этих простых правил поможет сохранить и нервы, и деньги при разводе.