На фоне падения выпуска судовых и тепловозных двигателей наблюдается рост доли промышленных дизелей, используемых в производстве сельскохозяйственных машин, электростанций, а также горнодобывающего и насосного оборудования.

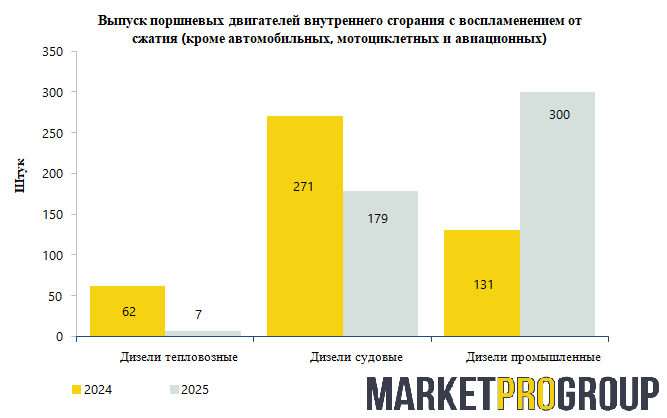

Согласно данным исследования «Анализ рынка поршневых двигателей внутреннего сгорания в России в 2025 году» компании MarketProGroup, выпуск судовых дизельных двигателей в стране в 2025 году упал на 33,9% по сравнению с уровнем предыдущего года и составил 179 шт. Снижение производства судовых дизелей произошел в результате системного воздействия на рынок множества негативных факторов.

До ввода санкций практически ни одна подотрасль двигателестроения в России не производила продукцию полностью из отечественных комплектующих. Крупные заказчики закупали судовые двигатели у западных производителей – немецкой MAN, швейцарской WINGD, финской Wartsila и Japan Engine Corporation. После 2022 года поставки были фактически прекращены, а переход на китайские аналоги осложнился: их производство основано на западных лицензиях и компонентах. Попытки локализовать производство сталкивались с рядом препятствий – в частности, ключевыми проблемами стали нехватка качественного корпусного литья, дефицит современной топливной аппаратуры и отсутствие надежных систем управления отечественного производства.

Поскольку именно топливная система является важным компонентом, от точности изготовления которого зависят ресурс, расход топлива и экологические параметры агрегата, помощник Президента, председатель Морской коллегии Николай Патрушев во время своего визита на Коломенский завод уделил пристальное внимание высокотехнологичному парку для обработки топливной аппаратуры. Однако, несмотря на наличие современных станков на флагмане отрасли, проблема импортозамещения в полном объеме не решена. Серийное производство многих разработанных образцов двигателей тормозится именно из-за отсутствия значительной части российских деталей и узлов.

Другой причиной снижения выпуска судовых дизелей в 2025 году стала разобщенность производителей. Несмотря на наличие в стране таких гигантов, как Объединенная судостроительная корпорация и структуры Трансмашхолдинга, отрасль остается фрагментированной, и именно поэтому Николай Патрушев на совещании в Коломне акцентировал внимание на необходимости формирования межзаводской кооперации. Позже было предложено создать единый центр компетенций по судовому двигателестроению, идея которого заключается в том, чтобы объединить конструкторские, технологические и технические потенциалы разрозненных предприятий и научных организаций. Без такой консолидации сложно обеспечить серийность и требуемые характеристики, а также развивать единую стендовую испытательную базу.

Еще одной причиной падения выпуска стала узкая специализация и недозагрузка мощностей – наличие уникальных разработок не гарантирует их поточного производства. Для обеспечения рентабельности и ритмичности выпуска судовых дизелей необходимо расширить сферу их применения. Новые судовые двигатели должны находить спрос не только на флоте, но и в смежных секторах – на наземном транспорте и в береговых дизель-генераторных установках. Это может позволить загрузить линии, отладить технологию и лишь потом масштабировать производство под растущие потребности судостроителей.

Выпуск тепловозных дизелей в России в 2025 году сократился еще сильнее – на 88,7% по сравнению с 2024 годом до 7 шт. Ключевая причина сокращения выпуска в 2025 году кроется в изменении инвестиционной политики ОАО «РЖД», на долю которого традиционно приходится около 70% всех закупок локомотивов. Причиной стало перераспределение бюджета и сокращение инвестпрограммы. В условиях высокой ключевой ставки и непростой экономической ситуации компания была вынуждена оптимизировать расходы.

В результате, если в 2024 году ОАО «РЖД» приняло 562 локомотива, а план на 2025 год составлял всего около 400 единиц. Уменьшение объемов закупки со стороны РЖД в начале 2025 года уже дало первый негативный эффект, приведя к приостановке работы завода «Ремпутьмаш» в Калуге. Производственные заказы предприятия были перераспределены на мощности «Калугапутьмаша», а сотни сотрудников оказались под угрозой увольнения.

Однако сокращение закупок от РЖД – не единственный фактор давления на тепловозостроение. Анализ структуры спроса и планов развития железнодорожной инфраструктуры показывает устойчивый тренд на электрификацию. На Восточном экономическом форуме президент Владимир Путин поставил задачу полной электрификации Байкало-Амурской магистрали. Это долгосрочный стратегический приоритет, который может привести к смещению фокуса с тепловозной на электровозную тягу на ключевых грузовых направлениях.

Статистика подтверждает этот тренд. По данным ИПЕМ, исторически основная доля закупок РЖД всегда приходилась на электровозы. Например, в 2023 году холдинг приобрел 310 магистральных электровозов (55,7%) и только 81 магистральный тепловоз (14,5%). В 2025 году пропорция сохраняется: из 400 планируемых к закупке локомотивов 260 – электровозы и лишь 140 – тепловозы. Это формирует для производителей устойчивый сигнал о приоритетах заказчика.

В то же время производство промышленных дизелей в 2025 году в России существенно возросло – до 300 шт, или в 2,4 раза по сравнению с уровнем предыдущего года. Спрос на этот тип дизельных двигателей формировали в первую очередь такие потребляющие отрасли, как производство сельскохозяйственной и строительной техники, добывающих и горнопроходческих машин и оборудования, электростанций и насосных станций. Так, спрос на промышленные дизели стимулировала реализация проектов по созданию насосных установок, интегрированных с российскими дизельными двигателями.

Ярким примером послужила разработка новой насосной установки для нефтегазового сектора, представленная на выставке TNF-2025. Ключевой особенностью этого агрегата стало использование в его производстве отечественного дизельного двигателя мощностью 2500 л.с., выпускаемого Уральским дизель-моторным заводом. Этот двигатель, также применяемый на тепловозах и карьерных самосвалах, доказал свою надежность. Установка уже прошла стендовые и полевые испытания и готовится к эксплуатации на месторождении, что демонстрирует успешный опыт интеграции мощного промышленного дизеля в насосное оборудование.

Наш Telegram-канал https://t.me/MProGroup