Привет, друзья! 👋

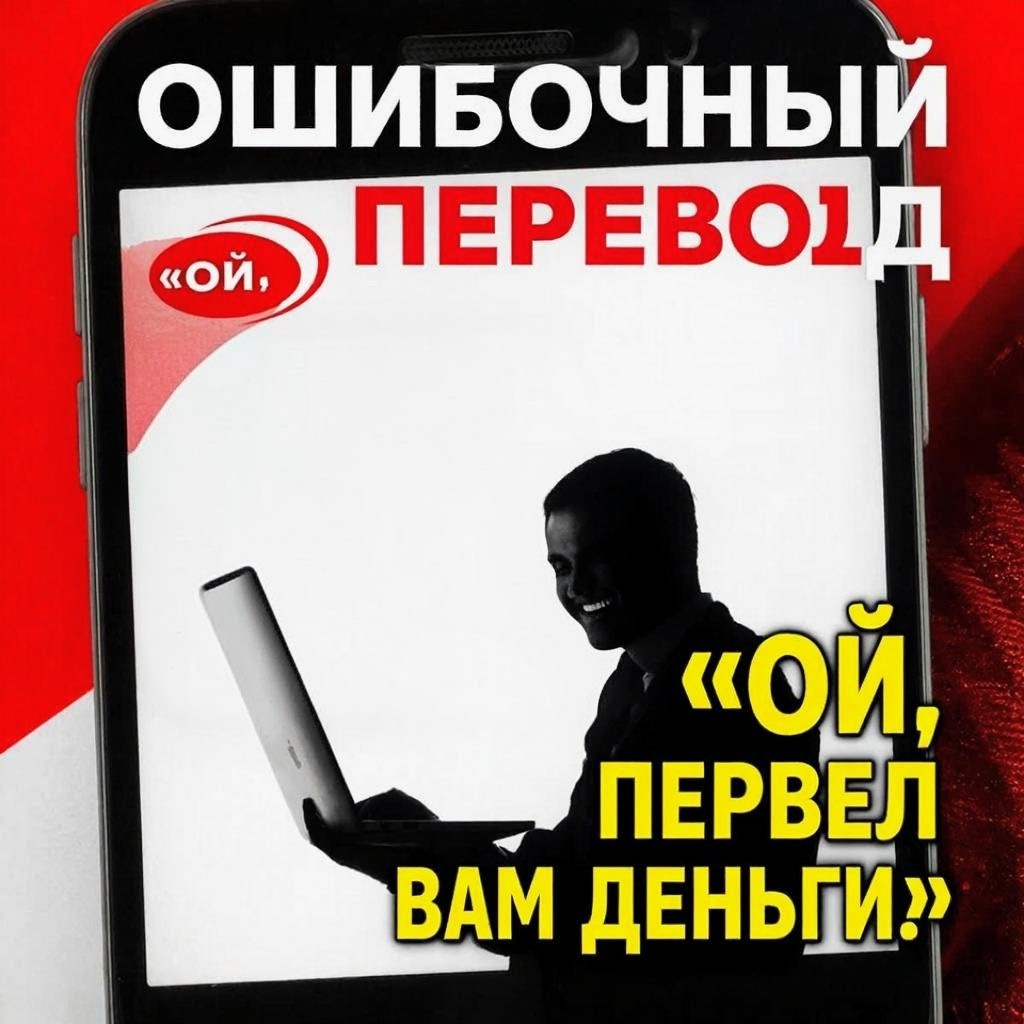

Представьте: на карту приходит неожиданное пополнение — 1 000 или 2 000 рублей.

Через пару минут — звонок или сообщение: «Ой, я ошибся номером, верните, пожалуйста!»

Всё выглядит безобидно, но это — классическая ловушка.

- Разберём, как работает схема «ошибочного перевода», почему нельзя спешить с возвратом и как защитить свои деньги и данные.

Как работает схема «ошибочного перевода»

1. Первый шаг: «ошибка»

- На ваш счёт поступает небольшая сумма (1–2 тыс. руб.).

- Это может быть реальный перевод от мошенника или фальшивое уведомление (например, через поддельный SMS‑шлюз).

2. Второй шаг: «просьба вернуть»

- Вам пишут/звонят, изображая растерянность: «Я перепутал номер, отправьте обратно!»

- Могут прислать скриншот платежа (часто поддельный) для убедительности.

3. Третий шаг: «другой счёт»

- Мошенники просят перевести деньги не на тот же счёт, а на другой — якобы их карта заблокирована.

- Иногда настаивают на конкретном сервисе (например, терминале QIWI) или приложении («для быстрого возврата»).

4. Четвёртый шаг: «код из SMS»

- Жертве приходит сообщение с кодом — якобы для «подтверждения возврата».

- На деле это код для входа в банковский аккаунт или подтверждения перевода.

5. Финал: кража денег и данных. Получив код, мошенники:

- входят в ваш аккаунт;

- переводят деньги на свои счета;

- оформляют кредиты на ваше имя.

Важно:

настоящие банки никогда не просят отправлять деньги на сторонние реквизиты. Возврат ошибочных переводов — только через официальную процедуру.

.

5 признаков, что перед вами мошенник

1. «Другой счёт» для возврата

- Если просят перевести деньги куда‑то ещё — это красный флаг.

2. Давление и срочность

- «Срочно верните, иначе карта заблокируется!», «Деньги сгорят через час!» — типичные манипуляции.

3. Поддельные скриншоты

- Фото платежа могут быть сгенерированы в редакторе или взяты из старых операций.

4. Просьба установить «специальное приложение»

- Часто это троян, который ворует данные банковских карт.

5. Сообщения «из банка» с кодами

- Банки не рассылают коды для возврата — только для входа или подтверждения операций.

Пример:

в декабре 2025 года пенсионерка перевела 15 000 руб. на «другой счёт» по просьбе «ошибившегося курьера». Через 10 минут её карта была опустошена, а мошенники исчезли.

.

Реальные кейсы: как обманывают в 2026 году

Кейс 1: «Подросток ошибся»

- Жертва получила 1 500 руб. и сообщение: «Извините, я случайно отправил вам деньги. Я подросток, мама будет ругаться. Верните на этот номер!»

- Под давлением «подростка» жертва перевела 3 000 руб. на другой счёт (якобы «чтобы покрыть комиссию»).

- Через час мошенники запросили код из SMS — и украли ещё 10 000 руб. с карты.

Кейс 2: «Курьер с заказом»

- Мужчина получил 2 000 руб. и звонок: «Я курьер, перепутал номер при оплате заказа. Верните, пожалуйста, на этот счёт!»

- После перевода денег «курьер» попросил установить «приложение для отслеживания возврата».

- В итоге жертва потеряла 25 000 руб. — мошенники вошли в онлайн‑банк через троян.

Кейс 3: «Сотрудник банка»

- Женщине пришло SMS: «На ваш счёт поступило 1 800 руб. Для возврата отправьте код 4567 на номер 9999».

- Она ввела код в поддельном приложении, которое ей прислали по ссылке.

- Через 5 минут мошенники сняли 50 000 руб. с её карты.

.

7 правил безопасности при неожиданных переводах

1. Не торопитесь возвращать деньги

- Проверьте историю операций в официальном приложении банка — не доверяйте SMS‑уведомлениям.

2. Свяжитесь с банком

- Позвоните на официальный номер (указан на карте или сайте банка).

- Уточните, действительно ли деньги поступили на счёт.

3. Не переводите деньги на «другие» счета

- Возврат возможен только через банк — по заявлению отправителя.

4. Не устанавливайте приложения по чужим ссылкам

- Даже если они выглядят как «официальные» сервисы.

5. Не сообщайте коды из SMS

- Эти коды — ключ к вашему аккаунту.

6. Проверяйте отправителя

- Посмотрите имя в списке контактов — мошенники могут подделать номер.

7. Расскажите близким

- Особенно пожилым родственникам — они чаще попадают в такие ловушки.

.

Что делать, если вы уже попались?

1. Немедленно заблокируйте карту

- Через приложение или звонок в банк.

2. Смените пароли

- От онлайн‑банка, почты, соцсетей.

3. Сообщите в банк

- Опишите ситуацию, запросите выписку по операциям.

4. Подайте заявление в полицию

- Через портал МВД или лично в отделении.

5. Предупредите близких

- Сообщите друзьям и семье — мошенники могут использовать ваши данные для новых атак.

.

Вывод: как не стать жертвой?

- Спокойствие — ваш союзник. Если перевод кажется подозрительным, не спешите действовать.

- Доверяйте только официальным каналам. Звонки и SMS от банка проверяйте через официальный сайт.

- Помните: деньги вернуть может только банк. Не верьте просьбам «отправить обратно».

- Обучайте близких. Объясните родителям и пожилым родственникам, как работают такие схемы.

.

💬 Давайте обсудим в комментариях:

- Сталкивались ли вы с подозрительными переводами? Как реагировали?

- Какие ещё схемы обмана вы знаете?

- Как вы проверяете безопасность операций в онлайн‑банке?

- Стоит ли вообще принимать переводы от незнакомых людей?

- Какой совет вы бы дали новичку, чтобы не попасться на уловки мошенников?

Поделитесь своими мыслями — мне важно ваше мнение! 👇

.

🐦🔥 С вами была Алиса ФЕНИКС

- Оставайтесь в плюсе и помните: в мире финансов побеждает не тот, кто спешит, а тот, кто думает на шаг вперёд.

Подробнее о нас на сайте. До новых встреч! 👋

#мошенничество #банки #финансы #безопасность #переводы #SMS #2026

.

💣 Дисклеймер:

- Эта статья носит информационно‑просветительский характер и не является финансовой или юридической рекомендацией.

- Все решения по управлению деньгами принимайте на основе собственного анализа.

- Упомянутые сервисы и банки не являются рекламой.

- Мошенники постоянно меняют схемы — будьте бдительны.

- При подозрении на мошенничество немедленно обратитесь в банк и полицию.

- Автор не несёт ответственности за действия третьих лиц или результаты ваших решений.

- Для сложных случаев консультируйтесь с юристом или финансовым экспертом.