Ключевая ставка ЦБ начала снижаться — с 21% в июне 2025 до 15,5% в феврале 2026. Депозиты и облигации становятся менее привлекательными. Инвесторы вновь обращают внимание на дивидендные акции.

В 2026 году средняя дивидендная доходность акций Индекса МосБиржи составит порядка 7-8%. Но есть компании, которые выплачивают гораздо больше — от 12% до 20% годовых. При этом некоторые из них ещё и растут в цене, давая двойной доход.

Разбираем топ-5 дивидендных историй 2026 года, которые приносят стабильный пассивный доход.

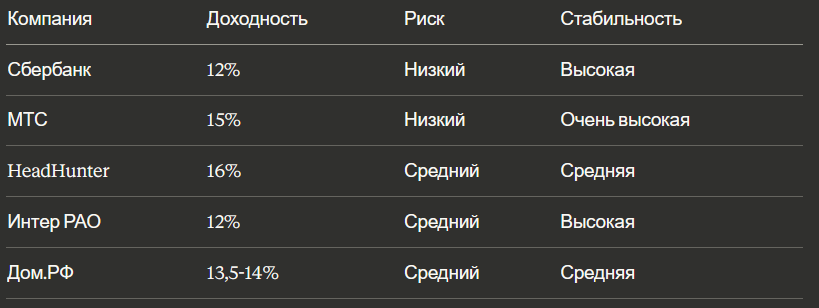

🏆 1. Сбербанк — надёжность и 12% дивидендов

Тикер: SBER

Ожидаемая дивдоходность: ~12%

Прогноз выплаты: 37 рублей на акцию

Текущая цена: ~313 ₽

Почему Сбербанк?

Банк идёт на очередной рекорд по чистой прибыли. С 2020 по 2025 год чистая прибыль выросла на 116%, до 1,7 триллиона рублей. И этот тренд сохраняется.

Дивидендная политика стабильна: 50% чистой прибыли направляется на выплаты акционерам. Это означает предсказуемость — вы всегда знаете, что получите.

История выплат безупречна: Сбербанк платит дивиденды с 1998 года, пропустив выплаты лишь один раз — в кризисный 2022-й. Это "дивидендный аристократ" российского рынка.

Что получит инвестор?

Купив акцию за 313 рублей и получив дивиденды 37 рублей — вы заработаете 11,8% годовых. Плюс потенциал роста котировок ещё на 10-15% при снижении ключевой ставки ЦБ.

Риски: Высокая ключевая ставка давит на маржу банков. Но это временный фактор — снижение ставки уже началось.

📱 2. МТС — телеком-гигант с 22 годами стабильных выплат

Тикер: MTSS

Ожидаемая дивдоходность: ~15%

История: 22 года непрерывных выплат

Текущая цена: ~260-270 ₽

Почему МТС?

Телекоммуникации — защитный бизнес. Люди платят за связь в любой кризис. МТС генерирует стабильный денежный поток, который позволяет годами платить щедрые дивиденды.

22 года подряд компания делится прибылью с акционерами. Это один из самых длинных треков среди российских эмитентов.

Диверсификация бизнеса: Помимо связи, МТС развивает финтех, облачные сервисы, контент (МТС Music, МТС ТВ). Это снижает зависимость от одного источника дохода.

Что получит инвестор?

Дивидендная доходность около 15% годовых. Плюс стабильность — МТС не склонен к резким колебаниям цены, что делает его идеальным для консервативных портфелей.

Риски: Рынок связи насыщен, рост выручки замедляется. Но для дивидендного инвестора это не критично — важна стабильность, а не бурный рост.

💼 3. HeadHunter — 16% доходности от лидера рынка труда

Тикер: HEAD

Ожидаемая дивдоходность: ~16% (суммарно за год)

Частота выплат: 2 раза в год

Текущая цена: ~4200-4500 ₽

Почему HeadHunter?

Ключевая площадка по поиску работы и персонала в России. Бизнес генерирует стабильный денежный поток при относительно низких капитальных затратах — идеальная база для щедрых дивидендов.

Намерение платить дважды в год — удобно для инвесторов, которые рассчитывают на регулярный денежный поток.

Рынок труда охлаждается? Да, бизнес в 2025 году замедлился. Но HeadHunter генерирует прибыль даже на фоне охлаждения рынка труда. Это доказывает устойчивость модели.

Что получит инвестор?

Одна из самых высоких дивдоходностей среди IT-компаний — около 16% суммарно за год. Плюс потенциал роста при восстановлении рынка труда в 2026-2027.

Риски: Зависимость от экономической активности. Рецессия = меньше вакансий = ниже доходы HeadHunter.

⚡ 4. Интер РАО — 12% от электроэнергетики

Тикер: IRAO

Ожидаемая дивдоходность: ~12%

Дивполитика: 25% чистой прибыли

Текущая цена: ~5,5-6 ₽

Почему Интер РАО?

Крепкий и перспективный представитель сектора электроэнергетики. Акции имеют очень низкую оценку по мультипликаторам — компания торгуется дёшево относительно своей прибыли.

Компания распределяет лишь 25% чистой прибыли на дивиденды (большинство платит 50%), но это всё равно даёт высокую доходность около 12% благодаря низкой цене акций.

Стабильный бизнес: Электричество нужно всегда. Интер РАО обслуживает и внутренний рынок, и занимается экспортом — диверсификация снижает риски.

Что получит инвестор?

Дивдоходность 12% + потенциал переоценки акций. Если рынок "проснётся" и заметит недооценку, цена может вырасти на 20-30%.

Риски: Регуляторные — государство может ограничить тарифы. Но пока этого не происходит.

🏡 5. Дом.РФ — 13,5-14% от банка недвижимости

Тикер: DOM

Ожидаемая дивдоходность: 13,5-14%

Прогноз выплаты: 240-245 рублей на акцию

Дивполитика: 50% чистой прибыли

Текущая цена: ~1750-1800 ₽

Почему Дом.РФ?

Лидер банковского сектора и финансирования недвижимости. В 2026 году чистая прибыль компании вырастет на 20% по прогнозам SberCIB, а доходность её акций в ближайшие годы будет двузначной.

Менеджмент намерен выплачивать 50% чистой прибыли и обозначил ориентир для дивидендов по итогам 2025 года: 240-245 руб. на акцию.

Недвижимость восстанавливается: При снижении ключевой ставки и оживлении рынка недвижимости Дом.РФ станет одним из главных бенефициаров.

Что получит инвестор?

Дивдоходность 13,5-14% + рост при восстановлении ипотечного рынка. Двойная выгода.

Риски: Зависимость от ставки ЦБ и спроса на ипотеку. Но тренд на снижение ставки уже идёт — это позитив.

📊 Сравнительная таблица

💡 Как собрать дивидендный портфель?

Стратегия 1: Консервативная (минимальный риск)

Состав: 50% Сбербанк + 30% МТС + 20% Интер РАО

Средняя доходность: ~12,5%

Для кого: Пенсионеры, начинающие инвесторы, те, кто ценит стабильность

Стратегия 2: Сбалансированная (риск/доходность)

Состав: 25% Сбер + 25% МТС + 20% HeadHunter + 15% Интер РАО + 15% Дом.РФ

Средняя доходность: ~13,5%

Для кого: Инвесторы с горизонтом 3-5 лет, готовые к умеренным колебаниям

Стратегия 3: Агрессивная (максимальная доходность)

Состав: 40% HeadHunter + 30% Дом.РФ + 30% МТС

Средняя доходность: ~14,5%

Для кого: Опытные инвесторы, готовые к волатильности ради высокого дохода

⚠️ Важные нюансы дивидендного инвестирования

1. Дивидендный гэп

После выплаты дивидендов цена акции падает примерно на размер дивиденда. Это нормально. Не паникуйте и не продавайте — через время цена восстановится.

2. Налоги

Дивиденды облагаются НДФЛ: 13% на сумму до 2,4 млн рублей в год, 15% на всё, что выше. Учитывайте это при расчёте реальной доходности.

3. Реинвестирование

Полученные дивиденды можно реинвестировать — купить ещё акций той же компании. Это запускает "эффект сложного процента" и ускоряет рост капитала.

4. Дивиденды не гарантированы

Компания может в любой момент отменить или сократить выплаты. Поэтому диверсификация обязательна — не вкладывайте всё в одну бумагу.

🔮 Прогноз на 2026 год

Снижение ключевой ставки ЦБ делает 2026 год благоприятным для дивидендных акций. Деньги перетекают из депозитов и облигаций в акции — это поддерживает котировки.

Ожидается, что средняя дивдоходность Индекса МосБиржи составит 7-8%, но компании из нашего топа предлагают 12-16% — почти вдвое выше рынка.

При этом многие из них (Сбер, МТС, Интер РАО) ещё и вырастут в цене на 10-20% — двойная выгода.

💭 Главный вывод

Дивидендные акции — это не "лёгкие деньги", а стратегия терпеливых инвесторов. Вы покупаете долю в бизнесе, который зарабатывает и делится прибылью. Год за годом. Десятилетие за десятилетием.

Сбербанк платит с 1998 года. МТС — 22 года подряд. Это не спекуляции — это инвестиции в настоящие компании с настоящей прибылью.

В 2026 году дивдоходность 12-16% выглядит очень привлекательно на фоне снижающихся ставок по депозитам (сейчас 13-15% и падают дальше).

Соберите диверсифицированный портфель из 3-5 бумаг, реинвестируйте дивиденды — и через 5-10 лет ваш капитал будет работать на вас, принося стабильный пассивный доход. 💰

💬 Какие дивидендные акции есть в вашем портфеле? Реинвестируете дивиденды или выводите? Делитесь стратегией в комментариях!