Привет, друзья! 👋

Представьте: вы купили подержанный ноутбук за наличные, выложили фото в сторис с подписью «новая рабочая лошадка», а через неделю банк запрашивает документы о происхождении денег.

Звучит как фантастика?

- В 2026 году это реальность.

Разберём, как ваши соцсети и цифровые следы превратились в инструмент финансового мониторинга — и что делать, чтобы не попасть под «случайную» блокировку.

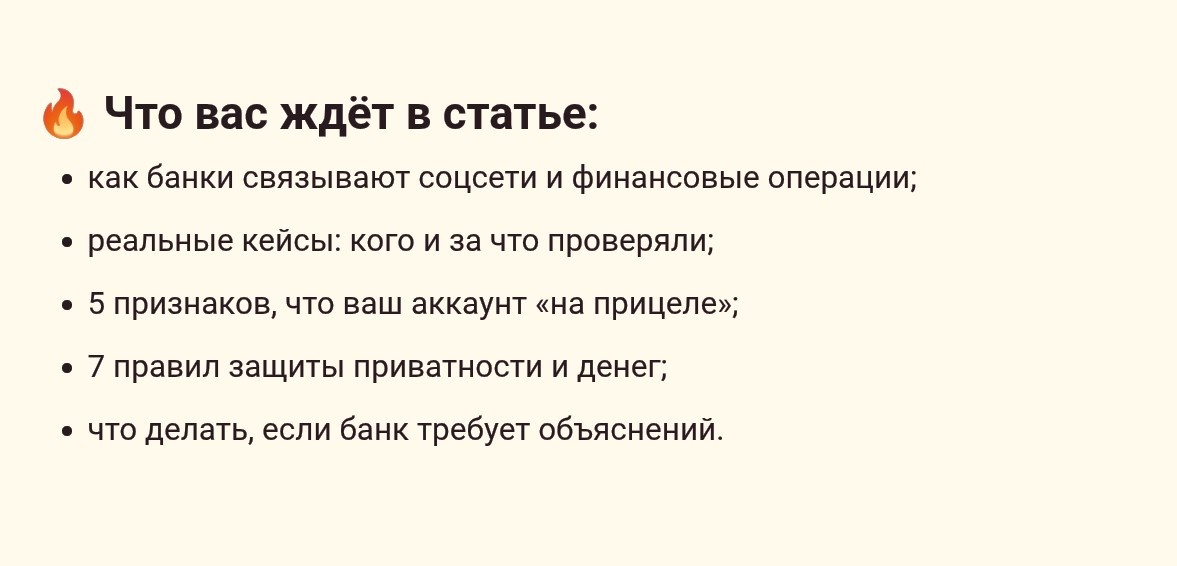

Как банки используют ваши цифровые следы

Раньше мониторинг ограничивался транзакциями: суммы, частота, адресаты. Сегодня банки и регуляторы применяют комплексный анализ поведения (behavioral analytics), который включает:

- Публичные посты в соцсетях — фото с покупками, упоминания сделок, геолокации;

- Цифровые следы — история поиска, активность в мессенджерах, участие в крипто‑сообществах;

- Связи между аккаунтами — кто у вас в друзьях, какие группы вы посещаете;

- Контекст операций — сопоставление сумм переводов с вашими публичными заявлениями.

Пример:

человек продал б/у смартфон за 25 000 руб., выложил фото в Telegram с подписью «наконец‑то продал!». Банк заметил операцию на эту сумму от незнакомого лица и запросил документы — мол, «подозрительная сделка».

Почему это возможно?

- Федеральный закон № 115‑ФЗ (о противодействии отмыванию денег) даёт банкам право запрашивать «любые сведения, необходимые для оценки риска».

- Технологии AI позволяют автоматически сканировать соцсети на ключевые слова («продам», «куплю», «обмен»).

- Регуляторы требуют «тематического анализа» — проверки не только транзакций, но и контекста.

.

Реальные кейсы: когда соцсети стали уликой

Кейс 1: «Продажа велосипеда»

Мужчина получил перевод 15 000 руб. от незнакомца. В тот же день выложил в VK фото велосипеда с подписью: «Продан!».

- Через 3 дня банк заблокировал счёт: «Подозрение на незаконную предпринимательскую деятельность».

- Для разблокировки пришлось предоставить договор купли‑продажи и переписку с покупателем.

Кейс 2: «Крипто‑энтузиаст»

Девушка перевела 50 000 руб. другу, а в комментариях написала: «На ETH через P2P».

Через неделю банк запросил:

- подтверждение источника средств;

- скриншоты сделок на бирже;

- объяснение, почему операция не оформлена через официальный обменник.

- Доступ к счёту восстановили только после предоставления документов.

Кейс 3: «Подарок от родственника»

Пенсионер получил 100 000 руб. от племянника. В ответ написал в WhatsApp: «Спасибо за помощь с ремонтом!».

Банк посчитал операцию подозрительной (сумма выше 50 000 руб.) и потребовал:

- справку о доходах;

- договор подряда на ремонтные работы;

- подтверждение родства.

- Разблокировка заняла 2 недели.

.

5 признаков, что ваш аккаунт «на прицеле»

1. Частые переводы от незнакомых лиц

- Особенно если суммы близки к порогу в 50–100 тыс. руб.

2. Упоминания криптовалют или P2P‑обмена

- Даже в шутливых постах: «Продам душу за BTC».

3. Фото с дорогими покупками

- Например, новый iPhone с подписью «Наконец‑то накопил!».

4. Геолокации в «рискованных» местах

- Посещение крипто‑конференций, обменников, офлайн‑бирж.

5. Активность в тематических чатах

- Участие в обсуждениях «как обойти блокировку» или «лучшие P2P‑платформы».

.

7 правил защиты приватности и денег

1. Думайте, прежде чем постить

- Не хвастайтесь покупками, если они оплачены наличными или переводами.

- Избегайте слов: «продал», «купил за наличные», «обмен».

2. Разделяйте личные и коммерческие операции

- Для бизнеса — отдельный счёт и ИП/самозанятость.

3. Сохраняйте документы

- Чеки, договоры, переписки — всё, что подтверждает легальность сделок.

4. Объясняйте назначение платежей

- Вместо «спасибо» — «возврат долга по расписке от 01.02.2026».

5. Предупреждайте банк о крупных операциях

- Если планируете крупную покупку за наличные — напишите в чат поддержки: «Готовлюсь к сделке на 200 000 руб.».

6. Используйте приватные настройки соцсетей

- Ограничьте доступ к постам для «всех» — только друзья.

7. Будьте готовы к вопросам

- Если банк запросил документы — не паникуйте. Спокойно предоставьте доказательства.

.

Что делать, если банк требует объяснений?

1. Не игнорируйте запрос

- Ответьте в срок (обычно 5–10 дней).

2. Соберите доказательства

- Скриншоты переписок.

- Договоры, чеки, расписки.

- Подтверждение родства (если перевод от семьи).

3. Напишите пояснение

- Кратко и по делу: «Это возврат долга от друга. Прилагаю расписку и переписку».

4. Посетите отделение

- Если запрос сложный — лучше прийти лично и обсудить ситуацию.

5. Подайте жалобу

- Если банк не отвечает — обратитесь в Центробанк через интернет‑приёмную.

.

Вывод: баланс между безопасностью и приватностью

- Банки не враги. Их задача — соблюдать закон и защищать систему от мошенников.

- Но и вы не жертва. Ваши данные и деньги — ваша ответственность.

- Правило № 1: прозрачность и документальность. Если операция законна, её легко объяснить.

- Правило № 2: осторожность в соцсетях. Не всё должно быть публичным.

Важно:

ужесточение контроля — не конец свободы, а новый этап игры. Учитесь действовать в рамках правил, не теряя приватности.

.

💬 Давайте обсудим в комментариях:

- Сталкивались ли вы с запросами банка по поводу «подозрительных» операций?

- Как вы оцениваете баланс между безопасностью и приватностью?

- Какие покупки вы бы никогда не стали афишировать в соцсетях?

- Есть ли смысл отказываться от наличных в пользу «прозрачных» платежей?

- Какой совет вы бы дали тем, кто боится случайных блокировок?

Поделитесь своими мыслями — мне важно ваше мнение! 👇

.

🐦🔥 С вами была Алиса ФЕНИКС

- Оставайтесь в плюсе и помните: в мире финансов побеждает не тот, кто прячется, а тот, кто умеет играть по правилам — и немного лучше других.

Подробнее о нас на сайте. До новых встреч! 👋

#банки #финансовыйконтроль #приватность #соцсети #криптовалюта #P2P #2026

.

💣 Дисклеймер:

- Эта статья носит информационно‑аналитический характер и не является юридической или финансовой рекомендацией.

- Все решения по управлению деньгами принимайте на основе собственного анализа.

- Упомянутые законы и банки не являются рекламой.

- Правила мониторинга могут меняться — проверяйте актуальные требования на сайте Центробанка.

- При запросах банка следуйте официальным процедурам.

- Автор не несёт ответственности за действия третьих лиц или результаты ваших решений.

- Для сложных случаев консультируйтесь с юристом или финансовым экспертом.