Ситуация знакомая многим.Вы подаёте заявку на 30 000 ₽.

Через несколько минут приходит ответ:«Вам одобрено 8 000 ₽»Первая реакция — разочарование.

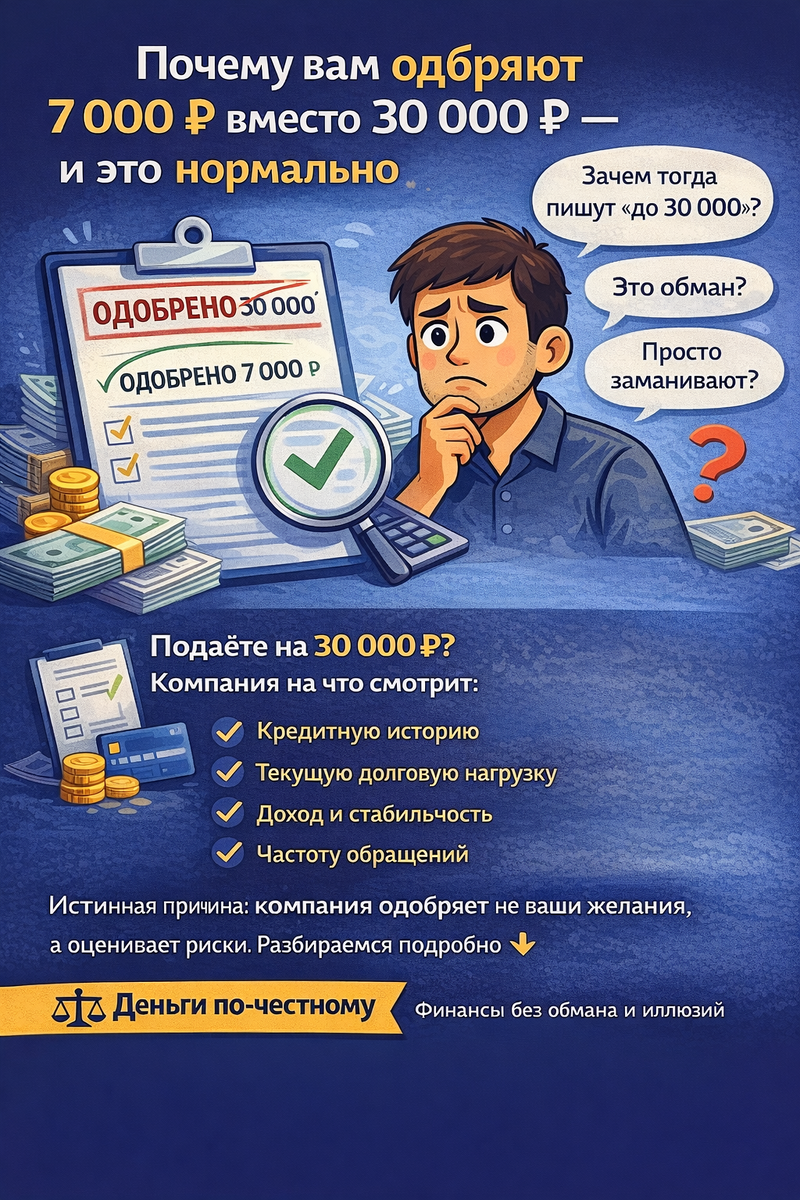

Вторая — недоверие.«Зачем тогда писать, что до 30 000?»

«Это обман?»

«Они просто заманивают?»Давайте разберёмся спокойно и честно.Главное правило: компания оценивает риск, а не вашу потребность

Когда вы заполняете анкету, система не думает:

«Человеку нужно 30 000 ₽ — давайте поможем».Алгоритм считает другое:

«Какова вероятность, что эти деньги вернутся вовремя?»И вот здесь начинается математика.Оцениваются:

кредитная история

текущие займы и кредиты

количество заявок за последние дни

долговая нагрузка

стабильность дохода

совпадение данных

поведенческие факторы

Если риск высокий — будет отказ.

Если риск средний — уменьшат сумму.

Если риск низкий — могут одобрить полностью.Это не эмоции.

Это модель управления рисками.Почему первая выдача почти всегда меньше запрошенной

Многие МФО работают по принципу «тестирования клиента».Сначала — минимальная сумма.

Если займ возвращён вовремя, лимит увеличивается.Это похоже на банковскую кредитную карту:Сначала небольшой лимит → потом рост.Компании не заинтересованы сразу давать максимум новому клиенту.

Им важно проверить дисциплину.Ещё одна причина — долговая нагрузка

Допустим, у вас уже есть:

кредитная карта

потребительский кредит

рассрочка

Даже если вы платите вовремя,

общая нагрузка может быть близка к пределу.Алгоритм видит:Доход — 45 000 ₽

Платежи — 28 000 ₽И понимает: 30 000 ₽ — рискованно.

7 000 ₽ — допустимо.Это не наказание.

Это расчёт.Частые заявки тоже снижают одобряемую сумму

Если за последние 2–3 дня было подано несколько заявок,

система снижает скоринговый балл.Даже при нормальной истории.Почему?Потому что частые обращения выглядят как сигнал финансовой нестабильности.И вместо отказа компания может уменьшить сумму.Иногда вы сами занижаете свои шансы.

Ошибки в анкете — частая причина снижения лимита:

неточный доход

разный формат написания ФИО

нестабильный номер телефона

смена устройства во время подачи

Алгоритмы учитывают поведение.

Даже такие мелочи влияют на итоговое решение.Это маркетинговый обман?

Фраза «до 30 000 ₽» означает верхний предел для клиентов с низким риском.Это не обещание каждому.Точно так же, как реклама банка «ставка от 9%»

не означает, что 9% получат все.Финансовые продукты всегда индивидуальны.Стоит ли брать меньшую сумму?

Иногда — да.Если деньги действительно нужны,

а сумма покрывает часть задачи —это способ сохранить кредитную историю и получить больший лимит в будущем.Но важно:

внимательно читать условия

считать итоговую переплату

не брать «просто потому что одобрили»

Что реально повышает шанс получить нужную сумму

✔ Не подавать десятки заявок подряд

✔ Указывать реальный доход

✔ Проверять данные перед отправкой

✔ Снижать текущую долговую нагрузку

✔ Возвращать предыдущие займы без просрочек

Финансовая система любит предсказуемость.Вывод по-честному

Если вам одобрили меньше —это не обман.Это оценка риска.Компания не обязана выдавать максимум.

Она обязана оценить вероятность возврата.И если решение выглядит «осторожным» —значит система видит определённые риски.Финансы — это не эмоции.

Это статистика.В канале «Деньги по-честному» мы разбираем реальные механизмы работы займов — без мифов, без обещаний «100% одобрения» и без иллюзий.Чтобы принимать решения с пониманием, а не на ожиданиях.