Сравниваем вклады, облигации и валюту — с реальными расчетами доходности за 12 месяцев

50 000 рублей под матрасом — это не хранение, это потеря. При текущей инфляции 6% годовых вы теряете около 3 000 рублей в год, просто ничего не делая. Разбираем три реальных способа этого избежать — с конкретными цифрами, а не обещаниями.

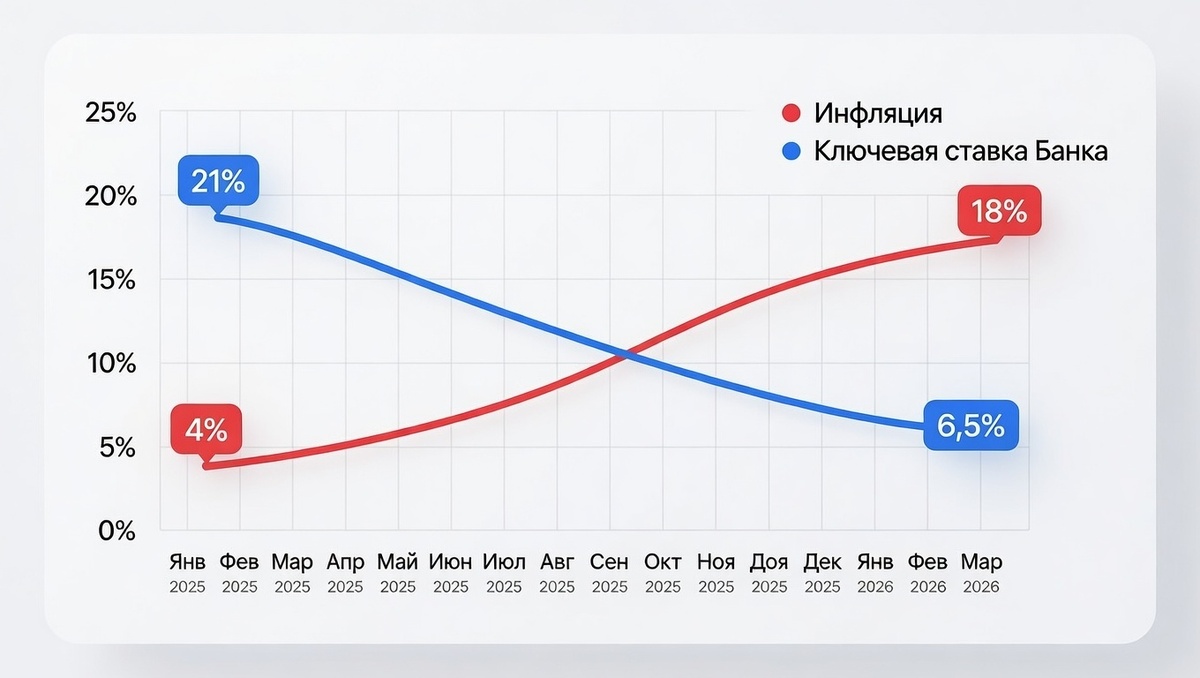

В чём проблема 2026 года

Январь выдался жёстким. По данным Росстата, годовая инфляция в январе 2026 года составила 6,01% — и это ещё оптимистичная цифра. НДС вырос с 20 до 22%, тарифы ЖКХ проиндексированы, осенью нас ждёт вторая индексация. ЦБ прогнозирует инфляцию по итогам года в диапазоне 4,5–5,5%.

При этом ключевую ставку 13 февраля снизили до 15,5% — уже шестой раз подряд. Это хорошая новость для экономики, но плохая для тех, кто рассчитывал на высокие ставки по вкладам: они начали падать вслед за «ключом».

Именно сейчас — переломный момент. Деньги, которые вы не вложили сегодня, завтра принесут меньше. Разбираем три инструмента и считаем честно.

Вариант 1 — Банковский вклад

Считаем: 50 000 рублей на вклад под 14,5% годовых (средняя максимальная ставка в топ-10 банков на середину февраля 2026 года, по данным ЦБ РФ) через 12 месяцев превращаются в 57 250 рублей. Доход — 7 250 рублей.

Теперь вычитаем инфляцию. При прогнозе ЦБ 5% годовых ваши 50 000 рублей к концу года должны были бы «стоить» как 52 500, чтобы просто сохранить покупательную способность. Реальная прибыль — около 5 000 рублей, или примерно 10% от вложенной суммы. Уже лучше, чем матрас.

Но есть нюансы. Ставки продолжают падать вслед за ключевой: средняя максимальная ставка в топ-10 банков опустилась до 14,49–14,55% (данные Банка России, февраль 2026). С каждым следующим заседанием ЦБ она будет снижаться дальше — ЦБ ориентирует на среднюю ставку 13,5–14,5% по итогам года.

Плюсы: вклад застрахован АСВ до 1,4 млн рублей, порог входа — от 1 000 рублей, схема проста как три рубля. Минусы: досрочное расторжение обнуляет проценты — пересчет идет по ставке 0,01% годовых. Плюс налог: доход свыше необлагаемого минимума (в 2026 году он составляет 160 000 рублей — это максимальная ставка 16% × 1 млн рублей) облагается НДФЛ 13%. На наших 50 000 рублей налога не будет: доход слишком мал.

Для кого подходит: тем, кто хочет надёжности и не готов ни к каким неожиданностям. Идеальный выбор, если деньги могут понадобиться через 3–6 месяцев.

Вариант 2 — ОФЗ (облигации федерального займа)

Для тех, кто слышит это впервые: ОФЗ — это долговые бумаги, которые выпускает государство. Вы даёте государству деньги в долг, а оно платит вам проценты — купоны — раз в полгода, а в конце срока возвращает всю сумму.

Считаем. Один ОФЗ стоит около 1 000 рублей по номиналу, но торгуется сейчас ниже — например, ОФЗ 26246 с погашением в 2036 году продаётся примерно по 890 рублей (89% от номинала). На 50 000 рублей можно купить около 56 бумаг. Доходность к погашению по таким выпускам сейчас составляет около 14,5% годовых (данные Московской биржи, февраль 2026). За год купонный доход на вложенные 50 000 составит около 7 250 рублей.

Но есть бонус: если ключевая ставка продолжит снижаться — а ЦБ ориентирует на 13–14% к концу года — цена ОФЗ вырастет. Аналитики «ВТБ Мои Инвестиции» считают, что совокупная доходность по длинным ОФЗ в 2026 году может превысить 20%. Это уже не просто «сохранить», это реально заработать.

Плюсы: доходность выше вкладов при сопоставимой надёжности (государственные гарантии), бумаги можно продать в любой момент через биржу. Минусы: нужен брокерский счет — открывается онлайн за 30–60 минут, но это всё же лишний шаг. Рыночная цена колеблется: если продавать досрочно на просадке, можно получить меньше вложенного. Для тех, кто будет нервничать от любого движения котировок вниз — инструмент не подойдет.

Для кого подходит: тем, кто готов один раз разобраться, открыть брокерский счёт и не трогать деньги хотя бы год. Оптимальный выбор для горизонта 1–3 года.

Вариант 3 — Валюта

Сразу честно: валюта — это не сбережение. Это спекуляция. Никто — ни аналитики, ни ЦБ, ни брокеры — не знает, куда пойдёт курс.

Считаем сценарии на примере юаня (CNY) — наиболее доступной иностранной валюты в России сейчас. Если курс юаня к рублю вырастет на 15% за год — ваши 50 000 рублей превратятся в 57 500 рублей. Если курс останется на месте — вы не заработаете ничего, при этом инфляция съест 2 500–3 000 рублей реальной стоимости. Если рубль укрепится на 10% — вы потеряете 5 000 рублей. Все три сценария реальны и случались в последние годы.

С долларом и евро ситуация сложнее: инфраструктурные ограничения на операции никуда не делись, ряд банков берёт комиссии за хранение валюты на счёте.

Плюсы: потенциально высокий доход при девальвации рубля, частичная защита от рублёвой инфляции. Минусы: гарантированного дохода нет вообще, высокий риск убытка, ограниченный выбор валют, возможны дополнительные комиссии.

Для кого подходит: только как небольшая часть диверсифицированного портфеля — не более 20–30% от суммы. Как единственный инструмент для 50 000 рублей — слишком высокий риск.

Реальный сценарий: как бы я распределил эти деньги

Если бы у меня прямо сейчас было 50 000 рублей и задача — сохранить их с разумным уровнем риска, я бы поступил так: 30 000 рублей — на вклад с ежемесячной капитализацией процентов в надёжном банке, 20 000 рублей — в ОФЗ с погашением через 2–3 года через брокерский счёт. Валюту в текущих условиях не рассматривал бы как основной инструмент.

Логика простая. Вклад даёт ликвидность: если деньги понадобятся раньше срока, хотя бы часть суммы можно снять без потерь. ОФЗ дают чуть более высокую доходность и дополнительный потенциал роста цены при снижении ставки. Такое разделение снижает риск: даже если один инструмент сработает хуже ожидаемого, другой сбалансирует результат.

Главное правило: не держать все яйца в одной корзине, даже если корзина выглядит очень надёжной.

Итог

Вклад в 2026 году — надёжный, но уже не самый выгодный инструмент: реальная доходность с учётом инфляции составит около 10% от вложенной суммы, и ставки продолжают падать. ОФЗ при схожей надёжности дают больший потенциал — особенно если ЦБ продолжит снижение ставки в запланированном темпе. Валюта — это осознанный риск, а не способ сохранить деньги без усилий.

50 000 рублей — это не мало. На горизонте года, при грамотном распределении, они могут принести 7 000–10 000 рублей дохода. Это уже реальный результат, а не иллюзия сбережения под матрасом.

Если хотите разобрать следующий вопрос — например, стоит ли сейчас гасить ипотеку досрочно или лучше вложить свободные деньги в ОФЗ — подпишитесь. Разбираю такие темы регулярно, только с цифрами и без рекламы банков.

А вы уже решили, куда направить накопления в этом году? Расскажите в комментариях — интересно, что выбирает реальная аудитория, а не финансовые советники.

Данные актуальны на февраль 2026 года. Источники: Росстат, Банк России (cbr.ru), Московская биржа (moex.com), АСВ (asv.org.ru). Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.