Привет! Если начать гуглить "лучшие ОФЗ 2026", везде будут одни и те же выпуски.

Но рынок госбумаг гораздо шире. Есть бумаги с разной дюрацией, разными купонами, разной чувствительностью к ставке. И под каждую стратегию — свой инструмент.

Я перерыл кучу источников, сверил котировки, собрал данные по всем интересным выпускам. Делюсь полной картиной.

🎯 КЛЮЧЕВАЯ ИДЕЯ 2026: СТАВКА НА СНИЖЕНИЕ

Аналитики сходятся во мнении: ключевая ставка будет снижаться до 12–13% к концу 2026 года. ЦБ уже дал сигнал, и рынок в это верит.

Что это значит для ОФЗ с фиксированным купоном? Двойная выгода:

- купонный доход (от 8% до 12% годовых)

- рост цены бумаги (переоценка тела) — может дать дополнительные 10–25%

В сумме длинные ОФЗ могут принести 23–30% годовых в 2026. А в оптимистичном сценарии и больше.

📚 КАК ВООБЩЕ ВЫБИРАТЬ ОФЗ: 3 КЛЮЧЕВЫХ ПАРАМЕТРА

Прежде чем смотреть конкретные выпуски, давай разберемся, на что смотреть.

1. Дюрация (чувствительность к ставке)

Чем длиннее ОФЗ, тем сильнее она реагирует на изменение ключевой ставки.

2. Цена (дисконт к номиналу)

Если бумага торгуется ниже 100% (с дисконтом), при погашении ты получишь номинал и заработаешь на разнице. Чем глубже дисконт, тем выше потенциал роста цены.

3. Купон (текущий доход)

Кому-то важно получать деньги сейчас, кто-то готов пожертвовать текущим доходом ради будущего роста.

🗺️ КАРТА ОФЗ 2026: ВСЕ ИНТЕРЕСНЫЕ ВЫПУСКИ

Я разбил их на группы по стратегиям. Выбирай свою.

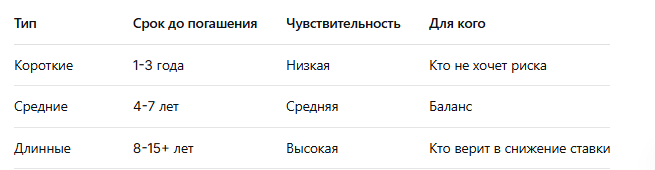

🟢 СТРАТЕГИЯ 1: "КОНСЕРВАТИВНАЯ" (короткие, минимальный риск)

Если не хочешь переживать за цену, тебе сюда. Короткие ОФЗ почти не прыгают, а доходность выше депозитов.

Фишка: спишь спокойно, деньги приходят. Через год-два получаешь номинал и можешь реинвестировать.

🟡 СТРАТЕГИЯ 2: "БАЛАНС" (средние, купон + рост)

Для тех, кто хочет и хороший текущий доход, и приличный рост цены.

Фишка: оптимальное соотношение риск/доходность. 26238 вообще огонь — торгуется по 60% от номинала, да еще и купон 7% сверху.

🔴 СТРАТЕГИЯ 3: "МАКСИМАЛЬНЫЙ РОСТ" (длинные, ставка на снижение ставки)

Самый агрессивный вариант. Здесь и купоны высокие, и дисконт есть, и чувствительность максимальная.

Фишка: при снижении ставки эти бумаги могут дать 25-30% годовых за счет роста тела. 26243 — вообще красавец: дисконт 27% и доходность выше всех.

🟣 СТРАТЕГИЯ 4: "ЗАЩИТА ОТ СТАВКИ" (флоатеры)

Если боишься, что ставка может не пойти вниз или даже вырасти.

Фишка: купон привязан к ключевой ставке. Если ставка растет — растет и твой доход. При снижении — падает, но не так больно, как у длинных фиксов.

📊 СВОДНАЯ ТАБЛИЦА ПО СТРАТЕГИЯМ

💡 КАК СОБРАТЬ ПОРТФЕЛЬ ИЗ ОФЗ: 3 ВАРИАНТА

Вариант 1: Лестница (для регулярного дохода)

Покупаешь бумаги с разными сроками погашения:

- 26207 (2027)

- 26242 (2029)

- 26246 (2036)

- 26248 (2040)

Плюс: каждый год что-то гасится, деньги возвращаются, можно реинвестировать. Купоны приходят почти каждый месяц.

Вариант 2: Ядро + драйвер

- 70% в средние ОФЗ (26221, 26245) — база

- 30% в длинные (26243, 26248) — на случай снижения ставки

Вариант 3: Чистая ставка на снижение

100% в самые длинные (26246, 26247, 26248). Но тут нужны стальные нервы и горизонт от 3 лет.

⚠️ ГЛАВНЫЙ РИСК 2026 (о котором многие молчат)

Прогноз снижения ставки — не гарантия, а сценарий.

Если инфляция не замедлится до 4-5%, ЦБ может дольше держать ставку высокой. Тогда длинные ОФЗ будут стоять на месте или даже просядут.

Что делать: не складывать все яйца в одну корзину. Держать и короткие (для спокойствия), и длинные (для роста).

🎯 МОЙ ЛИЧНЫЙ ВЫБОР (если интересно)

Я выбрал смешанную стратегию:

- 26207 (короткая) — подушка, деньги подойдут в 2027

- 26246 (длинная) — хорошие отзывы у аналитиков

- 26247 (длинная) — нравится купон 12,25%

- 26238 — не удержался, взял чуть-чуть по 59%, уж больно дисконт жирный

- 29025 (флоатер) — чуть-чуть, на всякий случай

Так и купоны получаю, и на снижение ставки играю, и от неожиданностей застрахован.

📌 КОРОТКО: КАК ВЫБРАТЬ СВОЮ ОФЗ

А какая стратегия ближе вам? Делитесь в комментах, обсудим 👇

P.S. Сохраняйте статью в закладки — вернетесь, когда будете выбирать. И не забывайте: это не инвестрекомендация, а мой личный разбор. Решение всегда за вами.

❗️ Не является индивидуальной инвестиционной рекомендацией.