Жизнь с долгами часто выглядит как бесконечное ожидание удара. Телефон звонит — и сердце замирает: «Опять коллекторы?». Приходит сообщение из банка — страшно открыть, вдруг списали последние деньги. Многие боятся зайти в личный кабинет госуслуг, потому что там могут оказаться новые штрафы и ограничения. И отдельный страх, который мы слышим на консультациях почти каждый день: «Если я подам на банкротство, у меня заберут единственную квартиру? Останемся с детьми на улице?».

Мы, «Центр Защиты Заемщиков», с 2016 года занимаемся сопровождением банкротства физических лиц по закону №127‑ФЗ и хорошо знаем, как сильно этот страх мешает людям сделать первый шаг к нормальной жизни. В этой статье мы простыми словами разберем, что происходит с единственным жильем при банкротстве, когда оно действительно под защитой, какие есть важные исключения и о чем говорит судебная практика. И сразу важный момент: это общий обзор, а не персональная рекомендация. Каждая ситуация уникальна, и для принятия решения нужна консультация специалиста.

Банкротство физлица — это не «позор», а законный способ решить проблему с долгами через суд, когда платить уже объективно нечем. Суд рассматривает ваше дело, может ввести план реструктуризации долга или этап реализации имущества, а в финале при наличии оснований долги могут быть списаны. За это время кредиторами занимается финансовый управляющий, а не вы, уменьшается давление звонков и угроз. Но как только люди слышат слова «реализация имущества», сразу всплывает вопрос: «А что с квартирой?».

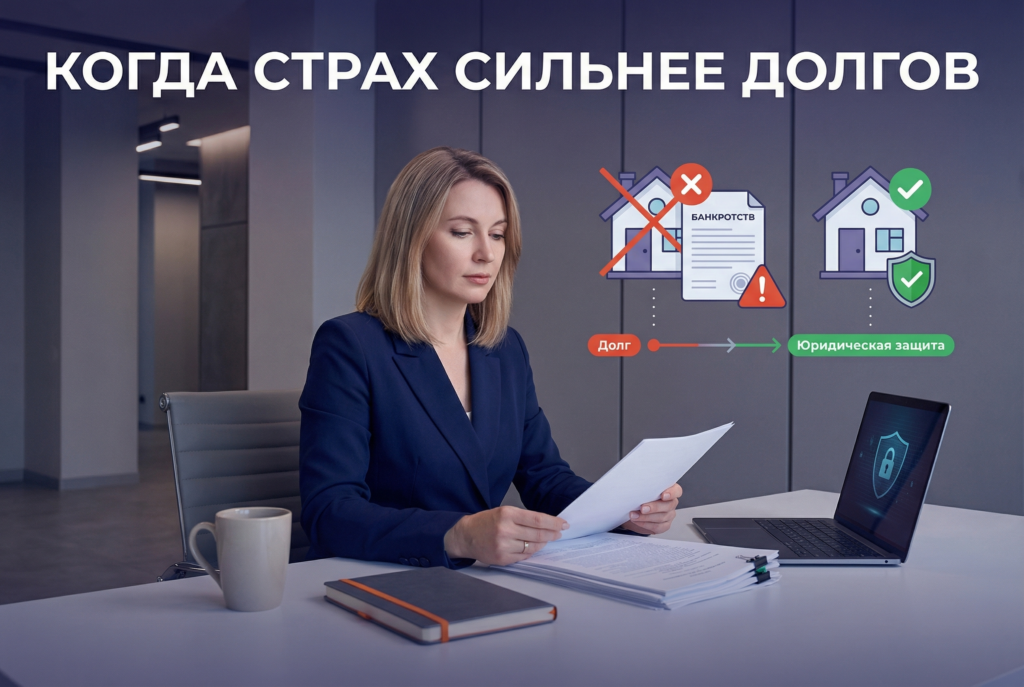

По общему правилу в России единственное пригодное для проживания жилье, которое не находится в залоге у банка или другой организации, не подлежит продаже в процедуре банкротства. То есть если у вас одна квартира (или дом), в котором вы действительно живете с семьей, и он не является залогом по кредиту, то в стандартной ситуации его не забирают. На практике суды часто подтверждают эту позицию: единственное жилье защищено от реализации, даже если долги большие, а недвижимость стоит дорого.

Но есть важное исключение, о котором обязательно нужно знать. Если жилье является залогом по ипотеке или другому обеспеченному кредиту, ситуация меняется. В этом случае квартира юридически «привязана» к долгу. Банк как залогодержатель имеет особые права, и суды нередко разрешают обращать взыскание на такое жилье, даже если оно единственное. Это неприятно слышать, но лучше знать правду заранее, чем строить иллюзии и затем столкнуться с тяжелым сюрпризом.

В судебной практике много дел, где граждане с единственной ипотечной квартирой надеялись, что их жилье «спасет» статус единственного, но суд становился на сторону банка. Логика примерно такая: вы сами согласились на залог, когда брали ипотеку, и кредитор вправе рассчитывать, что в случае проблем долг будет погашен за счет этого имущества. Есть и более сложные ситуации, когда, например, в ипотеке только доля или жилье куплено по программе с господдержкой. Там суды по‑разному оценивают обстоятельства: количество прописанных людей, детей, инвалидов, возможность другого жилья. Но общий тренд один — ипотека всегда повышает риск потери недвижимости.

Еще один важный момент: если у человека несколько объектов недвижимости, то защищенным считается только один — единственное жилье. Остальное имущество, в том числе лишние квартиры, дачи, гаражи, участки, как правило, включают в конкурсную массу и могут продать для погашения долгов. На уровне теории все просто, а вот на практике возникают споры, что считать пригодным для постоянного проживания, как оценивать доли, как учитывать маленькие доли у детей и похожие нюансы. Здесь уже многое решает конкретный суд и грамотная позиция юристов.

К нам часто обращаются семьи, которые уже живут «на нервах». Например, двое детей, несколько кредитов и микрозаймов, постоянные звонки, угрозы «заблокируем все счета, запретим выезд». Из‑за арестов приставов зарплатная карта превращается в «минное поле»: деньги пришли — и тут же ушли на долги, хотя надо платить за еду, лекарства, садик. Люди боятся даже думать о банкротстве, потому что уверены: «Пойдем в суд — заберут квартиру». На консультации мы разбираем документы и иногда выясняется, что их жилье не в залоге, другого имущества нет, а долги уже давно вышли из‑под контроля. В таких случаях банкротство с сохранением единственного жилья может быть реальным вариантом выхода, но это нужно аккуратно просчитать и юридически оформить.

Бывает и другой сценарий: человек пришел уже с ипотечной квартирой и долей в другой недвижимости, взяв все «на эмоциях», чтобы как‑то перекрывать старые долги. Где‑то консультировался в интернете, что «единственное жилье не заберут», но ему не объяснили, что залог — это иная история. В результате риски намного выше, чем он ожидал. Мы в таких ситуациях честно проговариваем, что гарантий сохранения именно этой квартиры дать нельзя, но можно посмотреть варианты: переговоры с банком, изменения условий, поиск компромисса. Часто помогает то, что в «Центре Защиты Заемщиков» есть команда, которая сопровождает весь процесс: и общение с кредиторами, и подготовку документов, и представительство в суде.

Отдельно хочется сказать про мифы. Один из самых частых — «заставят платить родственников». Закон говорит иначе: долги — личные. Родственники отвечают только в том случае, если они сами выступали поручителями или созаемщиками. То есть если мама подписала договор поручительства за кредит, тогда у нее есть свои риски, и их нужно рассматривать отдельно. Но просто факт родства не делает близких «заложниками» ваших долгов. Еще один миф — «если я не буду подавать на банкротство, никто меня не тронет». На деле кредитор сам может обратиться в суд с заявлением о банкротстве заемщика, если долг достаточно крупный и просрочки серьезные. В такой ситуации вы уже не управляете процессом, за вас это делает банк или другой кредитор. Иногда лучше самому прийти в суд подготовленным, чем ждать, пока за вас все решат другие.

Многие спрашивают не только про жилье, но и про деньги: сколько вообще стоит пройти этот путь. Людей волнует стоимость банкротства физического лица 2026 года, возможен ли вариант «под ключ», какие обязательные расходы есть наверняка. В процедуре участвует финансовый управляющий, и расходы на финансового управляющего — одна из ключевых статей затрат. Плюс оплачивается госпошлина за подачу заявления о банкротстве, а также вносится депозит суда 25000 рублей на вознаграждение управляющего. Это базовые вещи, без которых процедура не запустится. Отдельно идет юридическое сопровождение: подготовка документов, анализ ситуации, общение с кредиторами и защита в суде. Цена банкротства под ключ зависит от сложности дела, количества кредиторов, вида имущества. Мы в «Центре Защиты Заемщиков» предлагаем возможность оплаты частями, чтобы человек мог начать процесс, не имея крупной суммы сразу. При этом мы открыто проговариваем все возможные расходы, чтобы не было ощущения, что есть какие‑то скрытые платежи в банкротстве. Важно до подписания договора задать все вопросы и получить понятную смету.

Что будет после завершения процедуры, если суд все‑таки признает вас банкротом и освободит от долговых обязательств? Закон устанавливает определенные последствия. В течение 5 лет при обращении за кредитами и займами нужно честно сообщать банку о факте банкротства. Это не запрет на кредиты навсегда, но банки будут осторожнее: могут отказать или предложить другие условия. В течение 3 лет обычно действуют ограничения на участие в управлении юридическими лицами: грубо говоря, нельзя официально занимать руководящие должности в организациях. Для обычного наемного работника это чаще всего не критично, но если вы ИП или связаны с бизнесом, важно заранее понять, как это повлияет на вашу работу.

К нам приходят не только наемные сотрудники, но и самозанятые, и предприниматели. У них свои страхи: «Не сломаю ли я себе работу, если пойду в банкротство? Не закроют ли мне все пути?» Здесь особенно важно не действовать на эмоциях. Иногда человек сам себе придумывает запреты, которые закон не содержит. Мы разбираем, какие реально ограничения будут, как выстроить свою деятельность так, чтобы и процедура банкротства шла, и жизнь не развалилась. В этом помогает формат сопровождения, который мы используем: чат с командой юристов, закрепленный менеджер, связь удобным способом — телефон, мессенджеры. Не нужно каждый раз ждать «окна приема» или ехать через весь город: большинство вопросов решаются дистанционно, а в суде интересы представляет юрист.

Важно понимать: банкротство — это система шагов, а не одна магическая кнопка. Нельзя просто подать заявление и забыть, надеясь, что «как‑то рассосется». Нужно заранее продумать, какое имущество есть, в том числе доли, машины, вклады; понимать риски по жилью, особенно если оно в залоге; оценить последствия для работы и семьи. Делать это в одиночку, выхватывая куски информации из интернета, опасно. Ошибка на старте может обернуться теми самыми «нежелательными последствиями», которых вы больше всего боитесь.

Мы в «Центре Защиты Заемщиков» как раз и помогаем выстроить этот путь: от первого бесплатного разговора до финальных судебных решений. Наша задача — не только сопровождать процедуру банкротства физлица по ФЗ №127, но и объяснить все человеческим языком: что будет с вашим жильем, счетами, работой, семьей. Мы уделяем большое внимание конфиденциальности: информация о долгах, документах и личных обстоятельствах не становится достоянием посторонних. Для многих людей это важно не меньше, чем сами юридические шаги — слишком много стыда и напряжения вокруг темы долгов.

Если вы живете в постоянном страхе за квартиру, боитесь, что аресты счета оставят семью без еды, и одновременно не понимаете, как вообще выбраться из этого болота, не стоит метаться между советами знакомых и случайными статьями. Лучше один раз подробно разобрать именно вашу ситуацию с юристом, который каждый день работает с подобными делами и знает свежую судебную практику. Можно ли сохранить единственное жилье при банкротстве, есть ли риск из‑за ипотеки, как правильно подготовиться — все это решается не абстрактно «по закону», а с учетом ваших документов и фактов.

«Центр Защиты Заемщиков» — это про спокойствие, понятный план и юридически корректные шаги, чтобы вернуть контроль над жизнью. Каждое дело индивидуально, и то, что сработало у соседа или коллеги, не обязательно подойдет вам. Поэтому любые решения о банкротстве, особенно когда на кону стоит единственное жилье, стоит принимать только после консультации со специалистом. Больше информации и подробностей — на сайте https://czzem.ru/.