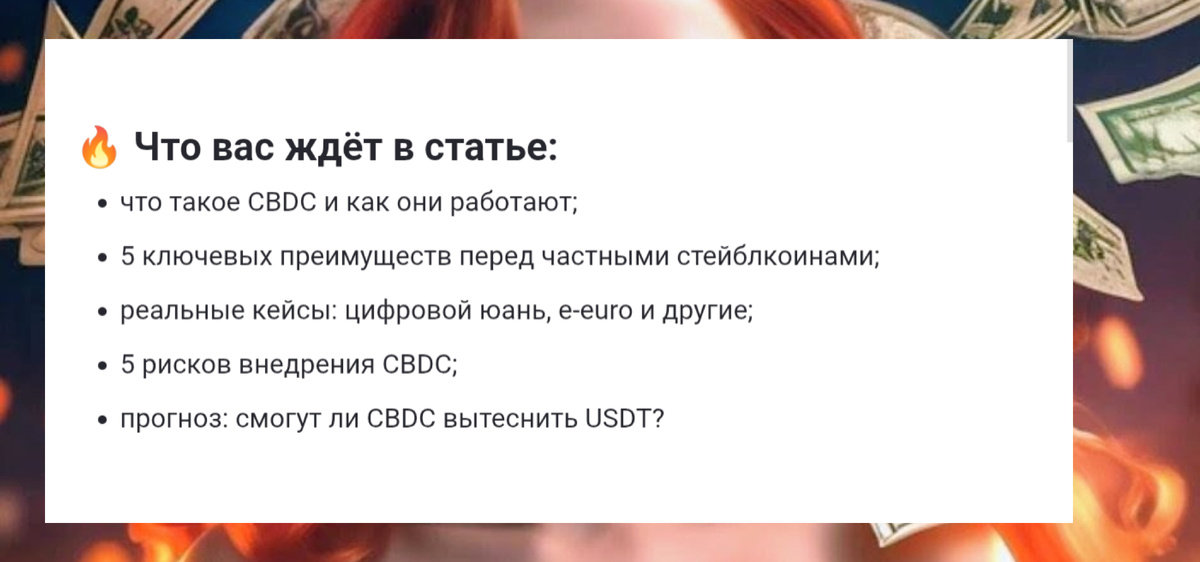

Привет, друзья! 👋

Сегодня разберём CBDC — цифровые валюты центральных банков, которые могут перевернуть финансовый мир.

Почему они становятся главным конкурентом USDT и других стейблкоинов? Какие у них плюсы и подводные камни?

- И что ждёт рынок к 2028 году?

.

Что такое CBDC: коротко о главном

CBDC (Central Bank Digital Currency) — это цифровая версия национальной валюты, выпускаемая и контролируемая центральным банком. Она:

- имеет статус законного платёжного средства;

- работает на базе блокчейна или распределённых реестров;

- может быть доступна как для физлиц, так и для институтов.

Главное отличие от стейблкоинов: CBDC — не частная инициатива, а инструмент государственной политики.

.

5 преимуществ CBDC перед частными стейблами

1. Легитимность

- Поддерживается государством, а не компанией‑эмитентом.

- Юридически равна наличным деньгам — нет риска «депега» из‑за проблем у эмитента.

2. Интеграция в финансовую систему

- Может работать через банки, мобильные приложения, смарт‑контракты.

- Совместима с существующими платёжными системами (например, СБП в РФ).

3. Контроль и стабильность

- ЦБ регулирует эмиссию и оборот — меньше волатильности.

- Возможность точечных стимулов (например, «цифровые купоны» для малого бизнеса).

4. Скорость и дешевизна транзакций

- Международные платежи без SWIFT — быстрее и дешевле.

- Пример: проект mBridge (Китай, ОАЭ, Таиланд, Гонконг) уже тестирует трансграничные CBDC‑платежи.

5. Финансовая доступность

- Доступ к деньгам через смартфон — даже без банковского счёта.

- Особенно важно для развивающихся стран.

.

Реальные кейсы: кто уже внедряет CBDC?

1. Цифровой юань (e‑CNY, Китай)

- Тестируется с 2020 года.

- К 2025 году охватил 26 провинций и городов.

- Используется в розничной торговле, госуслугах, трансграничных расчётах.

2. e‑euro (ЕС)

- Пробный запуск запланирован на конец 2025 года.

- Будет работать в розничном и оптовом секторах.

- Цель — снизить зависимость от доллара в еврозоне.

3. DC/EP (Гонконг)

- Часть азиатского эксперимента с цифровыми валютами.

- Интеграция с китайским цифровым юанем.

Вывод:

Китай и ЕС лидируют, но и другие страны (США, Индия, Бразилия) активно изучают CBDC.

.

5 рисков CBDC: о чём молчат регуляторы

1. Потеря приватности

- ЦБ может отслеживать каждую транзакцию.

- Риск злоупотреблений (например, блокировка счетов по политическим мотивам).

2. Киберугрозы

- Взломы, сбои, атаки на инфраструктуру.

- Пример: в 2024 году хакеры атаковали тестовую сеть e‑euro — данные не украли, но система зависла на 12 часов.

3. Удар по банкам

- Люди могут выводить деньги из коммерческих банков в CBDC.

- Это снизит кредитование и прибыль банков.

4. Географические ограничения

- CBDC обычно работают только внутри страны‑эмитента.

- Для трансграничных платежей нужны соглашения между ЦБ.

5. Регуляторные барьеры

- Нет единых стандартов — каждая страна делает по‑своему.

- Конфликты между юрисдикциями (например, ЕС vs Китай).

.

Прогноз: смогут ли CBDC вытеснить USDT к 2028 году?

Сценарий 1: умеренный рост (20–30 % рынка)

- CBDC займут нишу государственных платежей (соцвыплаты, налоги, госзакупки).

- Частные стейблы останутся в DeFi и международных расчётах.

- Пример: цифровой юань может вытеснить USDT в торговле с Китаем.

Сценарий 2: замедление из‑за сопротивления

- Страны с сильными приватными стейблами (США, Швейцария) будут тормозить CBDC.

- Бизнес предпочтёт USDT из‑за гибкости и анонимности.

- Регуляторы ужесточат требования к CBDC (защита данных, совместимость).

Сценарий 3: революция

- Если CBDC станут стандартом для трансграничных платежей (через mBridge), они могут захватить 40–50 % рынка.

- USDT останется только в крипте, но потеряет долю в международной торговле.

Итог:

CBDC — это не «убийца» стейблов, а новый игрок. Их успех зависит от:

- скорости внедрения;

- доверия пользователей;

- баланса между контролем и свободой.

.

Вывод: что делать инвесторам?

- Следите за новостями: особенно за проектами mBridge и e‑euro.

- Диверсифицируйте активы: не кладите все деньги в CBDC или USDT.

- Изучайте альтернативы: DeFi‑стейблы (DAI, FRAX) могут выиграть от конкуренции.

- Готовьтесь к изменениям: CBDC могут изменить правила игры в трансграничных платежах.

.

💬 Давайте обсудим в комментариях:

- Как вы относитесь к CBDC: это прогресс или угроза?

- Какой цифровой валюте вы доверяете больше: CBDC или стейблкоину? Почему?

- Какие риски CBDC вы считаете самыми критичными?

- Верите ли вы, что CBDC смогут заменить USDT в DeFi?

- Какие страны, по вашему мнению, быстрее всех внедрят CBDC?

Поделитесь своими мыслями — мне важно ваше мнение! 👇

.

🐦🔥 С вами была Алиса ФЕНИКС

- Оставайтесь в плюсе и помните: в крипте побеждает не тот, кто гонится за хайпом, а тот, кто видит тренды раньше других.

Подробнее о нас на сайте. До новых встреч! 👋

#CBDC #цифровойюань #e‑euro #стейблкоины #USDT #криптовалюта #финансы #2026

.

💣 Дисклеймер:

- Эта статья носит информационно‑аналитический характер и не является финансовой рекомендацией.

- Все решения принимайте на основе собственного анализа и с учётом личного риск‑профиля.

- Упомянутые проекты и валюты не являются рекламой.

- Рынки CBDC и стейблкоинов высоковолатильны — возможны потери капитала.

- Проверяйте актуальность регуляторных норм перед использованием CBDC.

- Налоговые обязательства зависят от конкретной ситуации — консультируйтесь со специалистом.

- Автор не несёт ответственности за результаты ваших инвестиций.