Вы когда-нибудь пытались оформить ипотеку? А если это льготная семейная ипотека, то количество документов и условий способно вскружить голову кому угодно. Но февраль 2026 года принёс сюрпризы, которые нужно знать каждому, кто планирует улучшить жилищные условия с господдержкой.

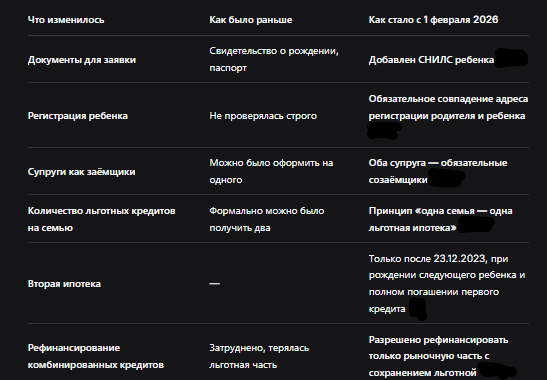

С 1 февраля в программе «Семейная ипотека» произошли серьёзные изменения. Теперь без СНИЛС ребёнка заявку даже не рассмотрят. Супруги обязаны быть созаёмщиками. И главное — одна семья может получить только один льготный кредит. Никаких «вторых семейок» для инвестиций или на будущее детям.

Давайте разбираться по-человечески, без заумных формул и бюрократической абракадабры: что изменилось, кому теперь дадут ипотеку, а кто останется у разбитого корыта.

Что случилось? Коротко о главном

С 1 февраля 2026 года вступили в силу поправки в правила предоставления субсидий по программе «Семейная ипотека», утверждённые Минфином России . Изменения коснулись практически всех аспектов: от пакета документов до самого принципа предоставления льготы.

Зампред комитета Госдумы по строительству и ЖКХ Александр Аксененко в интервью «Газете.Ru» предупредил россиян о нововведениях и объяснил, зачем это нужно . По его словам, главная цель — сделать программу более адресной и отсечь тех, кто использовал льготную ипотеку не для улучшения жилищных условий, а для инвестиционных покупок .

Новый документ: СНИЛС ребёнка

Самое заметное изменение для обычных заявителей — появление нового обязательного документа. Теперь при подаче заявки на семейную ипотеку нужно предоставить СНИЛС ребёнка .

Раньше этого не требовали. Достаточно было свидетельства о рождении, паспорта родителей и стандартных банковских справок. Сейчас же проверке подлежит не только подлинность самого СНИЛС, но и факт родства заемщика и ребёнка . Эту проверку проводят сотрудники банка, а также оператор программы — ДОМ.РФ через систему межведомственного взаимодействия .

Александр Аксененко пояснил: «СНИЛС ребенка при оформлении семейной ипотеки впервые стал обязательным документом при подаче заявки на льготную ипотеку» .

Требование к регистрации: жить нужно вместе

Ещё одно важное новшество, которое может стать неожиданностью для многих семей, — требование о совпадении регистрации родителя и ребёнка .

Согласно новым правилам, банки будут проверять, зарегистрирован ли ребёнок по месту жительства родителя, который берёт ипотеку . Если прописка разная — в льготном кредите откажут.

На сайте банка ДОМ.РФ прямо указано: «адрес постоянной регистрации по месту жительства одного из родителей (заёмщика или созаёмщика) должен совпадать с адресом постоянной регистрации ребёнка/ всех детей» .

Какие документы нужны для подтверждения :

- Для ребёнка до 14 лет — свидетельство о регистрации по месту жительства (форма № 8);

- Для ребёнка старше 14 лет — паспорт гражданина РФ с отметкой о регистрации.

Эксперты портала «Моифинансы.рф» поясняют, что эта мера призвана предотвратить злоупотребления и сделать систему поддержки граждан более справедливой, помогая тем семьям, которые действительно нуждаются в улучшении жилищных условий .

Один кредит на семью: конец «двойной ипотеке»

Пожалуй, самое резонансное изменение — введение принципа «одна семья — одна льготная ипотека» .

Раньше семейные пары могли оформить две льготные ипотеки, если в сделке участвовал только один из супругов. Например, муж брал ипотеку на себя, а жена — на себя, и формально это считалось двумя разными семьями. Теперь такая схема больше не работает.

С 1 февраля 2026 года супруги обязаны выступать созаёмщиками по одному кредитному договору . Взять ипотеку только на одного из них не получится.

Исключения предусмотрены для случаев :

- если один из супругов — иностранный гражданин;

- для неполных семей, где ипотека оформляется одним родителем;

- для военнослужащих — участников накопительно-ипотечной системы (для них действуют особые правила) .

Александр Аксененко подчеркнул: «Семейная ипотека действительно изменилась. Теперь она "привязана" не к родителям, а к ребенку. То есть, мать и отец не смогут взять две льготки. Сделано это в том числе для борьбы с мошенничествами и злоупотреблениями» .

Что делать тем, кто уже начал оформление?

Если вы подали заявку на ипотеку до 1 февраля, но сделка ещё не завершена, нужно быть внимательным. Депутат Аксененко рекомендует связаться с банком и уточнить действующий статус сделки .

Если договор уже подписан, но не зарегистрирован в Росреестре, банк может пересмотреть его по новым правилам. В этом случае возможна отмена старых условий, и заёмщику придётся переоформлять кредит уже по новым требованиям .

Если же сделка полностью завершена и право собственности зарегистрировано, то, скорее всего, никаких изменений для этого конкретного кредита не будет.

Кто может взять вторую ипотеку?

Неужели теперь совсем нельзя получить вторую льготную ипотеку, если в семье несколько детей? Оказывается, можно, но при соблюдении строгих условий.

Согласно разъяснениям ДОМ.РФ и Минфина, оформить вторую семейную ипотеку возможно только после 23 декабря 2023 года, если :

- В семье родился следующий ребёнок;

- Первый льготный кредит полностью погашен.

Если же первая ипотека была оформлена до 23 декабря 2023 года, оформить ещё одну можно при условии полного погашения предыдущего кредита и появлении в семье ещё одного ребенка .

Отдельная ситуация с IT-ипотекой. Если клиент оформил IT-ипотеку до 23 декабря 2023 года, позднее он может получить кредит по любой другой госпрограмме, но только один раз и строго кроме IT-ипотеки .

Рефинансирование: новые возможности

Есть и хорошие новости для тех, кто уже имеет ипотеку. С 1 февраля 2026 года появилась возможность рефинансировать комбинированные кредиты .

Что такое комбинированный кредит? Это когда в пределах лимитов действует льготная ставка (для столичных регионов 12 млн рублей, для всех остальных 6 млн рублей), а для суммы сверх лимита — рыночная ставка .

Раньше рефинансирование рыночной части кредита рассматривалось банком как выдача нового, и льготная ставка терялась. Теперь при готовности действующего кредитора можно отдельно рефинансировать только рыночную часть кредита, при этом льготная часть сохраняется . Количество рефинансирований также не ограничено .

Таблица: что изменилось в семейной ипотеке с 1 февраля 2026

Зачем всё это нужно?

Многие возмутятся: зачем такие сложности? Неужели мало своих документов? Но у государства, как обычно, своя логика.

Александр Аксененко объясняет: изначально система льготных семейных кредитов была разработана для улучшения жилищных условий. Однако многие россияне покупали недвижимость с инвестиционной целью. При этом из-за того, что система была сильно разогнана, реально нуждающиеся семьи не могли себе позволить купить действительно необходимые квадратные метры из-за огромного спроса и, соответственно, высокой цены .

Кроме того, один из супругов мог взять жилищный кредит даже без уведомления второго, а долг потом «падал» на двоих. Новые правила должны исключить такие злоупотребления .

Эксперты портала «Моифинансы.рф» добавляют, что правительство сокращает возможности покупки инвестиционных квартир по льготным условиям, когда недвижимость покупают не для проживания в ней, а для сдачи в аренду или перепродажи .

Что делать, если вы планируете семейную ипотеку

Если вы собираетесь воспользоваться программой, вот краткий чек-лист:

- Соберите документы: паспорта супругов, свидетельства о рождении всех детей, СНИЛС детей, документы о регистрации детей (форма №8 или паспорт с пропиской).

- Проверьте регистрацию: ребёнок должен быть зарегистрирован по тому же адресу, что и родитель, который будет основным заёмщиком. Если нет — сначала оформите регистрацию.

- Будьте готовы, что оба супруга будут созаёмщиками. Если кто-то из супругов не работает, это может повлиять на расчёт платёжеспособности.

- Если у вас уже есть льготная ипотека, оформленная на одного из супругов до 1 февраля 2026 года, вторую такую же вы уже не получите. Придётся выбирать: или оставлять старую, или гасить её и брать новую, если родится ещё один ребёнок.

- Проконсультируйтесь в банке. Уточните, как новые правила применяются в вашем конкретном случае.

Бесплатная консультация юриста

Что в итоге?

Изменения в программе «Семейная ипотека» с 1 февраля 2026 года — это серьёзная корректировка правил игры. Государство явно берёт курс на адресность поддержки: помощь должна доставаться тем, кто действительно в ней нуждается, а не тем, кто умеет пользоваться «дырками» в законодательстве.

Минусы, конечно, есть. Как отметил Александр Аксененко, когда в семье несколько детей и родители хотят обеспечить их жильём «на будущее», второй льготной ипотеки им уже не оформить, придётся брать по общей ставке . Но плюсы тоже очевидны: система становится прозрачнее, а доступ к льготам — справедливее.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный совет для потенциальных заёмщиков: не тяните до последнего, изучайте новые требования и консультируйтесь с профессионалами. И помните про СНИЛС ребёнка — без него теперь никуда.