1. Сущность основных фондов, их состав и структура

Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты: основные фонды, оборотные средства, рабочая сила.

Основные фонды – это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 10 000 рублей. Они подразделяются на производственные и непроизводственные

фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы, передаточные устройства и т.п.

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.п.

Для учета основных фондов, определения их состава и структуры необходима их классификация. Выделяются следующие группы и подгруппы основных производственных фондов.

1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.п.).

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

3. Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.п.).

4. Машины и оборудование, в том числе:

1) силовые машины и оборудование (устройства для выработки, преобразования и распределения энергии: генераторы, электродвигатели, паровые машины, турбины, двигатели внутреннего сгорания, силовые трансформаторы и т.п.);

2) рабочие машины и оборудование (техника, предназначенная для механического, химического и термического воздействия на предметы труда: металлорежущие станки, прессы, термические печи, электропечи и т.п.);

3) измерительные и регулирующие приборы и устройства, лабораторное оборудование (приборы и устройства для регулирования, измерения и контроля производственных процессов, проведения лабораторных испытаний и исследований);

4) вычислительная техника (средства для ускорения вычислительных процессов и логических операций: ЭВМ, оборудование для сбора, фиксации и передачи информации и т.п.);

5) автоматические машины, оборудование и линии (оборудование, где все операции выполняются без непосредственного участия человека: станки-автоматы, автоматические поточные линии, гибкие производственные системы и т.п.);

6) прочие машины и оборудование, техника, не вошедшая в перечисленные выше группы (пожарные машины, оборудование телефонных станций).

5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и другие, кроме конвейеров, транспортеров, включаемых в состав производственного оборудования).

6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

7. Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

8. Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

9. Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Особой группой основных фондов предприятия являются нематериальные активы.

Для признания нематериальных активов основными фондами необходимо наличие у них способности приносить предприятию экономические выгоды (доход), а также надлежаще оформленных документов, подтверждающих существование самих нематериальных активов и исключительное право у предприятия на результаты интеллектуальной деятельности (патенты, свидетельства и другие охранные документы).

К нематериальным активам относятся: изобретения, промышленные образцы, полезные модели, программы для ЭВМ, базы данных, топологии интегральных микросхем, товарные знаки, фирменные наименования, ноу-хау, селекционные достижения.

Первоначальная стоимость нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования.

К нематериальным активам не относятся:

· научно-исследовательские, опытно-конструкторские и технологические работы, не давшие положительного результата;

· интеллектуальные и деловые качества работников предприятия, их квалификация и способность к труду.

Удельный вес (в процентах) различных групп основных фондов в общей их стоимости на предприятии представляет структуру основных фондов.

На предприятиях машиностроения в структуре основных фондов наибольший удельный вес занимают две группы основных фондов: машины и оборудование – в среднем около 50 %; здания – около 37 %.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

2. Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном выражении. Учет основных фондов в натуральном выражении необходим для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени износа оборудования, использования и сроков обновления.

Исходными документами для учета основных фондов в натуральном выражении являются паспорта оборудования, рабочих мест, предприятия. В паспортах приводится подробная техническая характеристика всех основных фондов: год ввода в эксплуатацию, мощность, степень изношенности и т.д.

В паспорте предприятия содержатся сведения о предприятии (производственный профиль, материально-техническая характеристика, технико-экономические показатели, состав оборудования и т.д.), необходимые для расчета производственной мощности.

Стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также показателей экономической эффективности их использования.

Существует три вида денежной оценки основных фондов.

1. Оценка по первоначальной стоимости, т. е. по фактической стоимости в момент создания или приобретения (включая доставку и монтаж) в ценах того года, в котором они изготовлены или приобретены.

По первоначальной стоимости основные фонды учитываются на балансе предприятия. По ней же определяют амортизационные отчисления.

Следует заметить, что одинаковые основные фонды (станки, приборы, машины и т. д.), произведенные в разные годы, оцениваются различно, поскольку цены на них периодически меняются. Следовательно, нельзя получить истинного представления о динамике основных фондов за длительный период времени. В связи с этим требуется периодическая переоценка основных фондов по восстановительной стоимости.

2. Оценка по восстановительной стоимости, т. е. по стоимости воспроизводства основных фондов на момент переоценки. Эта стоимость показывает, во сколько обошлось бы создание или приобретение в данное время ранее созданных или приобретенных основных фондов. Учет основных фондов по восстановительной стоимости вносит единообразие в оценку фондов, более точно определяет их величину, дает возможность оценить динамику и структуру основных фондов. Такая переоценка основных фондов весьма трудоемка и требует высокой квалификации работников, поэтому проводится она довольно редко. Переоценка основных фондов в промышленности проводилась в 1925, 1960, 1972 и 1992 гг. последняя переоценка произведена на 1 января 2001 г. посредством индексации балансовой стоимости.

Предприятие может один раз в год (на начало отчетного периода) производить переоценку основных фондов, используя индексный, экспертный или метод прямого расчета.

Основные фонды в процессе эксплуатации постепенно изнашиваются и теряют свою первоначальную или восстановительную стоимость, поэтому необходим учет основных фондов по остаточной стоимости.

3. Оценка по первоначальной или восстановительной с учетом износа (остаточной стоимости), т. е. по стоимости, которая еще не перенесена на готовую продукцию. Такая оценка дает реальное представление о величине основных фондов, позволяет определить величину потерь при преждевременном списании основных фондов, при их замене или реконструкции.

В составе производственных фондов выделяют активную и пассивную часть.

Активные фонды непосредственно воздействуют на предметы труда. Например, рабочие машины и оборудование, инструмент, измерительные и регулирующие приборы и оборудование, вычислительная техника.

Пассивная часть основных фондов – это фонды, которые создают нормальные условия для работы активной части ОФ. Это здания, сооружения, производственный и хозяйственный инвентарь и т. д.

По степени использования основные фонды классифицируются на находящиеся в запасе, в эксплуатации, на консервации, в аренде.

По принадлежности – на собственные, арендованные, полученные по договору лизинга.

Основные фонды классифицируются также по возрасту, по технологическому назначению, по амортизационным группам.

Структура основных фондов характеризуется соотношением удельных весов стоимости каждой группы основных фондов.

Для анализа движения основных фондов рассчитываются следующие коэффициенты:

коэффициент обновления основных фондов (отношение стоимости введенных фондов в данном периоде к общей их стоимости на конец периода);

коэффициент прироста основных фондов (отношение разности прироста и выбытия к стоимости основных фондов на конец периода);

коэффициент выбытия (отношение стоимости выбывших основных фондов к стоимости основных фондов на начало года).

3. Физический и моральный износ основных фондов

В процессе производства основные производственные фонды изнашиваются и ветшают. От этого их стоимость уменьшается.

Износ – это стоимостной показатель потери основными фондами физических качеств или утраты технико-экономических свойств, а в результате этого стоимости.

Износ делится на физический и моральный.

Физический (материальный) износ – это утрата основными фондами своей потребительской стоимости либо в связи с их эксплуатацией (например, снашивание деталей), либо под воздействием сил природы (например, коррозия металла).

Моральный износ основных фондов выражается в уменьшении стоимости вне зависимости от физического износа.

Различают моральный износ первого и второго рода.

Моральный износ первого рода связан с утратой основными фондами своей первоначальной стоимости в результате повышения производительности труда в отраслях их производящих. Элементы основных фондов той же конструкции и с теми же характеристиками выпускаются с меньшими затратами и более низкой ценой.

Моральный износ второго рода связан с появлением новой, более прогрессивной и экономичной техники в результате научно-технического прогресса, что приводит к снижению относительной полезности старых основных фондов.

Моральный износ первого рода не приводит к убыткам, а второго рода – приводит к потерям, так как затраты на выпуск аналогичной продукции на морально устаревшем оборудовании выше, чем на новом.

Физический и моральный износ орудий труда частично возмещается путем капитального ремонта и модернизации, а полное возмещение (реновация) осуществляется путем замены старых машин на новые. Для приобретения и восстановления окончательно износившихся основных фондов предприятию необходимо обеспечить накопление средств.

В денежном выражении износ основных фондов может определяться как сумма амортизации, начисленная за весь фактический срок службы основных фондов.

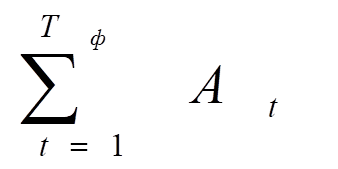

Следовательно, определить износ основных фондов в денежном выражении можно по формуле

И =

где At – сумма амортизационных отчислений в t-ом месяце, р.;

Тф – фактический срок эксплуатации основных фондов, месяцы.

Если амортизация начисляется линейным способом, износ можно рассчитать по формуле:

И = А × Тф, (4.2)

где А – месячная сумма амортизации, р.

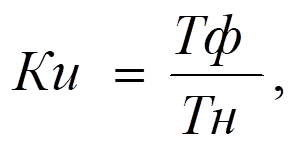

Коэффициент физического износа основных фондов рассчитывается по формуле

где Тн – нормативный срок службы, лет;

Тф – фактический срок, лет.

Нормативный срок службы объекта – это продолжительность его эксплуатации в годах, установленная с учетом морального и физического износа, в условиях планируемого уровня использования объекта, производства и обновления выпуска.

Коэффициент физического износа может рассчитываться как отношение суммы износа основных фондов к полной восстановительной их стоимости.

4. Оценка основных фондов

Основные фонды оценивают в натуральном и стоимостном выражении.

Натуральные показатели основных фондов отражают характеристику и количество отдельных объектов. Например, для оборудования – это число единиц по видам, возраст. Сведения по каждой единице основных фондов отражены в инвентарных карточках.

Виды оценки основных фондов в стоимостном выражении:

первоначальная стоимость;

восстановительная стоимость;

остаточная стоимость;

рыночная стоимость;

ликвидационная стоимость.

Стоимостной учет основных средств необходим для целей:

- расчета амортизационных отчислений;

- налогообложения;

- внесение доли в уставной капитал другого предприятия,

- определения производственной мощности предприятия

-страхования.

Первоначальная стоимость – это фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке к работе.

Первоначальная стоимость включает в себя затраты организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Восстановительная стоимость – это стоимость воспроизводства фондов в реальных условиях в данный момент времени (исходя из действующих цен на момент переоценки).

Периодически проводят переоценку стоимости основных фондов, в результате которой определяется их восстановительная стоимость. С 1 января 1998 года организации предоставляется право для целей бухгалтерского учета не чаще одного раза в год переоценивать основные фонды по их восстановительной стоимости. При этом переоценка может осуществляться либо путем индексации первоначальной стоимости и сумм износа, либо методом прямого пересчета по документально подтвержденным рыночным ценам.

Фв = Фп × Кпер,

где Фв – восстановительная стоимость, р.;

Фп – первоначальная стоимость, р.;

Кпер – коэффициент переоценки

Пример. Рассчитать восстановительную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Коэффициент переоценки 1.1.

Решение.

Фв = 200 × 1,1 = 220 тыс. р.

Остаточная стоимость – это стоимость основных фондов, которая еще не перенесена на готовую продукцию.

Остаточная стоимость рассчитывается по формулам:

Фо = Фп – И, (4.5)

или Фо = Фв – И, (4.6)

где Фо – остаточная стоимость основных фондов, р.;

Фп – первоначальная стоимость, р.;

Фв – восстановительная стоимость, р.;

И – сумма износа, р.

Из формулы видно, что если износ равен первоначальной (восстановительной) стоимости, остаточная стоимость основных фондов равна нулю.

В момент приобретения основные фонды отражаются на балансе предприятия по первоначальной стоимости. В дальнейшем в балансе указывается остаточная стоимость основных фондов.

Рыночная стоимость - это стоимость, по которой можно реализовать имеющиеся основные фонды в современных условиях.

По окончании эксплуатации основные фонды ликвидируют.

Ликвидационная стоимость основных фондов равна выручке от их реализации по окончании эксплуатации за вычетом расходов по демонтажу и подготовке к реализации.

При расчете некоторых экономических показателей используется среднегодовая стоимость основных фондов. Среднегодовая стоимость основных фондов рассчитывается по формуле

где Фнг – стоимость основных фондов на начало года, р.;

Фвв – стоимость вводимых в данном году основных фондов, р.;

Фвыв – стоимость выводимых основных фондов, р.;

Х1 – количество полных месяцев работы вводимых основных фондов;

Х2 – количество полных месяцев бездействия выводимых основных фондов.

5. Амортизация основных фондов

Амортизация основных фондов – это объективный процесс постепенного перенесения стоимости основных фондов по мере их износа на себестоимость производимой с их помощью продукции.

Амортизация осуществляется в целях накопления средств для полного восстановления основных фондов.

Амортизационные отчисления – это часть стоимости основных фондов, включаемая в себестоимость продукции за определенный период времени.

Амортизационные отчисления производятся только до полного переноса стоимости основных фондов на себестоимость продукции. Амортизация не начисляется на основные фонды, потребительские свойства которых с течением времени не изменяются (например, земельные участки и объекты природопользования), а также на фонды, стоимостью до 10 тыс. р.

Амортизационные отчисления рассчитываются ежемесячно по основным фондам, числящимся на 1 число отчетного месяца. Амортизация по вновь поступившим основным фондам начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим – заканчивается 1-го числа месяца, следующего за месяцем выбытия.

После полного переноса стоимости основных фондов на себестоимость готовой продукции начисление амортизации прекращается.

Известны четыре основных подхода к начислению амортизационных отчислений:

1) равномерный;

2) ускоренный;

3) замедленный;

4) производственный.

При равномерном подходе суммы амортизационных отчислений по месяцам эксплуатации объекта одинаковы.

1) равномерный

2) ускоренный

3) замедленный

При ускоренном подходе в первые годы эксплуатации объекта суммы амортизационных отчислений больше, чем в последующие, а при замедленном подходе – наоборот.

Ускоренная амортизация основных средств позволяет уменьшить налог на прибыль предприятия в первые годы эксплуатации объекта, быстрее обновлять основные средства, уменьшить потери от морального и физического износа активной части основных средств.

При производственном способе сумма амортизационных отчислений зависит от объема продукции, произведенной на амортизируемом объекте.

В России для целей бухгалтерского учета разрешены 4 способа начисления амортизации:

линейный;

способ уменьшения остатка;

способ списания стоимости пропорционально сумме чисел лет срока полезного использования (способ суммы чисел);

способ списания стоимости пропорционально объему продукции (производственный способ).

При линейном методе сумма амортизационных отчислений по всем месяцам эксплуатации объекта одинакова.

Расчет месячной суммы амортизации основных фондов линейным методом производится по формуле

где А – сумма амортизационных отчислений, р.;

Фп – первоначальная стоимость объекта, р.;

На – норма амортизации, %.

Если проведена переоценка основных фондов, амортизационные отчисления рассчитываются исходя из восстановительной стоимости. Расчет амортизации по группе основных фондов может осуществляться исходя из среднегодовой стоимости.

Предприятия самостоятельно рассчитывают нормы амортизации исходя из срока полезного использования основных фондов.

Норма амортизации по каждому объекту определяется по формуле

где Тп – срок полезного использования объекта, выраженный в месяцах.

Срок полезного использования – период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации.

Амортизируемые основные фонды объединяются в следующие амортизационные группы:

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа – имущество со сроком полезного использования свыше 30 лет.

Пример. Рассчитать линейным способом месячную сумму амортизации токарного станка, первоначальная стоимость которого 120 тыс. р. Для токарного станка, отнесенного к третьей амортизационной группе, установленный предприятием срок полезного использования составляет 4 года.

Решение:

При сроке полезного использования 4 года:

тыс. руб.

При способе уменьшаемого остатка и способе суммы чисел годовые суммы амортизационных отчислений постепенно уменьшаются в течение срока полезного использования основных фондов.

Сумма амортизационных отчислений, начисляемых способом уменьшаемого остатков, рассчитывается по формуле

где At – годовая сумма амортизации в t-м месяце, р.;

Фоt – остаточная стоимость основных фондов на начало t-го месяца, р.

Норма амортизации при способе уменьшаемых остатков определяется по формуле

На -

где Тп- срок полезного использования объекта, выраженный в месяцах.

При способе суммы чисел годовая сумма амортизационных отчислений начисляется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Сумма амортизации способом суммы чисел рассчитывается по формуле

где At-сумма амортизации в t-м году, р;

Фп- первоначальная стоимость основных фондов, р.;

Наt- норма амортизации в t-м году, %

Норма амортизации изменяется каждый год и определяется по формуле:

где Наt- норма амортизации в t-м году, %;

Tп- срок полезного использования основных фондов, лет;

t- порядковый номер года, в котором начисляется амортизация.

Пример.

Определить годовые суммы амортизационных отчислений способом суммы чисел для токарного станка, первоначальная стоимость которого 120 тыс. р.

Год

Фп, тыс.р

Норма амортизации, %

Годовая сумма амортизационных отчислений, тыс. р.

1

120

2×(4-1+1)×100/(4×(4+1))=40

120×0,4 = 48

2

120

2×(4-2+1)×100/(4×(4+1))=30

120×0,3 = 36

3

120

2×(4-3+1)×100/(4×(4+1))=20

120×0,2 = 24

4

120

2×(4-4+1)×100/(4×(4+1))=10

120×0,1 = 12

При производственном способе сумма амортизационных отчислений рассчитывается по формуле

где At- годовая сумма амортизации в t-ом году, р.;

Vt- объем продукции, произведенный в t-ом году, шт;

V- предполагаемый объем продукции за весь срок полезного использования объекта основных средств, шт.

Пример.

Рассчитать производственным методом годовую сумму амортизационных отчислений по токарному станку, первоначальная стоимость которого 120 тыс. р. За срок полезного использования предприятие предполагает с помощью данного станка выпустить 2000 единиц продукции. В отчетном году было выпущено180 единиц продукции.

Решение.

6. Показатели использования основных фондов

Обобщающими показателями использования основных фондов являются:

фондоотдача;

фондоемкость.

Фондоотдача – это основной синтетический показатель использования основных фондов. Отражает съем продукции с одного рубля основных фондов

где V – стоимость произведенной за год продукции, р.

Фондоемкость – показатель, обратный фондоотдаче. Показывает, какая величина основных фондов приходится на рубль выпущенной продукции:

О повышении эффективности использования основных фондов можно делать вывод при увеличении фондоотдачи, которое не сопровождается снижением фондовооруженности.

Фондовооруженность – стоимость основных фондов, которая приходится на одного работающего:

где Чппп – численность промышленно-производственного персонала.

Коэффициент экстенсивного использования основных фондов (Кэи) характеризует уровень использования активной части основных производственных фондов во времени

где Тф – фактическое время работы машин и оборудования, ч;

Тр – режимный фонд времени работы машин и оборудования, ч.

Коэффициент интенсивного использования (Кии) характеризует уровень использования машин и оборудования по мощности:

где Пф – фактическая производительность машин и оборудования;

Пв – возможная производительность машин и оборудования.

Интегральный коэффициент использования (Кинт) определяется по формуле

На уровень использования основных фондов влияет коэффициент сменности оборудования:

где С1 – количество оборудования, отработавшего в первую смену;

С2 – количество оборудования, отработавшего во вторую смену;

С3 – количество оборудования, отработавшего в третью смену;

Су – количество установленного оборудования.

Повышение сменности работы оборудования и снижение внутрисменных простоев позволяет использовать основные фонды более эффективно.

Показатели использования производственных площадей и сооружений:

Коэффициенты экстенсивного и интенсивного использования производственных площадей.

Коэффициент загрузки производственных площадей.

Показатель съема продукции с 1 кв.м. производственной площади.

7. Производственная мощность и производственная программа

Производственная мощность – это максимально возможный годовой выпуск продукции, выполнения работ и услуг в установленных номенклатуре и ассортименте при наиболее полном использовании всех имеющихся ресурсов.

Понятия производственная мощность и производственная программа не идентичны. Если первое показывает способность предприятия в определенных условиях выпускать максимальное количество продукции в натуральном выражении в определенный период времени (характеризует потенциал предприятия), то производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж.

Целью управления производственной мощностью предприятия является «подстройка» к изменению спроса. Для выполнения производственной программы необходимо обеспечить ее соответствующей производственной мощностью.

Отношение производственной программы к производственной мощности предприятия характеризует степень использования производственной мощности.

Коэффициент использования производственной мощности (Кисп) рассчитывается по формуле:

где V – плановый или фактический объем выпуска продукции в натуральных единицах.

ПМ – производственная мощность в натуральных единицах.

Методы расчета производственной мощности

На основе данных о производительности единица оборудования производственная мощность рассчитывается по формуле

ПМ = ПО × С × Fэ,

где ПО – производительность единицы оборудования, шт/час;

Fэ – эффективный годовой фонд времени единицы оборудования, ч;

С – количество единиц оборудования, шт.

m – число смен работы оборудования в сутки;

Tp – продолжительность рабочего дня;

К п – коэффициент плановых потерь времени на ремонт и наладку оборудования.

На основе данных о трудоемкости продукции производственная мощность рассчитывается по формуле

где ti – норма времени (должна быть прогрессивной) на изготовление изделия на данном оборудовании, нормо-ч.

Этапы расчета производственной мощности участка:

1. Уточнение производственно-технологической структуры участков и цехов. Распределение работ по единицам оборудования.

2. Определение трудоемкости по действующим нормам с учетом прогрессивного использования оборудования.

3. Определение пропускной способности по группам взаимозаменяемого оборудования.

4. Выбор ведущей группы. Производственная мощность данной группы является определяющей при расчете мощности участка.

5. Определение узких мест на участке (то есть тех групп оборудования, пропускная способность которых ниже пропускной способности ведущей группы) и разработка мер по их ликвидации, разработка мероприятия по использованию недогруженного оборудования.

6. Повтор расчета 3-5 и установления производственной мощности участка.

Производственная мощность определяется по ведущему звену.

Для определения производственной мощности цеха рассчитывается производственная мощность участков, выбирается ведущий участок и на основании его производственной мощности устанавливаются производственная мощность цеха. При этом разрабатываются мероприятия по расшивке узких мест и по использованию недогруженных мощностей. Аналогично проводятся расчеты по предприятию в целом.

Пример.

Рассчитайте мощность участка, изготавливающего корпусные детали. На участке 3 группы оборудования: токарная, фрезерная и шлифовальная. Количество оборудования в токарной группе 6 единиц, фрезерной группе 8 единиц, шлифовальной группе 9 единиц. Технологический процесс корпусной детали следующий: токарные операции – 10 нормо-часов, фрезерные – 20 нормо-часов, шлифовальные -18 нормо-часов. Действительный фонд времени 1 оборудования 4000 часов.

Решение:

Рассчитаем пропускную способность по каждой группе оборудования на основании второго метода расчета производственной мощности.

Токарная группа: 4000×6/10=2400 ед.

Фрезерная группа: 4000×8/20=1600 ед.

Шлифовальная группа: 4000×9/18=2000 ед.

Ведущей является шлифовальная группа оборудования. Тогда производственная мощность участка поставляет 2000 корпусных деталей в год.

Фрезерная группа оборудования является узким местом, поэтому необходимо разработать мероприятия по расшивке данного узкого места.

Для определения потребности во фрезерном оборудовании воспользуемся формулой

C = 2000×20/4000 = 10 станков.

Таким образом, установление двух дополнительных фрезерных станков увеличит пропускную способность данной группы до 2000 единиц (4000× (8 + 2)/20 = 2000 ед.).

Токарная группа является широким местом на участке, поэтому необходимо разработать мероприятия по загрузке данной группы оборудования.

8. Улучшение использования основных производственных фондов

Экстенсивное улучшение использования основных фондов предполагает:

увеличение времени работы действующего оборудования;

повышение удельного веса действующего оборудования в составе имеющегося на предприятии.

К важнейшим направлениям увеличения времени работы оборудования относятся:

сокращение и ликвидация внутрисменных простоев оборудования;

повышение коэффициента сменности;

сокращение целодневных простоев оборудования.

Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Это достигается за счет технического совершенствования орудий труда, совершенствования технологии производства, модернизации действующего оборудования, повышения квалификации рабочих, интенсификации производства и т.п.

Факторы улучшения использования основных фондов можно сгруппировать по следующим направлениям:

активизация научно-технического прогресса;

совершенствование структуры основных фондов;

сокращение возможных простоев оборудования;

совершенствование организации производства и труда.