Жить с долгами — это как всё время ждать звонка, которого боишься. Телефон вибрирует — и сердце замирает: вдруг опять банк, коллекторы или приставы. Зарплата пришла на карту — и уже страшно расплачиваться в магазине: а вдруг счёт арестован? Даже поездку в отпуск спланировать сложно — постоянно крутится мысль: а не ограничат ли выезд?

Мы в «Центре Защиты Заемщиков» с 2016 года каждый день видим людей в такой ситуации. И наша задача — не осуждать, а помочь разобраться в законных вариантах. Один из таких вариантов — банкротство физического лица по ФЗ №127. В этой статье простым языком расскажем, как эта процедура работает в Омске в 2026 году, какие документы нужны, каковы примерные сроки и что ждёт человека дальше. Это не юридическое заключение и не публичная оферта, а общий обзор. За конкретикой в вашей ситуации обязательно нужна личная консультация специалиста.

Банкротство физлица — что это на самом деле

Банкротство — это не «позор» и не «клеймо на всю жизнь». Это законная процедура через суд, которую придумали как раз для людей, попавших в тяжёлую финансовую ситуацию. Смысл в том, чтобы честно показать суду: доходов реально не хватает, долги растут, выбраться в разумный срок не получается. Тогда суд может ввести одну из процедур, связанных с реструктуризацией долга или реализацией имущества, а по итогам — освободить человека от обязательств, которые он не в состоянии выполнить.

Такой путь особенно актуален, когда уже есть давление коллекторов, звонки в любое время, приставы, аресты счётов, удержания из доходов, а иногда и риск запрета на выезд за границу. В Омске это такая же федеральная процедура, как и в любом другом регионе России, просто все дела идут через местные суды и с учётом местной практики.

Живой пример: семья с кредитами и МФО

Представьте обычную семью из Омска. Пара работает, есть ребёнок. Сначала взяли один потребительский кредит — «на ремонт и технику», потом небольшой займ в МФО «перекрыть платежи», потом ещё один. На каком-то этапе один из супругов потерял работу, начались просрочки, коллекторы звонят и по ночам, и на работу, в мессенджеры родственникам. Карта мужа частично под арестом из‑за исполнительного производства, с жены удерживают процент из зарплаты.

В такой ситуации люди часто пытаются «перетерпеть»: взять ещё один займ, занять у знакомых, продать что‑то срочно. Но долги растут, а нервы — на пределе. Вместо метаний гораздо разумнее спокойно сесть с юристом и разобрать: хватает ли дохода, есть ли риск потерять имущество, подходит ли случай под банкротство, какие будут последствия банкротства физлица именно для этой семьи. Это уже план, а не хаотичная борьба с пожаром.

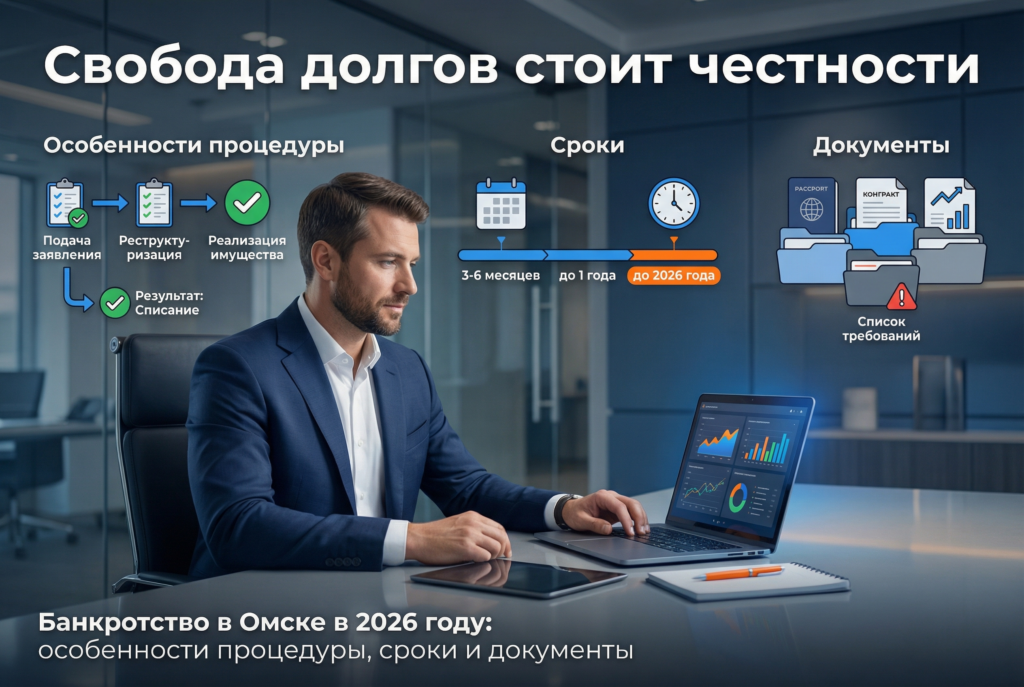

Какие особенности процедуры в Омске в 2026 году

Процедура банкротства физлица в Омске в 2026 году по сути строится по тем же правилам ФЗ №127, что и по всей России. Сначала подготавливаются документы, затем подаётся заявление в суд, далее суд рассматривает материалы, вводит соответствующую процедуру — реструктуризацию долга или реализацию имущества.

Особенность для жителя Омска — больше в практических вещах. Нужно учитывать загруженность местных судов, особенности работы финансовых управляющих и приставов, реальные сроки рассмотрения дел в регионе. На федеральном уровне прописаны только общие правила, а как это будет на практике — во многом зависит от конкретной ситуации. Кто‑то проходит путь быстрее, у кого‑то возникают дополнительные вопросы: споры по имуществу, уточнение состава долгов, запросы суда.

Когда к нам в «Центр Защиты Заемщиков» обращается человек из Омска, мы не даём сухую теорию «по закону». Мы смотрим его реальную историю: сколько долгов, какие кредиторы (банки, МФО, ЖКХ, налоги), что с официальными доходами, есть ли аресты, есть ли имущество, что уже сделали приставы. И только после этого обсуждаем, насколько уместно банкротство, какие этапы могут быть, и проговариваем возможные сроки в его конкретном случае.

Какие документы обычно нужны

Чтобы суд вообще мог рассматривать вопрос банкротства, нужно подтвердить свои слова не только «на пальцах», но и бумагами. Как правило, это:

паспортные данные и подтверждение регистрации;

договоры по кредитам и займам, выписки по долгам;

справки о доходах, сведения о месте работы или статусе (официальный доход, пособия, пенсия, самозанятость и т.д.);

информация об имуществе — квартира, дом, автомобиль, счета, вклады;

документы от приставов об уже начатых исполнительных производствах, арестах, удержаниях.

У каждого человека набор документов свой. Кто‑то хранит всё в папке, у кого‑то половина утеряна. В «Центре Защиты Заемщиков» мы берём на себя большую часть сбора: запрашиваем недостающие данные, структурируем то, что уже есть, помогаем оформить заявление в суд по правилам ФЗ №127. У клиента есть чат с командой юристов и закреплённый менеджер, можно задавать вопросы удобным способом, не стоять в очередях и не разбираться в юридическом языке в одиночку.

Пример: человек с арестами и приставами

Омич, который работал по графику «сутки через двое», в какой‑то момент перестал справляться с обязательствами. Удержания по исполнительным листам съедают существенную часть дохода, счета под арестом. Он не может нормально оплачивать аренду жилья, коммуналку, еду. Живёт в постоянном страхе: как дотянуть до следующей зарплаты, если половину снова заберут?

В его случае важно не просто «списать всё и забыть», а сначала понять картину целиком: какие долги можно включить в процедуру банкротства, есть ли обязательства, которые не списываются (например, определённые виды алиментов или штрафов), что будет с имуществом, которое у него есть, насколько реальна реструктуризация долга или сразу придётся идти к этапу реализации имущества. Такие вещи мы разбираем пошагово, объясняем человеческим языком: что именно значит каждый вариант и чего ожидать в жизни после банкротства.

Сколько это может длиться

Чётких одинаковых для всех сроков закон не устанавливает: всё зависит от сложности дела, позиции суда, наличия имущества и споров. У кого‑то процесс идёт быстрее, у кого‑то появляются дополнительные этапы и вопросы.

Если говорить по‑простому, есть несколько больших блоков времени: подготовка документов и заявления, рассмотрение дела в суде, сама процедура (реструктуризация долга или реализация имущества) и завершение с вынесением итогового судебного акта. На каждом шаге могут появляться нюансы: дополнительные запросы суда, возражения кредиторов, уточнение сумм долгов. Поэтому реальные сроки всегда индивидуальны.

Мы никогда не обещаем «точную дату окончания» — это было бы нечестно. На консультации можно обсудить диапазон, типичные сроки для дел подобной категории в Омске и факторы, которые могут ускорить или замедлить процесс.

Мифы и страхи: заберут жильё, заставят платить родственников

Один из самых частых страхов: «если подам на банкротство, у меня заберут единственное жильё». Закон по‑другому смотрит на эту ситуацию. Единственное жильё, в котором вы живёте, как правило, не подлежит взысканию. Важное исключение — если квартира или дом находятся в залоге у банка (ипотека). Тогда ситуация уже другая, и её нужно разбирать отдельно: и по рискам, и по возможным вариантам действий.

Второй миф: «после банкротства заставят платить моих родственников». Родственники сами по себе к вашим долгам не привязываются. Другое дело — поручители и созаёмщики: если они подписывали договоры с вами, у них своя ответственность перед банком, и её закон не снимает автоматически. Мы всегда честно проговариваем этот момент на консультации, чтобы не было неприятных сюрпризов.

Есть и ещё один миф: «банкротство — только если я сам этого хочу, никто не может заставить». На практике кредитор при определённых условиях тоже может обратиться в суд с заявлением о признании должника банкротом. Поэтому лучше не ждать, пока всё дойдёт до инициативы банка, а заранее узнать, какие законные шаги вы можете сделать сами и как сделать это с наименьшими рисками.

Что будет после: последствия и жизнь после банкротства

Многих волнует не только сам процесс, но и жизнь после банкротства. Важно понимать официальные последствия.

В течение определённого срока после завершения процедуры есть обязанности перед банками. В частности, при обращении за новым кредитом или займом нужно сообщать о факте своего банкротства за последние годы. Банки, зная об этом, могут ужесточить условия или отказать — это реальность, с которой надо считаться.

Также на несколько лет действуют ограничения по участию в управлении юридическими лицами. Если по‑простому: какое‑то время после банкротства нельзя официально занимать определённые управленческие должности в компаниях. Для обычного наёмного сотрудника это часто не критично, а вот самозанятому или ИП важно заранее обсудить с юристом, как это может повлиять на его модель работы.

При этом последствия банкротства физлица — это не только ограничения. Для многих людей это возможность наконец‑то выдохнуть. Когда нет постоянного страха ареста счёта, когда не звонят коллекторы по десять раз на дню, когда приставы не забирают каждый раз последнее — появляется шанс выстроить нормальный быт: спокойно оплачивать текущие счета, планировать покупки, думать о будущем, а не о том, кто сегодня позвонит с угрозами. Это и есть нормальная жизнь после банкротства — без постоянного напряжения и стыда.

Кредитная история и рейтинг: можно ли восстановить

Ещё один тревожный вопрос: как восстановить кредитную историю после банкротства и вообще — реально ли получить кредит после банкротства? Нужно честно сказать: информация о процедуре будет отображаться в вашей кредитной истории, и банки оценивают такие данные осторожно.

Но кредитная история — не приговор. Со временем, если человек аккуратно относится к своим текущим обязательствам, вовремя оплачивает услуги, не допускает новых просрочек, появляются способы как улучшить кредитный рейтинг. Иногда это небольшие и точечные шаги: аккуратное пользование дебетовыми продуктами, соблюдение платёжной дисциплины, отсутствие новых конфликтов с кредиторами.

Важно понимать: задачей банкротства не является сделать человека «опять идеальным заёмщиком», его задача — разобраться с неподъёмными долгами по закону. А уже после процедуры можно постепенно выстраивать свою финансовую репутацию по‑новому. На консультации мы обсуждаем и этот аспект: чего ожидать, какие решения после банкротства могут помочь или, наоборот, ухудшить положение.

Почему важно не оставаться с этим в одиночку

Когда человек тонет в долгах, очень легко принять решение «на эмоциях»: продать что‑то срочно, взять ещё один займ, переписать имущество в спешке, подписать непонятный договор с сомнительной компанией. Такие шаги могут создать новые проблемы, вплоть до рисков признания сделок подозрительными и споров в суде.

С другой стороны, просто игнорировать письма, повестки и звонки — тоже не выход. Приставы всё равно продолжат работать, аресты и удержания никуда не денутся, а психологическое давление только усилится.

Мы в «Центре Защиты Заемщиков» за системный и спокойный подход. Мы сопровождаем процедуру банкротства физлица по ФЗ №127, защищаем интересы клиента в суде, помогаем пройти этапы реструктуризации долга или реализации имущества, если они будут введены судом. Формат сопровождения мы стараемся сделать максимально комфортным: у вас есть чат с командой юристов, закреплённый менеджер, связь удобным способом. Для многих важна и финансовая сторона — предусмотрена возможность оплаты частями, в рассрочку, чтобы работа шла, а оплата не становилась ещё одной «невынесимой ношей».

Отдельно подчеркнём: мы соблюдаем конфиденциальность. Ваши вопросы, долги, документы — это не тема для обсуждения «с кем попало». Если вы приходите к нам за помощью, информация остаётся между вами и специалистами, которые ведут дело.

Каждая история — своя, нужна личная консультация

Даже если вы узнали себя в одном из примеров — семья с кредитами и МФО, человек с арестами, самозанятый, который боится «сломать» работу, — это всё равно не значит, что ваш путь будет точно таким же. У кого‑то есть единственное жильё без ипотечного обременения, у кого‑то — дорогой автомобиль, у кого‑то — долги по ЖКХ и налогам, а у кого‑то — в основном микрозаймы.

Поэтому любые решения по банкротству должны приниматься только после личного разбора ситуации: документов, доходов, имущества, действий приставов и кредиторов. Это не та тема, где можно опираться на советы из комментариев в интернете. Нужна консультация специалиста, который честно расскажет и о возможностях, и о рисках, и о последствиях именно для вас.

Наша задача в «Центре Защиты Заемщиков» — не пообещать «чудо», а выстроить понятный, юридически корректный план действий, чтобы вы постепенно вернули контроль над своей жизнью. Без паники, без лишних обещаний, с опорой на закон и реальную практику в Омске.

Больше информации и подробностей — на сайте https://czzem.ru/.