Я уже писал, что я ненавижу читать финансовые отчёты компаний, поэтому и не делаю этого. Для меня это очень нудно и утомительно, но это не мешает мне инвестировать в фондовый рынок уже на протяжении 8 лет. Конечно, статистики моих финансовых подвигов с 2018 по 2021 года нет и не будет. Во-первых, я её не вёл, во-вторых, я уже оставил это в прошлом.

Тогда я очень больно упал и получил разочарование в фондовом рынке, но я смог подняться. Для себя я уяснил, что фондовый рынок в этом не виноват, он такой, какой он есть, и если инвестор не понимает все риски, связанные с этим, то это проблемы инвестора.

Вот подборка статей о том, как всё начиналось:

Там я максимально честно описал свой путь, и было бы глупо винить фондовый рынок в моих ошибках. Я их признал, осознал и разложил всё по полочкам, теперь я стал более грамотно подходить к инвестициям.

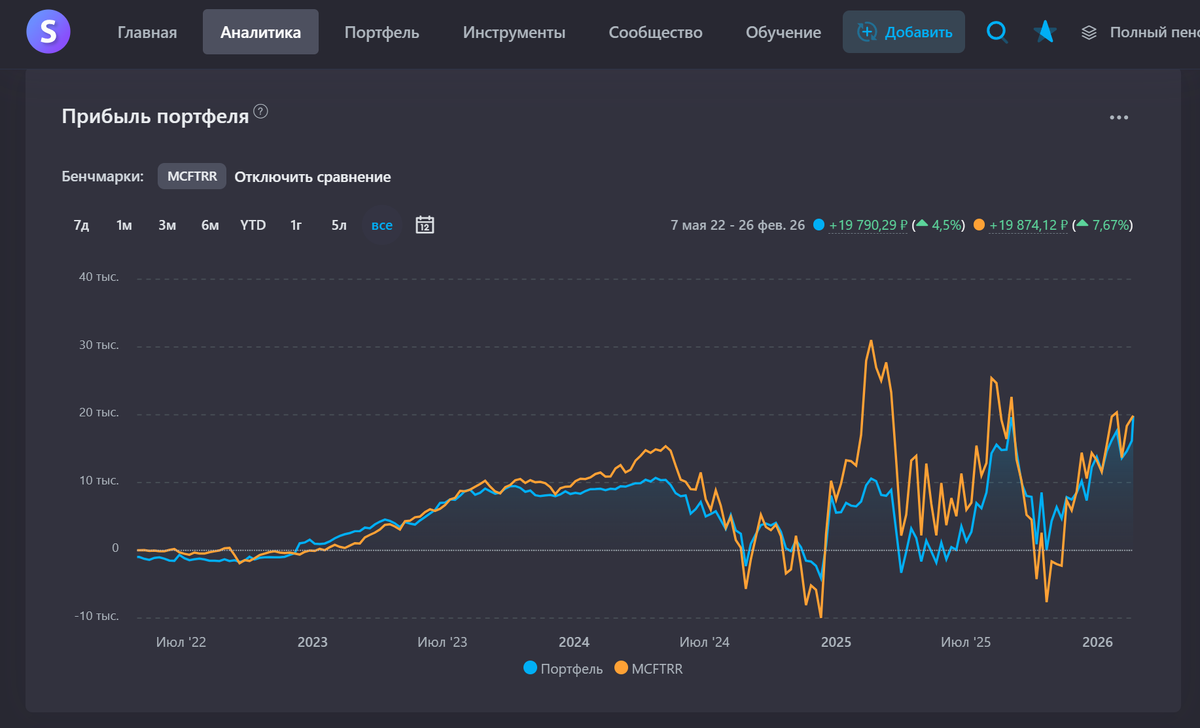

Прибыль пенсионного портфеля за всё время в сравнении с MCFTRR

Мой пенсионный портфель на фоне индекса МосБиржи полной доходности «Нетто» (по налоговым ставкам российских организаций) выглядит вполне уверенно. В этом во всём мне помогает разобраться финансовый менеджер Snowball, очень крутая штука.

Позвольте пояснить, зачем я делаю такое сравнение. Кто-то скажет: я инвестирую в дивидендные акции и смотрю лишь на сумму выплат, а цена за акцию мне не интересна, я ведь её не продаю.

Другие долгосрочные инвесторы скажут: рынок акций растёт на протяжении длительного времени, обгоняя вклады и облигации. Зачем беспокоиться, если акции рано или поздно всё равно вырастут в цене?

Безусловно, обе категории таких инвесторов будут правы, но при таких условиях инвестирования в одни лишь акции повторить доходность индекса МосБиржи вряд ли получится. Ведь все ориентируются на этот индекс и говорят: «Вот за последние 10 лет он вырос в 3 раза, поэтому и акции покажут такую же доходность».

Нет, не покажут, индекс состоит из акций, но они там обновляются, а в портфелях долгосрочных инвесторов они не обновляются. В лучшем случае добавляются новые, а старые акции не продаются и лежат там мертвым грузом. Поэтому доходность таких портфелей будет сильно ниже доходности индекса акций в целом.

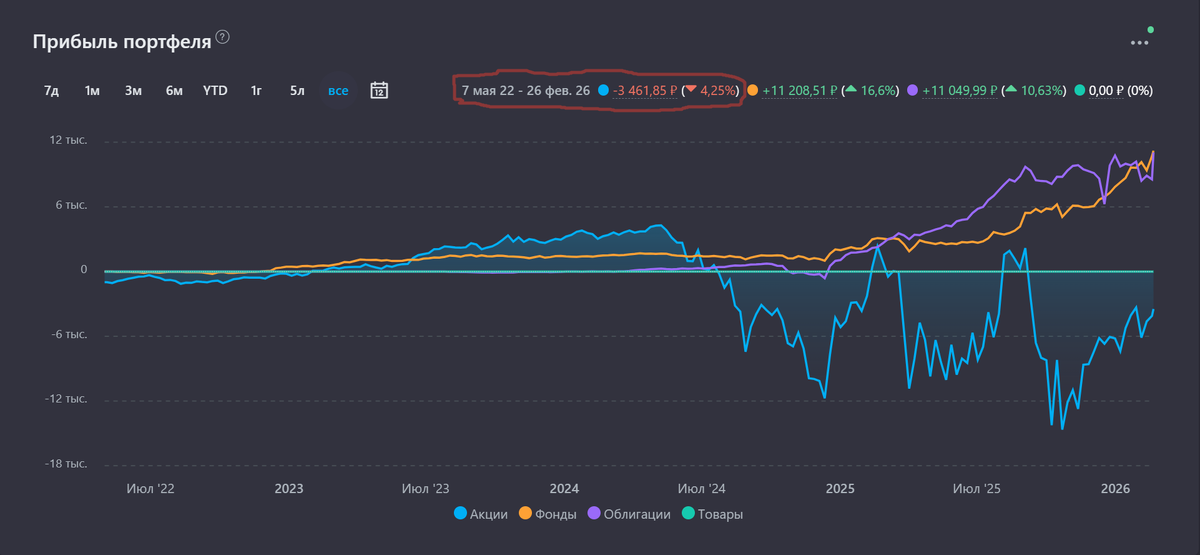

Я и сам такой же инвестор, если сравнить доходность одних лишь акций из моего пенсионного портфеля с доходностью индекса, картинка будет печальной:

По акциям из моего портфеля имеем -4,25% прибыли за всё время, а индекс (судя из скрина, который выше) добавил +7,67% за этот же промежуток времени. Из этого следует, что подборка акций в моём портфеле сильно проигрывает по доходности общему рынку акций из индекса.

Вывод

Хоть и мой портфель не сильно проигрывает индексу в целом, но результат можно улучшить. Если бы акции из моего портфеля имели бы доходность, равную индексной, то общая прибыль по портфелю выросла бы примерно на 9 000 рублей, и я бы гарантированно обогнал индекс за счёт доходности от облигаций и фондов.

Нет я не буду полностью переходить в облигации и фонды, я буду стремится уровнять свою доходность по акциям с индексом Мосбиржи, и у меня есть кое-какие мысли по этому поводу.

Пока я тестирую новую стратегию в подборе акций для ленивых, без всяких муторных отчётов и с минимальной затратой времени. Если у меня всё получится, я обязательно поделюсь результатом.

Ну а пока можно подписаться на телеграмм-канал, там можно узнать более подробно о моём текущем инвестировании: