Ещё немного о нашей многострадальной недвижке. На этот раз с точки зрения покупателя, а не с точки зрения инвестирования в девелоперов.

Максимальная цена бюджетных новостроек Москвы превысила 1 млн ₽ за 1 кв. м — Ведомости.

😳Да-да, слово "бюджетных" здесь НЕ лишнее. Вот такой у нас теперь эконом-класс. Это связано в т.ч. со снижением размера скидок у застройщиков.

Чтобы узнавать о важных финансовых новостях было ещё быстрее и удобнее, подписывайтесь на мой телеграм.

🏗️Максимальная стоимость 1 кв. м в сегменте массовых новостроек старой Москвы в январе 2026 г. достигла 1,12 млн ₽, говорится в исследовании компании «Метриум». За год этот показатель вырос на 53%, в январе 2025 г. рекорд составлял "всего" 733 000 ₽ за квадрат.

Похожая ситуация и в делюксе и бизнес-классе. В первом максимальная цена за год увеличилась на 25% до 10,6 млн ₽ за 1 кв. м, во втором – на 21% до 1,53 млн ₽. А вот премиальные новостройки, наоборот, подешевели на 39% до 2,43 млн ₽.

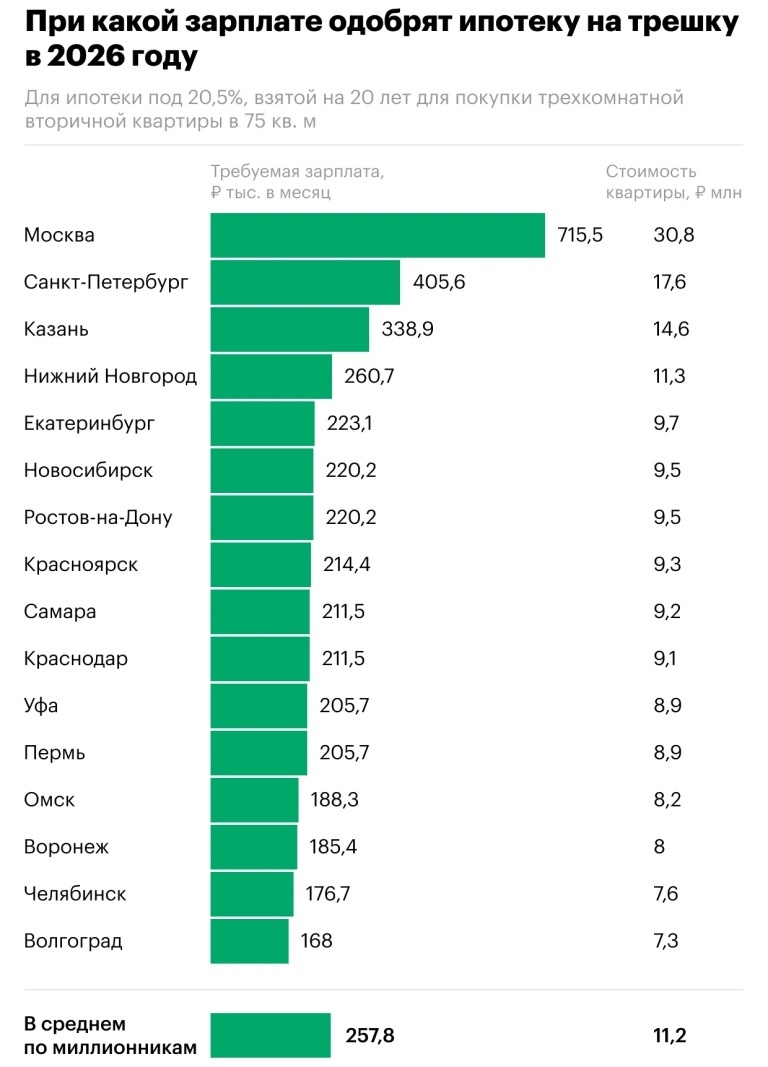

💸Чтобы потянуть "трёшку", нужна зарплата больше 700 тыс.

Для того, чтобы взять ипотеку на трёхкомнатную квартиру в Москве, нужно зарабатывать около 715 тыс. ₽ в месяц, подсчитали в РБК.

🤦♂️В моём родном Питере нужно иметь официальный доход не меньше ₽400 тыс. Много ли среди моих читателей людей (или хотя бы их знакомых), кто получает 400К?

В среднем по России необходимый доход составляет от 257 тыс. ₽ в месяц. При таком заработке можно позволить себе квартиру площадью 75 кв. м на вторичном рынке при сроке кредита 20 лет.

Зарплаты ниже 170 тыс. ₽ в месяц достаточно лишь в одном мегаполисе — Волгограде. Здесь цены ниже всех миллионников, и 3-хкомнатная квартира в среднем обходится в 7,3 млн ₽. Я очень рад за волгоградцев (но не от всего сердца😁).

🤬И лучше, судя по всему, не станет

В 2027 году усилится проблема доступности первичного жилья. Рост цен на новостройки может ускориться на фоне высокого спроса, — аналитика «ДОМ РФ».

📉Эксперты компании прогнозируют, что ввод новых проектов в эксплуатацию снизится с 47-48 млн кв. м до 40-43 млн кв. м — почти на 13%. Число доступных проектов будет на минимуме, в то время как дальнейшее снижение ключевой ставки подстегнёт рост спроса.

Более долгий, чем ожидалось, период жестких денежно-кредитных условий — один из ключевых рисков отрасли. Это может привести к задержке сроков строительства, реструктуризации кредитов и смены контроля над проектами, в том числе, их переход банкам.

💼Качество ипотечного портфеля пока высокое — просрочка выросла, но остается низкой (1,2% на 90+ дней). Сам портфель вырос на 8% (до 21,7 трлн ₽). В прошлом году выдано 968 тыс. кредитов (-26% к 2024) на 4,5 трлн руб. (-9%). Т.е. банковский сектор в данный момент чувствует себя более-менее уверенно - чего не скажешь о строительном, глядя на долги того же Самолета и некоторых других.

🤯Ипотечник "попал" на 65 млн

Обладателям семейных, айти и прочих льготных ипотек могут повысить ставку до стандартной — в 22%. Или оставить бедолаг без квартир — за неофициальную сдачу их в аренду. Как это случилось с жителем Подмосковья по имени Константин.

🏢По сообщениям СМИ, в 2024-м он взял семейную ипотеку на двушку 53 м² в московских Котельниках — с первым взносом в 3 млн ₽ на 30 лет и ежемесячными платежами в 59к. С февраля 2025-го сдавал её девушке из Пензы — за 40к переводом на карту, без уплаты налогов и, что немаловажно, без получения одобрения со стороны банка-кредитора.

📈В октябре решил повысить цену на 10к и объявил об этом квартирантке. Она подумала и озвучила встречное, крайне выгодное ей предложение — или остаётся прежняя цена, или она идёт в налоговую и банк с чистосердечными показаниями на него.

🔨Парень отказался, оппонентка — сообщила (тук-тук!) ведомствам о проживании в квартире, приложила договор аренды и чеки, подтверждающие факты ежемесячной оплаты. И понеслось.

Оказалось, что по договору с банком Константин не мог сдавать квартиру без разрешения этого самого банка — поскольку недвижка в залоге.

Фин. организация зафиксировала нарушение и выкатила Косте ультиматум: или он полностью погашает кредит в течение 14 дней по прежней ставке, или она пересчитывается с льготных 6% до классических 22%.

😳А это: + 120к ₽ к ежемесячному платежу, + 55 млн ₽ к сумме кредита, + 9,5 млн начисленных процентов + суммы штрафа. Итого около 65 "лишних" миллионов за конфликт с квартиранткой.

Молодой человек вынужден был выбрать вариант Б и теперь ищет адвоката, чтобы попробовать оспорить решение.

🦥Таким образом, покупателей жилья разнообразные опасности подстерегают повсюду, даже если умудриться как-то накопить на ипотеку в нынешних условиях. Перефразируя одну жрицу из известного сериала, "Ипотека темна и полна ужасов".

😟Ощущение, что где-то ситуация с рынком жилой недвижимости явно свернула не туда. И нам это наверняка предстоит расхлёбывать - скорее всего, в ближайшие годы.

👇Peклaмa, но полезная. Если на недвижимость пока не хватает, обратите внимание на банковские вклады под 16-27% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про недвижимость, акции, облигации и финансы в целом (если ссылка не работает, набирайте в поиске телеграма @sid_inves).

❓А вы успели взять ипотеку? Или, может быть, планируете покупать недвижку в будущем?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#новости #недвижимость