Вы когда-нибудь задумывались, сколько самозанятых людей работает вокруг нас? Дизайнеры, репетиторы, мастера маникюра, водители, фотографы, программисты — все они платят налог на профессиональный доход и радуются, что не надо возиться с отчётностью и платить страховые взносы.

А теперь вопрос: а что будет, когда этим людям исполнится 60–65 лет? На что они будут жить? Ведь налог, который они платят сейчас (4% или 6% от дохода), идёт в бюджет, но ни копейки из него не поступает на их будущую пенсию .

Звучит пугающе, правда? Но выход есть. И он проще, чем кажется. Государство не бросает самозанятых на произвол судьбы, а даёт им возможность самостоятельно формировать свою пенсию, добровольно уплачивая взносы в Социальный фонд России .

Давайте разбираться по-человечески: сколько надо платить, чтобы получить стаж, как это делать и что будет, если вообще ничего не платить.

Почему самозанятым нужно думать о пенсии самим?

Начнём с грустной правды. Самозанятые (официально — плательщики налога на профессиональный доход) не являются обязанными плательщиками страховых взносов . Они платят только налог — 4% с доходов от физлиц и 6% с доходов от юрлиц. Всё.

Никаких отчислений в Социальный фонд (туда, где копятся пенсионные баллы и стаж) по умолчанию не происходит .

Что это значит для будущего?

- Если вы никогда не работали официально по трудовой книжке и не платили взносы добровольно, то страховая пенсия вам не светит.

- В старости вы сможете рассчитывать только на социальную пенсию. Её начинают платить на пять лет позже обычного пенсионного возраста (то есть женщинам в 65, мужчинам в 70), и размер её, мягко говоря, скромный — в 2026 году около 16,5 тысяч рублей .

Чтобы получать нормальную страховую пенсию, нужно соблюсти три условия :

- Достичь пенсионного возраста (в 2026 году — 59 лет для женщин, 64 года для мужчин).

- Накопить минимум 15 лет страхового стажа.

- Набрать минимум 30 пенсионных коэффициентов (баллов) .

И вот эти 15 лет стажа и 30 баллов самозанятому нужно «добывать» самостоятельно — через добровольные взносы.

Сколько это стоит в 2026 году?

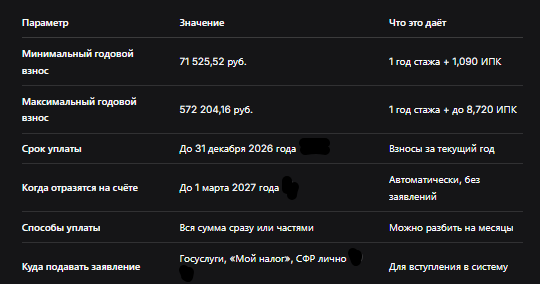

Самое интересное — цифры. В 2026 году минимальный и максимальный размеры добровольных взносов для самозанятых чётко установлены .

Минимальный взнос составляет 71 525,52 рубля в год .

Если вы заплатите эту сумму, то получите:

- 1 год страхового стажа ;

- примерно 1,090 пенсионного коэффициента (ИПК) .

Максимальный взнос — 572 204,16 рубля в год .

Это даст:

- 1 год стажа (больше года стажа за год всё равно не дадут);

- до 8,720 пенсионных коэффициентов .

Если заплатите меньше минимальной суммы, стаж и коэффициенты пересчитают пропорционально уплаченным взносам . Например, заплатили половину минималки — получите полгода стажа.

Таблица: всё о добровольных взносах в 2026 году

Чтобы не запутаться, я собрал главные параметры в одну таблицу. Сохраните, если вы самозанятый или только планируете им стать.

Пошаговая инструкция: как начать платить

Всё делается очень просто, никаких очередей и кип бумаг.

Шаг 1. Подать заявление о вступлении в правоотношения.

Самозанятый должен зарегистрироваться в Социальном фонде как добровольный плательщик. Сделать это можно тремя способами :

- через мобильное приложение «Мой налог» (там есть специальный раздел «Пенсионное страхование»);

- через портал «Госуслуги» (заполнить электронную форму) ;

- лично в клиентской службе СФР по месту жительства.

Никаких дополнительных документов обычно не требуется — данные подтягиваются автоматически .

Шаг 2. Получить регистрационный номер.

После рассмотрения заявления (в день подачи, если лично) вам присвоят номер в СФР. Теперь вы официально «добровольный страховщик» .

Шаг 3. Платить взносы.

Можно перечислить всю сумму сразу, а можно платить помесячно — главное, уложиться до 31 декабря текущего года .

Если платите частями, следите, чтобы к концу года общая сумма составила хотя бы минималку, иначе стаж засчитают пропорционально .

Шаг 4. Ждать учёта.

До 1 марта следующего года все поступившие взносы автоматически отразятся на вашем индивидуальном лицевом счёте. Никаких отчётов и подтверждающих документов в СФР нести не нужно — фонд сам всё видит .

А что, если я ещё и работаю официально?

Важный момент. Если самозанятый параллельно работает по трудовому договору или по договору ГПХ, за него уже платит взносы работодатель . В этом случае стаж и баллы копятся сами собой.

Но добровольные взносы тоже можно платить — они увеличат количество пенсионных баллов (так как баллы суммируются), а значит, и будущую пенсию .

Что нового в 2026 году: теперь ещё и больничные

С 1 января 2026 года у самозанятых появилась ещё одна возможность — добровольное страхование на случай временной нетрудоспособности .

То есть теперь можно платить взносы не только на пенсию, но и на «больничные». Если зарегистрироваться и платить, то через 6 месяцев у вас появится право на оплачиваемый больничный .

Тарифы там невысокие:

- при выборе страховой суммы 35 000 руб. — ежемесячный платёж 1 344 руб.;

- при выборе страховой суммы 50 000 руб. — ежемесячный платёж 1 920 руб..

Это отдельная опция, не связанная с пенсией. Но многие самозанятые уже подключились — по данным на декабрь 2025 года, более 500 тысяч человек вступили в систему добровольного пенсионного страхования .

Бесплатная консультация юриста

Что в итоге?

Если коротко и по-русски:

- Самозанятые не получают пенсию «автоматом». Налог на профдоход не идёт в Пенсионный фонд .

- Чтобы была страховая пенсия, надо платить добровольные взносы. Минимум — 71 525 руб. в год .

- Можно платить меньше, но тогда и стаж засчитают пропорционально .

- Заявление подаётся один раз — через «Мой налог», Госуслуги или СФР .

- Деньги надо успеть перечислить до 31 декабря, иначе год пропадёт .

- Если платить не будете, в старости получите только социальную пенсию, и на 5 лет позже .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Самозанятость — это свобода и удобство. Но у этой свободы есть обратная сторона: ответственность за своё будущее. Государство дало инструмент — добровольные взносы. Воспользоваться им или надеяться на авось — решать только вам.