Доброго времени, друзья.

Эмитенты

РусАгро

- Структуры агрохолдинга РусАгро зарегистрировали совместное предприятие с турецким бизнесменом Сарикуртом Бедирханом. Новая компания под названием «Солрост» будет заниматься производством семян и выращиванием зерновых, зернобобовых и масличных культур.

Согласно данным СПАРК, предприятие зарегистрировано в Белгороде. Контрольный пакет принадлежит структуре РусАгро, а доля турецкого партнера составляет треть капитала. Сарикурт Бедирхан также связан с компанией «Генезис агротрейд», работающей в Краснодарском крае и ассоциируемой с турецким агрохолдингом Genesis Seed & Meya Tohum, специализирующимся на селекции семян пшеницы, ячменя, подсолнечника и бобовых культур.

Несмотря на постепенное снижение доли импортных семян, зависимость от зарубежной селекции по ряду культур остается значительной. Особенно это касается рапса, подсолнечника, кукурузы и сахарной свеклы. Исключением считаются озимая пшеница и горох, где уровень самообеспеченности выше.

Эксперты отмечают, что отечественные семена часто уступают иностранным по урожайности и устойчивости к болезням. Кроме того, создание новых гибридов — длительный процесс, который может занимать до десяти лет. В ряде случаев речь идет не о полноценной селекции, а о воспроизводстве зарубежных гибридов на территории России.

Создание совместного предприятия РусАгро с иностранным партнером отражает текущий тренд на развитие локального производства семян с привлечением международной экспертизы. Рынок семеноводства становится стратегическим направлением для агробизнеса на фоне ограничений поставок и задач по укреплению продовольственной безопасности.

- Суд продлил основателю РусАгро Вадиму Мошковичу арест до 26 марта, а всего - на срок до года.

Тут ситуация не изменилась с момента первой новости по теме и моего комментария. Могли бы посадить - уже посадили бы. Год почти прошел. Продолжают мурыжить, в надежде на выгодную мировую. Ждем суда и решения.

Северсталь, НЛМК, ММК

Минфин РФ выступает за точечную поддержку компаний черной металлургии.

Меры подразумевают отсрочку налоговых платежей с последующей рассрочкой, реструктуризацию кредитной задолженности через послабление банкам части нормативов.

© Глава РСПП Александр Шохин

Пошлины на импорт все таки существеннее будут влиять, так что за этим наблюдаем.

Северсталь

Сибур и Северсталь намерены протестировать китайские ERP-системы для замены немецкой SAP, сообщают источники РБК. Планируется адаптировать китайскую систему под инфраструктуру российских компаний.

"Если оно будет успешным, участники проекта планируют купить исходный код системы у правообладателей из Китая и доработать его", — пояснил один из собеседников.

ERP — это софт для комплексного управления ресурсами предприятия, объединяет финансы, производство, логистику и кадры в единую систему.

Представитель «Сибура» сообщил РБК, что сейчас холдинг совместно с консорциумом «действительно изучает опыт коллег из дружественных стран по смежным с ERPмодулям». По его словам, это нужно, чтобы создать решение, которое сделает переход с SAP экономически эффективным"

© РБК

Видимо импортощамещение не импортозаместило в нужной степени, несмотря на хваленое IT и несколько лет под санкциями.

- Северсталь завершает ключевой этап внедрения цифровой системы управления качеством.

Система автоматической аттестации металлопроката уже охватывает 35 ключевых агрегатов ЧерМК и контролирует около 60% товарной продукции. Ее разрабатывают эксперты Северстали из дирекции по техническому развитию и качеству, производственных подразделений комбината, «Северсталь-инфокома» и «Лаборатории измерительных систем».

Северсталь первой среди отечественных металлургических компаний приступила к разработке комплексной системы контроля качества выпускаемой продукции. Технические решения создают наши эксперты, в том числе осваивают производство собственных измерительных систем — аналогов инструментов, которые раньше закупались за рубежом. За 10 лет реализации проекта мы инвестировали в разработку такой сквозной цифровой системы порядка двух миллиардов рублей. К концу года мы рассчитываем завершить ключевой этап ее внедрения, увеличив объем цифрового контроля выпуска товарной продукции до 67%, и перейти к локальному тиражированию решений»,

— отмечает генеральный директор Северстали Александр Шевелев.

Как это работает?

Каждые четыре секунды на предприятии производится аттестация продукта. В сутки система обрабатывает порядка 20 тысяч таких операций.

Какие изменения ждут производство?

Проект объединяет несколько технологий для оснащения промышленных агрегатов:

• Измерители с компьютерным зрением и ИИ фиксируют видимые отклонения.

• Прогнозные модели рассчитывают вероятность скрытых дефектов по технологическим параметрам.

• Системы слежения за металлом привязывают данные к каждому метру конкретного продукта.

• Системы фиксации инцидентов контролируют критические зоны.

Всего задействовано более 17,5 тысячи параметров, около 500 из них — аттестационные. На их основе система автоаттестации Sherlock рекомендует решение о годности металлопроката.

Для чего это нужно?

Цифровые инструменты помогают сотруднику принять решение о годности металлопроката на основе ранее недоступного большого объема информации. Его получают на всем жизненном пути создания продукта.

Что охвачено разработкой?

Система уже работает на всей цепочке производства полимерного, оцинкованного, травленого, горячекатаного рулонного проката и товарной слябы. Сейчас идет масштабирование на выпуск плоского проката и труб большого диаметра на колпинской промплощадке Северстали. Параллельно в Череповце дооснащают агрегаты новыми измерительными системами. Завершить работы планируют до конца 2026 года.

© Компания

Ozon

- Конституционный суд постановил, что клиент может вернуть купленный дистанционно товар любым, удобным для себя, способом.

Косты новые.

- Комитет ГД поддержал идею введения НДС на импортные товары на маркетплейсах.

Комитет Госдумы по промышленности и торговле поддержал идею о введении НДС на импортную продукцию, реализуемую с использованием цифровых платформ, независимо от наличия беспошлинного порога, а также выступил за выравнивание условий торговли для российских и зарубежных продавцов на маркетплейсах.

Проект рекомендаций Госдумы, подготовленный комитетом по итогам парламентских слушаний на тему "О развитии отраслей легкой промышленности в РФ", размещен в электронной базе данных парламента. Отдельный блок в документе посвящен совершенствованию регулирования посреднических цифровых платформ. В частности, правительству предлагается проработать вопрос введения НДС на импортную продукцию, реализуемую с использованием посреднических цифровых платформ, независимо от наличия беспошлинного порога. В настоящее время товары для личного пользования стоимостью до 200 евро и весом до 31 кг, доставляемые перевозчиком или пересылаемые в международных почтовых отправлениях, ввозятся на таможенную территорию ЕАЭС без уплаты таможенных пошлин, налогов (приложение N1 к решению Совета ЕЭК от 20 декабря 2017 г. N107).

Ранее Минпромторг выступил за введение полного НДС в размере 22% для иностранных товаров, приобретаемых на маркетплейсах, с 1 января 2027 г., об этом глава ведомства Антон Алиханов сообщил на заседании комитета Госдумы по промышленной политике на прошлой неделе. Это предложение отличается от проекта Минфина, который предусматривает поэтапное повышение ставки: 5% в 2027 году, 10% в 2028-м, 15% в 2029-м и 20% с 2030 г. Алиханов также сообщил, что министерство работает над корректировкой системы трансграничной электронной торговли и выравниванием комиссий на маркетплейсах.

Комитет Госдумы в проекте постановления парламента также предлагает правительству устранить пробелы в правилах трансграничной торговли при прямых продажах товаров от иностранных продавцов российским покупателям. Речь идет о ситуации, когда товар, отправленный напрямую посылкой от зарубежного продавца, попадает в иной налоговый и регуляторный режим, чем товар, ввезенный импортером и проданный внутри страны.

Среди других мер - установление преференций для российских поставщиков при начислении комиссий маркетплейсов, а также предоставление операторам платформ инструментов контроля за соблюдением прав интеллектуальной собственности путем интеграции с информационными ресурсами Роспатента.

Помимо регулирования платформ, предлагается прекратить действие на территории РФ документов об оценке соответствия, выданных органами по сертификации государств членов ЕАЭС, допустивших три нарушения или более в течение одного года.

Рекомендации также содержат ряд мер по поддержке и защите отечественных производителей. Правительству предлагается рассмотреть вопрос увеличения единой лизинговой субсидии на оборудование с текущих 650 млн руб. до 1,5 млрд руб. в год. Также предлагается расширить перечень маркируемых товаров легкой промышленности в системе "Честный знак" и распространить маркировку на сумки, чемоданы и кожевенные заготовки для обуви.

Отдельный блок рекомендаций касается сырьевого обеспечения отрасли. Минпромторгу совместно с Минсельхозом предлагается проработать вопросы об осуществлении биржевой торговли на рынке шерсти для формирования индикативной цены и консолидированных закупок.

+1 новость в разделе "Болталка" (чуть дальше по тексту)

Думаю, что пока все таки повременю с выкупом своей доли OZON.

Все последние новости по регуляторике, как уже озвученные, так и те, которые согласно СМИ прорабатываются, усложняют жизнь маркетплейсам, но что хуже - устраняют конкурентный ров, на котором маркетплейсы росли, успешно выдерживаю конкуренцию с офлайн-магазинами.

И может так получиться в итоге, что единственными конкурентными преимуществами останутся скорость получения товара (или в принципе его нахождения) и банальная потребительская привычка.

Поясню, что говорю не о выживаемости бизнеса (тот же AliExpress выжил несмотря на многое, в том числе падение клиентской базы), а об эффективности, которая вообще-то и сейчас не является высокой - за Яндекс.Маркетом стоит монополист в рекламе Яндекс с кучей сервисов, а за Ozon теперь стоит банк, который и генерирует прибыль.

Меня, все таки, интересует эффективность, и что я, как инвестор, получу на свои вложения. А это, видимо, более-менее станет понятно ближе к концу 2026 года.

Хэндерсон

Хэндерсон объявляет предварительные данные о выручке по итогам января 2026 года.

Полная выручка:

• Совокупная выручка HENDERSON в январе 2026 года выросла на 0,7% к январю 2025 года и составила 2,1 миллиарда рублей (включая НДС). Рост выручки к январю 2024 года составил 23,6%.

Обращаем внимание, что с 1 января 2026 года в России вступили в силу изменения налогового законодательства: основная ставка НДС повысилась с 20% до 22%. В связи с этим для обеспечения корректного сравнения показателей Компания приводит все данные текущего и предшествующих периодов с учетом НДС.

Онлайн-продажи (собственные каналы + маркетплейсы):

• Общая доля онлайн-продаж в выручке за первый месяц 2026 года составила 21,5%.

Снижение темпов роста выручки в январе к прошлому году объясняется эффектом высокой базы (активный рост в 2025 году), общей коррекцией потребительской активности после новогоднего периода и аномальными погодными условиями в центральном регионе России. Сложные погодные условия повлияли на покупательский трафик и, как следствие, на динамику продаж.

Дата очередного раскрытия операционных данных за 2 месяца — 17 марта 2026 года.

© Компания

Ну, сами видите. Вот оно и торможение. Хотя погодные условия действительно сейчас играют значение (в такие сугробы просто выходить не хочется).

Лента

Группа Лента планирует заняться тепличным бизнесом, пишут Известия со ссылкой на источники. Объем инвестиций и какие объекты представляют интерес — не уточняется.

Сейчас собственные теплицы из числа федеральных торговых сетей есть только у Магнита.

По подсчетам экспертов, средняя стоимость строительства 1 га промышленного тепличного комплекса с базовыми системами микроклимата в России в 2025 году в среднем обходилась инвестору в 100–150 миллионов рублей.

Ну что, не смешно? Как же так? Почему бананы в теплицах ЕвроТранс,а - смешно, а теплицы Ленты - не смешно? Эхъ, двойные стандарты.

Первая мысль была, что Лента, если будет выращивать свои огурцы и помидоры, и продавать их в зимние сезоны по нормальной цене - может получить хороший конкурентный ров. Но потом увидел, что у Магнита свои теплицы есть (один ТК «Зеленая линия» на 85 гектар) и понял, что это вряд ли.

Сделки

В "Первый облигационный" пришли купоны ГазКЗ-37Д и Инарктика.

- Докупил в тот же портфель квази-долларовые облигации Сибура и ОФЗ 26254.

Что касается облигаций Сибура, то они дают сейчас на 1 п.п. более высокую доходность, чем аналогичные ФосАгро и Полюс.

Причина в том, что Сибур новый выпуск размещает, где КД может быть до 7,75% (доха до 8%). Т.е. дают премию.

Но суть в том, что это "до", а не уже фикс. И скорее всего КД не превысит ту, с какой торгуется текущий выпуск. Более того, текущий выпуск ещё на 4,1 года и торгуется под номиналом, а новый только на 3 года.

Маленький бонус от рынка, можно сказать.

Про ОФЗ я в целом взгляд не менял. Остальные желаемые доли набрал, теперь хочется ещё длину нарастить, чем и занимаюсь, пока РБК смотрят на длинный конец и думают 😁

Также, в "Первый облигационный" пришли купоны Новатэк.

- В "Русский блудняк" докупил Сбер (SBER, доля в прибыли 3,47%).

Во "Второй облигационный" пришли купоны ГазКЗ-37Д.

- В "Фондовый" докупил Мосбиржу (MOEX, доля в прибыли на 3,7%; 50% от желаемой в долгосрок после пересмотра желаний) и Северсталь (CHMF, доля в прибыли около 2%; 36,5% от желаемой в долгосрок после пересмотра).

ОФЗ

Минфин разместил ОФЗ выпуска 26254 на 255,2 миллиарда рублей при спросе в 289 миллиардов рублей.

Давно такого сильного спроса не было. Хотя в целом логично - депозиты меньше дают, есть маржа для банков даже на такой простой схеме.

Полезно знать

- Минфин предложил увеличить срок хранения средств ПДС до 5 лет после того, как пенсионеры в III кв 2025 года вывели 18 миллиардов ₽ сразу после начисления государственного софинансирования.

Знаю, что многим данная тема интересна/важна.

- Сейчас наблюдается новая волна скам-писем от мошенников пользователям аппаратных кошельков Trezor и Ledger.

Эксперты советуют по ссылкам не переходить, QR коды не сканировать и т.д.

Крипта

- TON Foundation сообщил о партнерстве с Banxa для обеспечения обработки платежей в стейблкоинах для малых и средних предприятий в Азиатско-Тихоокеанском регионе с использованием инфраструктуры TON.

- В Бразилии внесен законопроект RESBit о создании суверенного BTC-резерва с планом покупки 1 миллиона BTC в течение 5 лет.

Учитывая доходы бюджета Бразилии - могут себе позволить не особо напрягаясь.

1 миллион - это 1/21 от всего биткоина, который будет добыт.

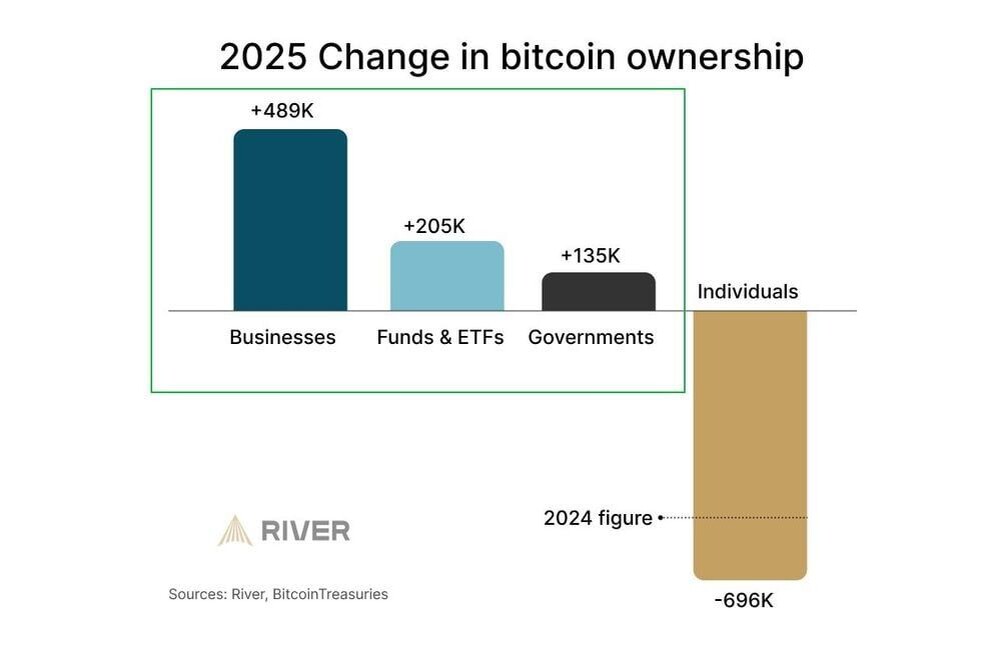

- Отчет River показывает, что в 2025 году произошли масштабные изменения в структуре владения BTC: накапливали институционалы, корпораты и суверены, физики продавали.

Как и говорил прежде, исходя из наблюдаемых событий.

По логике капитализма, чем дешевле они могут купить - тем лучше. Так что текущий период - это период накопления.

С кем вы - решать вам.

Индекс страха, кстати, остаётся на высоких значениях. А некоторые инвестиционные банки прогнозируют падение BTC до 10000$, если коррекция на рынке акций будет более глубокой.

Болталка (мимоходом о разном)

- Выручка Positive Technologies за последние 18 лет выросла более чем в 1000 раз.

© Сооснователь компании Юрий Максимов

Что на это может сказать разумный инвестор?

"Вот 18 лет назад на IPO и выходили бы"

А для кого и зачем данный комментарий сейчас - непонятно.

- Выручка Яндекса от монетизации "Алисы AI" в 2025 году превысила 2 миллиарда ₽, а суммарные капитальные и операционные расходы на ИИ-ассистента составили 55 миллиардов ₽.

© РБК

В прошлом обзоре про инвестиции в ИИ было. Это как подтверждение описанных там тезисов.

- Многострадальная Почта нынче на всех радарах.

Минцифры готовит законопроект по поддержке "Почты России", который затронет всех "мощных игроков рынка"

© Глава ведомства Максут Шадаев

По его словам, за последние несколько лет индустрия маркетплейсов и альтернативных служб доставки «фактически каннибализировала» «Почту России», забрав у нее наиболее экономически эффективные сегменты рынка.

Основная цель законопроекта — отрегулировать рынок доставки и ввести в правовое поле маркетплейсы, чтобы выровнять условия для всех игроков.

А проблема точно в маркетплейсах? Я понимаю, что дело было в 2016-ом. Но топ-менеджмент с тех пор тоже поумнел.

Ещё хотят внепланово проиндексировать стоимость отправки писем и бандеролей, утверждая, что цены давно не повышались, а Почтой пользуются в основном госы, так что на населении это практически никак не отразится.

Не знаю что там с письмами и бандеролями, но вот что касается посылок - в 2025 стоимость выросла в 2 с лишним раза. И даже это не помогло, видимо.

Какая-то бездонная пропасть, а не компания. Сколько цены не повышай - только убытки растут.

Я бы даже не удивился, если бы им все долги простили, а через 10 лет уже новый долг стал бы непомерным.

А может просто гос.службам перейти в Ozon, в таком случае? И просто закрыть этот ненасытный пылесос.

P.S. Я когда от работников узнал какая у них реальная з/п - охренел просто.

Ну а пока - очередное давление на маркетплейсы, которые выстроили эффективную логистику, позволяющую доставлять посылки дешевле.

С просторов Телеграм (Лут отчиталась о позитивном позитиве и успешном успехе в с/х-секторе и продовольствии):

Хотите знать "почему"? Я сам удивился.

- ФАС проанализировала цены на рыбную продукцию, установила большое количество посредников (до 6), что может приводить к росту цен в 3,5 раза от предприятия до полки магазина.

© Глава ФАС Максим Шаскольский

Шесть посредников. Шесть. Как?! Как вообще можно было залезть в эту цепочку от условной Инарктики до полки такой толпой?

Ну и к вопросу инфляции. С учётом повышения налогов, сами прикиньте какая тут пирамида выстраивается, в которой каждый накручивает на уже накрученное.

Камрад описал "как?":

"Добрый день. Позвольте небольшой комментарий на счет рыбы. Так сказать взгляд изнутри. О том, что рыба сильно дороже чем могла бы быть и о цепочке перекупщиков говорил еще бывший руководитель Росрыболовства Андрей Крайний. Было это годах еще в 2009-2010. Докладывалась эта информация на самый верх. Знакома была эта проблема была не только Президенту, но и бывшему главе ФАС России Игорю Артемьеву. Новость эту пиарили где только могли. Если мне память не изменяет, то тогда насчитали 8 или 9 смен владельцев товара. Рыба неспешно едет в вагоне с Дальнего Востока и не сходя поглядеть на местные достопримечательности на каждой станции меняет хозяев, каждый из которых накидывает свои 3-5 процентов сверху. Как сейчас помню рыбаки свой улов горбуши сдавали по 33 рубля, что близко к себестоимости, а та же самая горбуша в Москве была по 90 рублей... Жадность перекупов, жадность торговых сетей. Так что новый владелец антимонопольного портфеля ни чего нового не сказал. Что касается обеспеченности рыбой, так мы всем обеспечены. Огурцами вот по самые помидоры нас обеспечили. Полки магазинов от них ломятся, но по 900 рублей нет толпы желающих их купить. Поэтому хватает на всех. Ну как на всех с избытком хватает и всяких ламборджини и ролс ройсов. А рыбаки? А рыбаки предпочитают заграницу. Там и клиент обладает суперспособностью Брюса Уэйна (платежеспособность) и платят не рублями. Да еще эти не рубли там можно оставить..."

А поговорить? (Флоатеры и ФосАгро)

- Касаемо флоатеров не знаю, что вам ответить. Конечно, я раньше ждал начала снижения ставки, так что в принципе флоатеры не покупал. Но цикл снижения ставки также уже давно идет. На практике это означает, что доходность фиксов будет снижаться (цена будет расти), а доходность флоатеров расти (цена будет снижаться). Понятно, что речь идет о годах.

Поэтому я за флоатерами вообще не следил. Следующий раз, когда они станут интересны - это будет первое повышение ставки в конце нового цикла, когда либо инфляция опять начнет расти, либо шоковое событие какое-то произойдет (при условии, что РФ снова будет включена в международную торговлю со всеми вытекающими).

К тому же, про РЖД отдельно не раз писал. Лично я избегал вообще всех выпусков эмитента и продолжаю это делать.

А так, можете сами прикинуть. В цикле ставка должна будет дойти как минимум до 8%. Идти туда она может долго, но при ставке 8% вы будете получать эту доходность + та надбавка, которая предусмотрена выпуском. Думаю, что это что-то вроде 1,5-2 п.п. Значит, при ставке 8% вы будете получать около 10% КД.

Интересно ли это?

Мне нет и не было, поэтому я и не покупал флоатеры. В "Первом" ОФЗ с фиксом уже выросли в цене на +/- 18%, и еще купоны около 15-16% сверху идут. И это еще не дно по ставке, то есть весь смак впереди.

Тем не менее, мне доходность длинных ОФЗ с фиксированным купоном (та же 26254) сейчас видится более интересной.

- Что касается акций ФосАгро, то ответ утвердительный, но...

С одной стороны, как описал в прошлом обзоре, перспектива для бизнеса складывается очень хорошая. Единственное, чего не хватает - это ослабление рубля. И даже 85 рублей за доллар уже окажут существенное влияние.

Но, с другой стороны, есть два негативных фактора:

- Фактический: в СД компании какой-то разлад на тему дивидендов.

Какова его причина и когда он закончится (т.е. когда компания вернется к нормальной практике выплаты дивидендов) - пока непонятно.

Отчасти поэтому рынок на эмитента и не смотрит.

Но, если все пойдет по позитивному сценарию, то денег будет хватать и на дивиденды, и на сокращение долга (вероятно, конфликт СД в этом выборе).

Гипотетический: SberCIB выкатили мнение, кто может попасть на повышенные налоги. Удобрения есть в списке по очевидным причинам.

Будет ли Минфин поднимать или вводить временные повышенные налоги прибыльным эмитентам - вопрос остается открытым, и как риск это нужно учитывать в какой-то степени.

Лично я склоняюсь к варианту, что не будет, но тут еще многое зависит от мирных переговоров и их результатов.

Поэтому, итогом: думаю о том, чтобы постепенно сокращать долю ЛСР во "Втором облигационном" (погашение через 1 год, там уже, возможно, поздно будет крупную ребалансировку проводить) и докупать туже ФосАгро.

Как-то так.

Благодарю, что читаете. По традиции - будьте богаты, здоровы и любимы.