Bitwise объединяет DeFi и TradFi, запуская партнерство с Morpho и приобретая стейкинг-бизнес Chorus One. Новая категория предложений: доходные продукты на базе DeFi с институциональными контролями. Анализ трех архетипов интеграции реальных активов в DeFi. — cryptoslate.com

Февральское заявление Bitwise стало двумя шагами, объединенными в один. Крипто-менеджер объявил о партнерстве с Morpho для запуска кураторских доходных хранилищ и одновременно приобрел институциональный стейкинг-бизнес Chorus One.

Это похоже на тщательно продуманную сборку: механизмы курации для фильтрации рисков протокола, инфраструктура для получения прибыли и достаточный операционный каркас, чтобы сделать весь стек узнаваемым для инвесторов, которые мыслят базисными пунктами, а не мемами.

Такое сочетание доходных продуктов, использующих DeFi-рельсы и обернутых в институциональные контроли, становится категорией предложений, приносящих доход по токенизированным продуктам.

Активы, такие как токенизированные казначейские векселя, фонды денежного рынка и разрешенные кредитные протоколы, сходятся в структуры, которые учреждения могут обосновать отделам комплаенса и советам директоров.

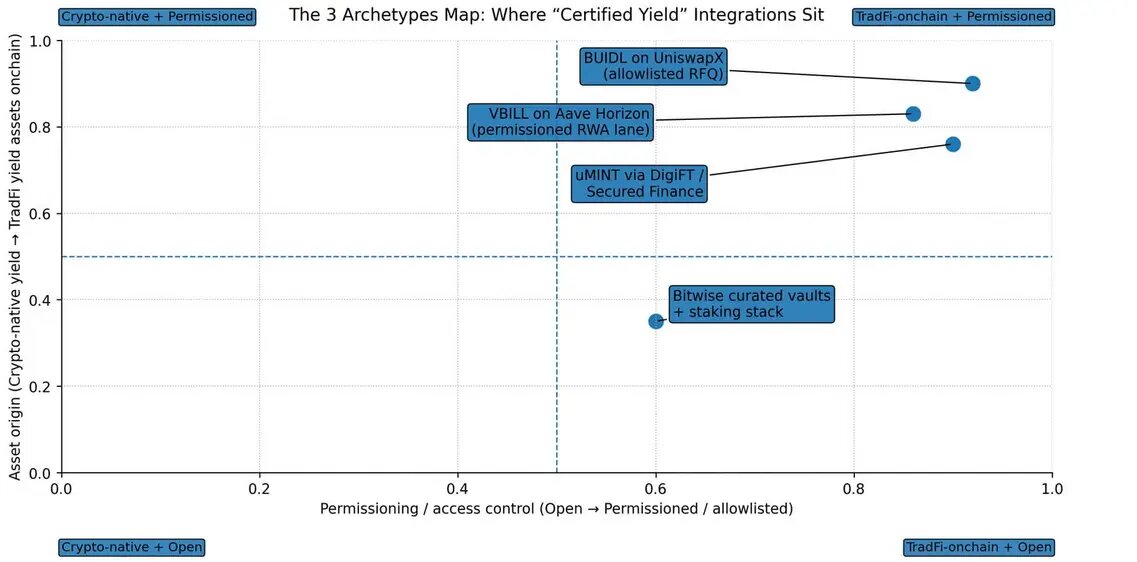

BlackRock’s BUIDL теперь торгуется на UniswapX через список разрешенных.

Токенизированный казначейский фонд VanEck служит залогом в институциональном кредитном канале Aave. Токенизированный фонд денежного рынка UBS функционирует как ончейн-залог через DigiFT и Secured Finance.

Это не пилотные программы, созданные для генерации пресс-релизов. Это производственные интеграции, в которых расчеты происходят ончейн, но доступ, отчетность и проверка контрагентов работают как в традиционных финансах.

Ставка, заложенная в сертифицированный доход, проста: учреждения будут использовать DeFi-инфраструктуру, когда продукт будет напоминать то, что они уже понимают. Контроль соответствует их правовым и операционным рамкам.

Интерес этой ставки заключается в том, что она тестируется одновременно по трем различным архетипам, каждый из которых решает разную проблему при переходе от TradFi к DeFi.

Когда казначейские векселя становятся DeFi-залогом

Первый архетип рассматривает токенизированные приносящие доход активы, в первую очередь казначейские векселя США и фонды денежного рынка, как сырье для DeFi-кредитования и торговой деятельности.

Партнерство BlackRock с Securitize и UniswapX, анонсированное 11 февраля, является примером этой модели. BUIDL, токенизированный казначейский фонд BlackRock с активами более 2 миллиардов долларов, стал торгуемым через систему запроса котировок UniswapX.

Участники должны быть разрешены Securitize, а маркет-мейкеры действуют в пределах разрешенных границ.

Дизайн обеспечивает атомарный расчет и композитность DeFi, не требуя от учреждений взаимодействия с анонимными контрагентами или опоры на псевдонимное управление.

Интеграция VanEck с Aave Horizon расширяет эту логику.

Aave создала Horizon как разрешенный кредитный рынок, где заемщики и эмитенты залога проходят институциональную проверку, в то время как сторона предложения остается открытой.

Токенизированный казначейский продукт VanEck, VBILL, служит одобренным залогом.

Эта договоренность создает узнаваемый для учреждений сценарий использования: обеспеченное финансирование под государственные долги, исполняемое через смарт-контракты, а не через репо-операции.

Расширение WisdomTree на Solana 28 января добавляет угол дистрибуции. Набор токенизированных фондов управляющего активами теперь работает на блокчейне, выбранном специально за скорость и стоимость, причем в материалах отмечается, что институциональные клиенты могут развертывать эти позиции в DeFi-приложениях.

UBS демонстрирует, насколько далеко простирается архетип. В начале февраля токенизированный фонд денежного рынка UBS Asset Management, uMINT, начал служить залогом для Secured Finance, DeFi-протокола, доступного через дистрибутивный слой DigiFT.

Эта структура позволяет учреждениям занимать под токенизированные эквиваленты денежных средств в некастодиальной среде, используя традиционные механизмы обеспеченного финансирования, с расчетами ончейн, где смарт-контракты обеспечивают соблюдение условий вместо юридических соглашений и ручной сверки.

Каждый пример следует схеме: приносящие доход TradFi-активы мигрируют ончейн, не для пассивного хранения, а для использования в качестве продуктивного залога или торгуемых инструментов в кредитной и ликвидной инфраструктуре DeFi.

Как только эта миграция достигнет масштаба, DeFi перестанет быть альтернативным рынком и станет параллельным местом для репо и обеспеченного кредитования, где казначейские векселя и фонды денежного рынка генерируют спреды на основе спроса на DeFi-кредиты.

Разрешенные каналы внутри открытых протоколов

Второй архетип инвертирует проблему.

Вместо того чтобы переносить TradFi-активы в DeFi, протоколы создают институциональные каналы внутри существующей DeFi-инфраструктуры.

Aave Horizon является наиболее ярким выражением этого. Запущенный в августе 2025 года и продолжающий расширять список партнеров, Horizon разделяет заемщиков и эмитентов залога на разрешенный уровень, оставляя при этом сторону предложения открытой для более широкого участия.

Первоначальная база залога включала токенизированные продукты от Superstate и Centrifuge, а USYC от Circle была среди одобренных активов. Сеть партнеров охватывает Securitize, VanEck, WisdomTree и другие известные учреждениям имена с рынков капитала.

Эта архитектура отвечает на основной возражение, которое учреждения выдвигают при оценке DeFi: анонимность контрагентов и неопределенность управления.

Horizon не устраняет эти риски, а создает “огороженный сад”, где учреждения взаимодействуют только с проверенными участниками, при этом продолжая пользоваться преимуществами прозрачности, программируемости и эффективности расчетов DeFi.

Сид Пауэлл, генеральный директор Maple Finance, излагает стратегическое обоснование разрешенных структур:

«Учреждения не просто гонятся за доходностью, они ищут структуры с учетом рисков, прозрачные механизмы и операционную надежность. Кураторские модели хранилищ помогают фильтровать риски протоколов, стандартизировать экспозицию и создавать более четкие ожидания в отношении производительности и безопасности. Это гораздо ближе к тому, как строятся институциональные портфели».

Банки встречаются с DeFi, когда это выглядит как обеспеченное финансирование

Третий архетип встречается реже, но, возможно, является наиболее значимым.

Взаимодействие Société Générale-Forge с MakerDAO, одобренное в августе 2022 года с выдачей кредитов в начале 2023 года, установило прецедент: крупный регулируемый банк получил доступ к DeFi-кредитному протоколу на юридически оформленных условиях.

SG-Forge описала одобренную MakerDAO кредитную линию, используя выданные SG токены ценных бумаг в качестве залога для заимствования DAI. Транзакция потребовала юридической инженерии, чтобы сделать псевдонимное управление DeFi совместимым с комплаенс-позицией регулируемого учреждения, но это доказало работоспособность концепции.

Значимость заключается не в размере кредитной линии, а в подтверждении осуществимости.

Регулируемые учреждения будут использовать DeFi-кредитные рынки, когда транзакция может быть структурирована так, чтобы напоминать привычные схемы обеспеченного финансирования и соответствовать юридическим и операционным требованиям.

Почему сертифицированный доход важен сейчас

Время появления сертифицированного дохода отражает две одновременные тенденции.

Во-первых, ончейн-представление безрисковых ставок стало как наблюдаемым, так и инвестируемым. RWA.xyz сообщает о распределенной стоимости активов около 24,92 миллиарда долларов, что на 13,86% больше за 30 дней по состоянию на 17 февраля.

Только токенизированные казначейские векселя США составляют примерно 10,9 миллиарда долларов от этой общей суммы, при этом платформы отображают 7-дневные APY, которые служат ончейн-бенчмарками в реальном времени.

Доходность DeFi больше не сравнивается с доходностью TradFi абстрактно, поскольку она измеряется по отношению к токенизированной кривой казначейских векселей с мгновенным расчетом.

Во-вторых, макроэкономические условия усиливают нарратив давления на доходность.

Президент Федерального резервного банка Чикаго Остин Гусби в середине февраля указал, что возможно несколько снижений ставок в 2026 году, если инфляция приблизится к целевому показателю ФРС в 2%. В циклах смягчения политики инвесторы отдают приоритет сохранению дохода.

Продукты сертифицированного дохода позволяют учреждениям рассматривать крипто-каналы как источник дохода, а не как спекулятивную позицию.

Наблюдения Пауэлла о сегментации клиентов проясняют кривую принятия. По его словам:

«Интерес исходит из нескольких направлений, но семейные офисы и независимые инвестиционные консультанты остаются наиболее активными на практике. Они, как правило, имеют больше гибкости для изучения новых структур и быстрее принимают решения о распределении активов».

Он добавил, что эндаументы и пенсионные фонды все больше вовлекаются в исследования и комплексную проверку, особенно по мере того, как возможности получения дохода начинают напоминать привычные профили фиксированного или альтернативного дохода.

Переход от спекулятивной доходности к построению портфеля знаменует собой точку зрелости. Семейные офисы и независимые инвестиционные консультанты принимают решения первыми, потому что они могут действовать без одобрения комитета.

Пенсионные фонды и эндаументы присоединяются позже, когда структуры управления адаптируются, а продукты демонстрируют историю результатов.

Два пути, одно назначение

Очевидное напряжение между централизованными обертками и прямой интеграцией DeFi может оказаться взаимодополняющим. Пауэлл видит развитие обоих путей параллельно:

«Со временем различие может иметь меньшее значение, чем пользовательский опыт и контроли рисков, предоставляемые клиентам. Если DeFi-интеграции смогут соответствовать институциональным стандартам прозрачности, управления и надежности, партнерства станут естественной эволюцией, а не исключением».

Конвергенция уже видна. Интеграция BUIDL от BlackRock с UniswapX сочетает прямое DeFi-расчет с институциональными элементами управления доступом.

Aave Horizon создает разрешенный DeFi-нативный канал. Программы залога токенизированных фондов денежного рынка приучают учреждения принимать ончейн-механизмы залога, даже когда первоначальная транзакция происходит вне биржи.

Каждый подход продвигает одно и то же конечное состояние: доход, предоставляемый ончейн, с контролем, который учреждения могут обосновать внутри компании.

Институциональные инвесторы покупают не доступ к DeFi как концепции. Они покупают доходные продукты, которые случайно рассчитываются ончейн, обернутые в разрешения, стандарты отчетности и границы рисков, которым они уже доверяют.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos