Когда долгов становится слишком много, жизнь сужается до одной мысли: «Как выбраться?» Зарплата уходит в ноль, карты под угрозой ареста, коллекторы и приставы давят, о поездках и крупных планах страшно даже думать. В какой‑то момент человек выходит на поиски «списания долгов через банкротство» и неожиданно сталкивается с ещё одним словом — «реструктуризация». Кажется, что это всё одно и то же. На самом деле нет. Мы, команда «Центра Защиты Заемщиков», каждый день объясняем на простом языке, где реструктуризация долга действительно помогает, а где нужен курс на полное списание через банкротство по ФЗ №127.

Банкротство физлица — это законная процедура через суд, а не «позор на всю жизнь». Государство прямо прописало в законе, что человек может признать себя несостоятельным, если больше не может исполнять обязательства. Суд рассматривает ситуацию и может утвердить один из вариантов: план реструктуризации долгов или переход к продаже имущества с возможным последующим списанием долгов. Наша роль как юридической команды — защитить ваши интересы в суде и сопровождать весь процесс: от подготовки документов до общения с финансовым управляющим, кредиторами и государственными органами.

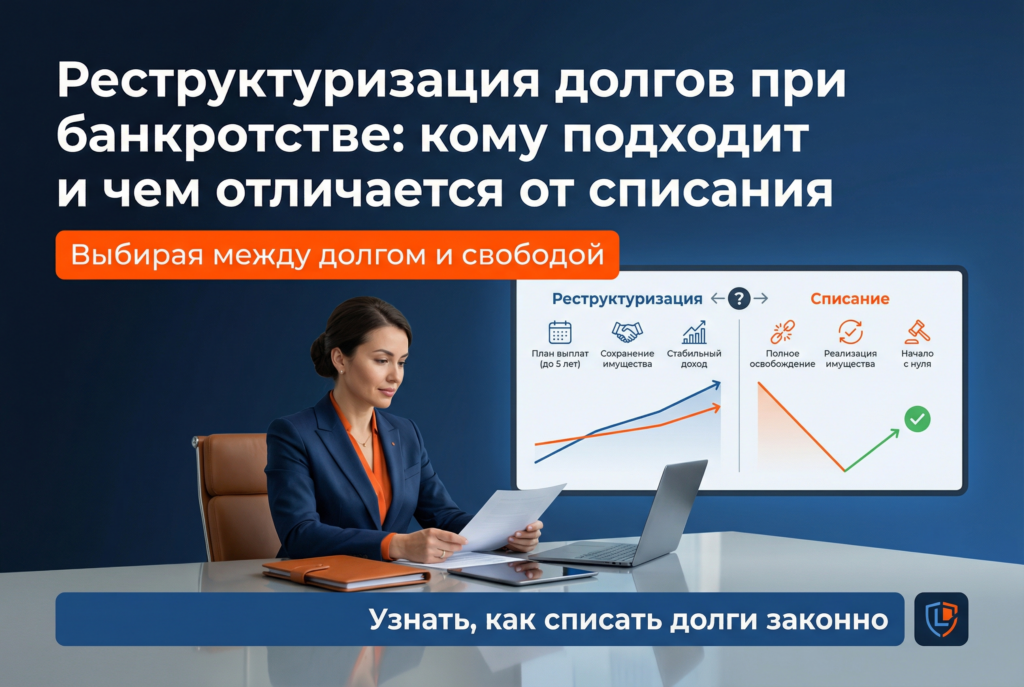

Реструктуризация при банкротстве — это попытка «переписать» историю долгов. Суд вместе с финансовым управляющим и кредиторами смотрит на доходы, расходы, имущество и решает: можно ли перестроить платежи так, чтобы вы смогли выплачивать долг по новому, более реальному графику. Проценты могут быть снижены, срок растянут, общая нагрузка уменьшена. Но принцип остаётся: вы продолжаете платить, просто по другим условиям. Списание же — это когда после процедуры часть или большинство долгов прекращаются по решению суда, и вы больше их не платите. Важно понимать: решение о реструктуризации или списании принимает суд, а не компания и не сам заемщик.

Кому подходит реструктуризация? В жизни мы чаще всего видим такой портрет: человек стабильно работает, получает официальный доход, но из‑за кредитов и МФО тратит на долги почти всё. Например, семья: ипотека, автокредит, пара потребкредитов, несколько микрозаймов «заткнуть дыры». Звонки кредиторов не дают отдышаться, но при этом доход есть, его просто не хватает на те условия, что были раньше. В такой ситуации суд может посчитать, что заемщик способен платить, но в других рамках. Тогда вводится план реструктуризации: ежемесячный платёж снижается до посильного, долги собираются в один понятный график. Человек по‑прежнему обязан платить, но становится легче дышать: коллекторы перестают названивать, приставы не забирают всё подряд, появляется чувство контроля.

Когда больше подходит курс на списание долгов? Часто это истории, когда дохода уже почти нет или он нестабилен: потеря работы, серьёзная болезнь, развод, проблемы в бизнесе. Например, к нам приходят бывшие владельцы малого бизнеса: было ИП, брали кредит на развитие, что‑то не пошло, выручка упала, долги перед банком и поставщиками висят, приставы уже «висят» на счетах. Формально бизнес закрыт, а долги остались. В таких ситуациях мы детально разбираем, возможно ли банкротство индивидуального предпринимателя или уже как физического лица. Долги ИП списание — отдельная тема: нужно аккуратно оценить, какие обязательства тянутся за предпринимателем, есть ли залоги, поручительства. Здесь реструктуризация работает не всегда: если дохода почти нет, былой оборот не восстановить, а кредиторы не верят в планы, суд может двинуться в сторону реализации имущества и последующего списания части долгов.

Важный момент: реструктуризация — это не «прощение», а шанс исправить ситуацию без радикальных мер. У неё есть плюсы. Во‑первых, сохраняется репутация: вы продолжаете платить, но по силам. Во‑вторых, меньше вмешательства в вашу собственность: как правило, нет продажи имущества в рамках процедуры. В‑третьих, психологически многим спокойнее знать: долг не исчез, но он под контролем. Минусы тоже есть: нужно реально иметь доход, дисциплину и выдержать весь срок плана. Если человек срывает график, процедура может перейти в стадию реализации имущества.

Списание долгов через банкротство, наоборот, воспринимается многими как «красная кнопка». Но для многих это единственный реальный шанс поставить точку. Важно трезво понимать последствия. После завершения процедуры в течение пяти лет при обращении за кредитами и займами вы обязаны честно сообщать банкам о том, что были банкротом. В течение определённого времени (обычно это три года) могут быть ограничения на участие в управлении юридическими лицами — проще говоря, в этот период человек не сможет официально занимать некоторые руководящие позиции в фирмах. Для обычной жизни это часто не критично, но если вы предприниматель или планируете руководящую должность, этот нюанс обязательно нужно обсудить на консультации.

Отдельно скажем про банкротство ИП. Банкротство ИП и банкротство физлица — процедуры, которые проходят через суд, но с разной спецификой. Предпринимателю важно понимать: закрытие ИП с долгами само по себе не убирает обязательства. Задолженности по налогам, взносам, кредитам, договорам с поставщиками остаются и могут приводить к арестам счетов, запретам на выезд, сложности с новой деятельностью. Банкротство индивидуального предпринимателя может рассматриваться как законный способ разобраться с этим шлейфом, но банкротство ИП последствия имеет свои: нужно разбирать и сделки, и имущество, и возможные риски для будущей работы. Поэтому здесь особенно важно не двигаться на эмоциях, а выстроить план с юристами.

Частый страх — «заберут единственное жильё». В большинстве случаев единственное жильё у гражданина, не находящееся в залоге, по закону сохраняется. Но если квартира или дом в ипотеке, а сам кредит в залоге этого жилья, ситуация уже другая: объект может быть реализован в рамках процедуры. Поэтому любые общие фразы в интернете вроде «жильё не тронут» без разбора конкретных документов — опасны. Аналогично и с родственниками: «всё повесят на семью» — миф. Родственники отвечают только в двух основных случаях: если были поручителями по кредитам или если на них явно выводилось имущество. Просто «муж взял кредит, теперь будет платить жена» — так это не работает. Но есть нюансы, связанные с совместно нажитым имуществом и доходами семьи, они тоже требуют аккуратного анализа.

Ещё один миф: «банкротство — это только если я сам соглашусь». На практике кредитор тоже может инициировать дело о банкротстве, если долг большой и просрочка тянется. И в этой ситуации лучше встретить процесс подготовленным, а не в состоянии шока. Бывает, человек годами живёт в режиме «я ничего не хочу знать, пусть само рассосётся», а потом неожиданно узнаёт, что уже идёт дело в суде, назначен управляющий, а вопрос решается без его активного участия. Поэтому наша позиция проста: лучше прийти к банкротству самому, с понятным планом и поддержкой юристов, чем когда вас туда «привели».

Чтобы было понятнее, приведём несколько жизненных историй без привязки к конкретным людям. Семья: двое детей, ипотека, пара потребительских кредитов и несколько МФО, которые брались «до зарплаты», а стали яму углублять. Сначала всё тянули, потом муж потерял часть дохода, начались просрочки, звонки, письма, угрозы. Каждая покупка в магазине — со страхом: «карта пройдёт или приставы уже списали всё?» На консультации мы смотрим доходы, расходы, имущество, варианты по реструктуризации через суд. В их случае оказалось возможно выстроить план, при котором семейный бюджет перестал «гореть», и при этом не пришлось продавать жильё.

Другой пример — человек с уже действующими арестами. Зарплатная карта под ударом, приставы списывают всё, что приходит, счета блокируются, даже налоги и ЖКХ платить сложно. Человек боится лишний раз пополнить карту, не путешествует из‑за риска ограничения на выезд, на работе постоянный стресс. В такой ситуации чаще речь идёт не о реструктуризации, а о рассмотрении банкротства с перспективой списания части долгов. Наша задача — не обещать чудес, а честно показать: что реально можно сделать по закону, что останется, какие шаги нужно пройти в суде.

И ещё ситуация — самозанятый или бывший ИП. Доход то густо, то пусто, долги по бизнесу, крах проекта. Человек закрывает ИП с долгами и надеется, что на этом история закончилась, но банки и налоговая продолжают напоминать о себе. Здесь мы разбираем, какие долги связаны с предпринимательской деятельностью, можно ли идти по пути банкротства ИП, какие последствия это повлечёт для будущих проектов. Ошибка многих — пытаться «забыть» про долги и продолжать работать в тени, пока приставы и кредиторы не начинают всерьёз мешать жить и зарабатывать.

Во всех этих историях объединяет одно: когда человек действует сам по себе, решения часто принимаются на эмоциях. Кто‑то бежит оформлять новые микрозаймы «закрыть старые», кто‑то переписывает имущество на родственников, не понимая, что суд может признать такие сделки подозрительными. Кто‑то годами не открывает письма от банка и приставов, а потом удивляется, почему арестовано имущество. Мы в «Центре Защиты Заемщиков» как раз и создавали наш сервис для другого сценария: спокойный разбор, понятный план, законные шаги. У нас есть чат с командой юристов, закреплённый менеджер, который держит вас в курсе, и связь удобным для вас способом — по телефону, в мессенджерах, онлайн. Для многих важно и то, что оплату наших услуг можно разбить на части: рассрочка помогает не увеличивать дополнительную нагрузку на уже напряжённый бюджет.

Мы понимаем, как страшно рассказывать посторонним о своих долгах, поэтому особое внимание уделяем конфиденциальности: ваши данные не используются «в рекламных целях», не обсуждаются с третьими лицами и нужны только для юридического анализа и сопровождения дела. При этом важно честно сказать: любая информация на сайте и в этой статье носит общий характер, не является юридической консультацией и тем более не является публичной офертой. Возможность реструктуризации, списания долгов, особенности банкротства ИП и последствия процедуры всегда зависят от конкретной ситуации, суммы долга, состава имущества, доходов и действий самого человека.

Если вы дочитали до этого места и узнали себя хотя бы в одной из описанных картинок — постоянное ожидание звонка, страх ареста карт, давящие долги ИП, невозможность спокойно планировать жизнь — это уже сигнал не откладывать разбор. Наша задача как «Центра Защиты Заемщиков» — не обещать золотые горы, а помочь вам трезво понять все варианты: подойдёт ли реструктуризация, имеет ли смысл инициировать банкротство физлица или банкротство индивидуального предпринимателя, какие именно шаги потребуются в вашем случае. Каждая история уникальна, и только после персональной консультации можно говорить о реальном плане действий.

Если хотите разобраться глубже и в своём темпе, больше информации и подробностей — на сайте https://czzem.ru/.