Плохая кредитная история (КИ) — не приговор, а скорее вызов, который требует взвешенного подхода. Многие заемщики ошибочно считают, что один пропущенный платеж в прошлом навсегда закрывает двери в мир кредитования. На практике банки оценивают не только прошлые ошибки, но и текущую финансовую дисциплину. Главное — грамотно подготовиться к подаче заявки, превратив потенциально слабые места в аргументы в свою пользу. Давайте разберемся, как пройти этот путь с минимальными потерями и максимальной результативностью.

Шаг первый: честная диагностика ситуации

Согласно п.4 ст.3 Закона 218-ФЗ , лицо, подавшее заявку на кредит, становится субъектом кредитной истории:

...Субъект кредитной истории - физическое или юридическое лицо, в отношении которого формируется кредитная история и которое является заемщиком по договору займа (кредита). ... Субъектами кредитной истории также признается физическое лицо, подавшее заявление о предоставлении займа (кредита)...

Прежде чем думать, как подать заявку на кредит, необходимо объективно оценить собственную кредитную биографию. Сюрпризы в этом деле — плохие попутчики.

Где искать правду о своей КИ

Заказать бесплатный отчет можно через портал «Госуслуги» в разделе финансовых сервисов или напрямую на сайтах бюро кредитных историй. Процедура занимает буквально 10–15 минут, а результат покажет все открытые и закрытые займы, просрочки и даже частоту запросов.

Важно! Внимательно проверяйте отчет: в нем могут оказаться технические ошибки — например, чужие долги или несуществующие просрочки. Их можно оспорить, и это станет первым шагом к улучшению картины.

Что настораживает банки больше всего

Не все «пятна» в кредитной истории одинаково опасны.

Критичными считаются:

- системные просрочки свыше 30 дней;

- долги, переданные коллекторам;

- текущие непогашенные обязательства.

А вот разовая задержка платежа на неделю полгода назад — скорее досадная оплошность, чем признак безответственности.

Важно! Определите реальный масштаб проблемы, и вы сможете выстроить адекватную стратегию.

Шаг второй: усиление финансового профиля

Банк оценивает не только прошлое, но и настоящее:

- Снижаем долговую нагрузку.

Перед тем, как подавать заявки на кредит, погасите мелкие долги — кредитные карты, микрозаймы, рассрочки. Это не только улучшит показатель платежеспособности, но и покажет банку, что вы умеете управлять обязательствами. Даже небольшой штраф ГИБДД, о котором вы забыли, может стать причиной отказа — проверьте задолженности через сайт ФССП. - Копим первоначальный взнос.

Чем больше ваш личный вклад в покупку недвижимости, тем меньше рисков для банка. К примеру, вкладывая 30–40% от стоимости жилья вместо минимальных 15%, вы демонстрируете серьезность намерений. К тому же, крупный взнос часто позволяет рассчитывать на более лояльные условия — вплоть до снижения процентной ставки. - Привлекаем поддержку.

Если у вас есть родственник или надежный знакомый с безупречной кредитной репутацией, рассмотрите вариант созаемщика. Его доход будет учтен при расчете платежеспособности, а его "чистая" КИ частично нивелирует ваши прошлые ошибки. Это легитимный и часто эффективный способ усилить заявку.

Чем убедительнее ваша текущая финансовая картина, тем выше шансы на одобрение.

Шаг третий: тактика подачи заявки

Знание правил игры повышает шансы на успех даже при непростом старте.

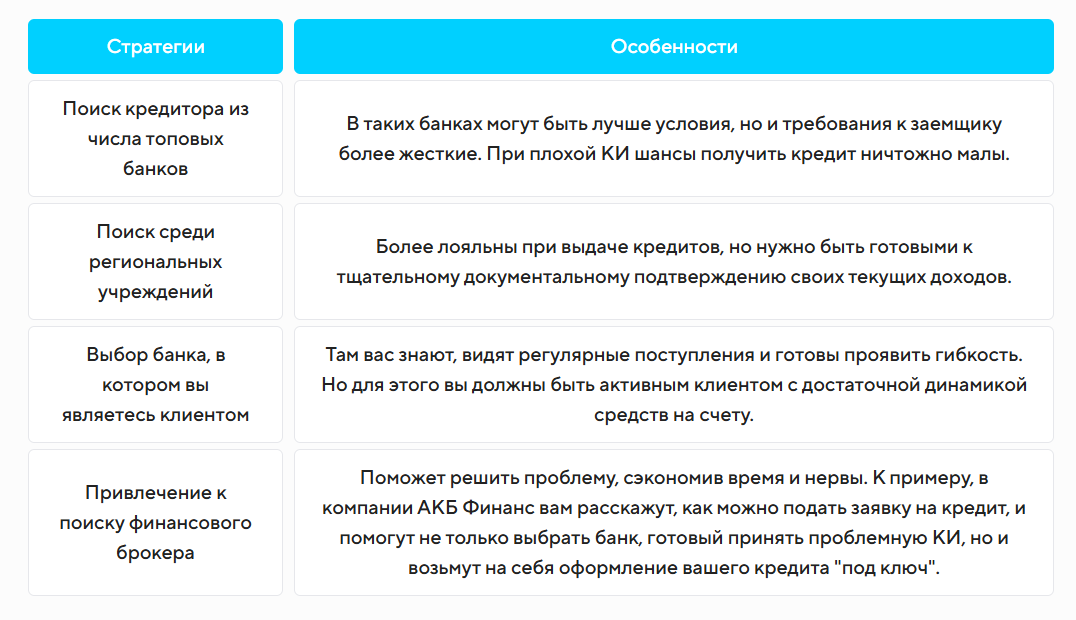

Выбираем банк с умом

Сравнительная таблица стратегий выбора кредитора

Готовим документы без спешки

От заемщика с проблемной кредитной историей потребуется больше документов, чем содержит стандартный пакет.

Важно! Не "экономьте" на документах: чем полнее картина вашей финансовой ответственности сегодня, тем меньше веса достанется ошибками вчерашнего дня.

Избегаем массовых запросов

Подавать заявки одновременно в десяток банков — опасная стратегия. Каждая проверка КИ фиксируется и может быть расценена как признак отчаяния. Лучше сделать 2–3 целевых запроса в учреждения с наиболее подходящими программами, предварительно изучив их требования.

Заключение

Подготовка к подаче заявки с плохой кредитной историей — это работа над собой здесь и сейчас. Диагностика, снижение долговой нагрузки, накопление взноса и грамотный выбор банка превращают «проблемного» заемщика в привлекательного клиента. Помните: банки зарабатывают на выдаче кредитов, а не на отказах. Ваша задача — дать им повод поверить в вашу платежеспособность сегодня, несмотря на ошибки вчерашнего дня.

Готовы сделать решительный шаг к решению своего финансового вопроса? Специалисты «АКБ Финанс» помогут подобрать оптимальную программу кредитования, провести рефинансирование существующих обязательств или, например, организовать выкуп жилья с последующим оформлением ипотеки на выгодных условиях. Доверьтесь профессионалам — и плохая кредитная история останется в забытом прошлом.