6-НДФЛ за 2025 год бухгалтеры должны сдать не позднее 25 февраля. Расскажем, как заполнить форму от титульного листа до детализации по самым сложным случаям, по каким контрольным соотношениям проверить отчет, чтобы без проблем пройти камеральную проверку.

Сдача 6-НДФЛ за 2025 год — один из самых ответственных этапов работы бухгалтера в начале 2026 года. ФНС усиливает контроль: новые соотношения, автоматическая аналитика по выплатам, многочисленные запросы пояснений и документов, доначисления при камеральных проверках.

Сделали для вас подробную инструкцию — как заполнить форму 6-НДФЛ с учетом всех изменений в НК РФ и сложных ситуаций: отпускные, больничные, дивиденды, материальная выгода, особенностей при работе с ИП, самозанятыми и ГПХ.

Когда и по какой форме нужно сдать 6-НДФЛ за 2025 год

6-НДФЛ за 2025 год нужно сдавать по форме, утвержденной приказом ФНС от 19.09.2023 №ЕД-7-11/649@ в редакции от 09.01.20247. Сдать расчет нужно не позднее 25 февраля 2026 года (ст. 230 НК).

В состав отчета входят: титульный лист, раздел 1, раздел 2, справка 2-НДФЛ.

В 6-НДФЛ нужно отразить:

- Зарплату и премии;

- Отпускные, включая выплаты за отпуска, которые оплачены в 2025 году;

- Больничные пособия за счет работодателя, которые оплачены в 2025 году;

- Выплаты при увольнении работников, включая компенсацию за неиспользованный отпуск.

- Материальную помощь (в общем случае свыше 4 000 руб., при рождении ребенка — свыше 50 000 руб. в год), кроме полностью необлагаемых выплат;

- Стоимость подарков работникам свыше 4 000 руб. в год;

- Вознаграждения физлицам по договорам ГПХ;

- Другие выплаты, облагаемые НДФЛ.

Какие выплаты не нужно отражать в 6-НДФЛ:

- начисленные в течение 2025 года, но начисленные физлицам в 2026 году,

- полностью необлагаемые НДФЛ (например, матпомощь работнику, которая не превысила 4 000 руб. в год, суточные в пределах норм и т. п.);

- налог с которых получатель дохода уплачивает сам (ИП, самозанятые, частнопрактикующие адвокаты и нотариусы);

- выданные налоговым резидентам иностранных государств, но не облагаемые налогом в России в соответствии с международными соглашениями.

Как заполнить титульный лист 6-НДФЛ за 2025 год

На титульном листе 6-НДФЛ необходимо указать: реквизиты (ИНН, КПП, телефон), номер корректировки, отчетный период, место представления, наименование организации/ИП, код ОКТМО, а также подписант (представитель).

Как заполнить первый раздел 6-НДФЛ: доходы, вычеты и налог

Заполнять необходимо по каждому КБК отдельно:

Период определяем по дате выплаты дохода физлицам и удержании НДФЛ.

Как указать доходы в натуральной форме в строках второго раздела

Что важно знать ИП-работодателям об уменьшении налогов на страховые взносы

Индивидуальным предпринимателям, которые составляют отчетность за сотрудников, необходимо принять во внимание, что страховые взносы исчисляются не со всей суммы дохода полученного физическими лицами, а только с подлежащих обложению в соответствии со ст. 422 НК РФ.

Уменьшить на страховые взносы можно только налог УСН и ПСН (для ИП). НДФЛ на исчисленные/уплаченные страховые взносы — не уменьшается.

База для исчисления страховых взносов и НДФЛ может различаться.

Как заполнить справку 2-НДФЛ

Чтобы заполнить справку 2-НДФЛ правильно, нужно сгруппировать доход в зависимости от ставки налога и КБК.

Под какую ставку определить доход смотрим по перечню

Основные доходы:

- от 2,4 млн рублей в год — 13%;

- от 2,4 до 5 млн рублей в год — 15%;

- от 5 до 20 млн рублей в год — 18%;

- от 20 до 50 млн рублей в год — 20%;

- более 50 млн рублей в год — 22%.

Дивиденды, ценные бумаги, проценты по вкладам, продажа недвижимости:

- до 2,4 млн рублей — 13%;

- свыше 2,4 млн рублей — 15%.

Для доходов, связанных с участием в СВО, районах Крайнего Севера и приравненных к ним местностях:

- до 5 млн рублей в год — 13%;

- свыше 5 млн рублей в год — 15%.

Вычеты указываются во вкладке по конкретному КБК.

Контрольные соотношения для 6-НДФЛ за 2025 год

Система СБИС проводит проверку в соответствии с контрольными соотношениями и показателями предыдущих периодов, начиная с 1 января.

Некоторые контрольные соотношения для 6-НДФЛ:

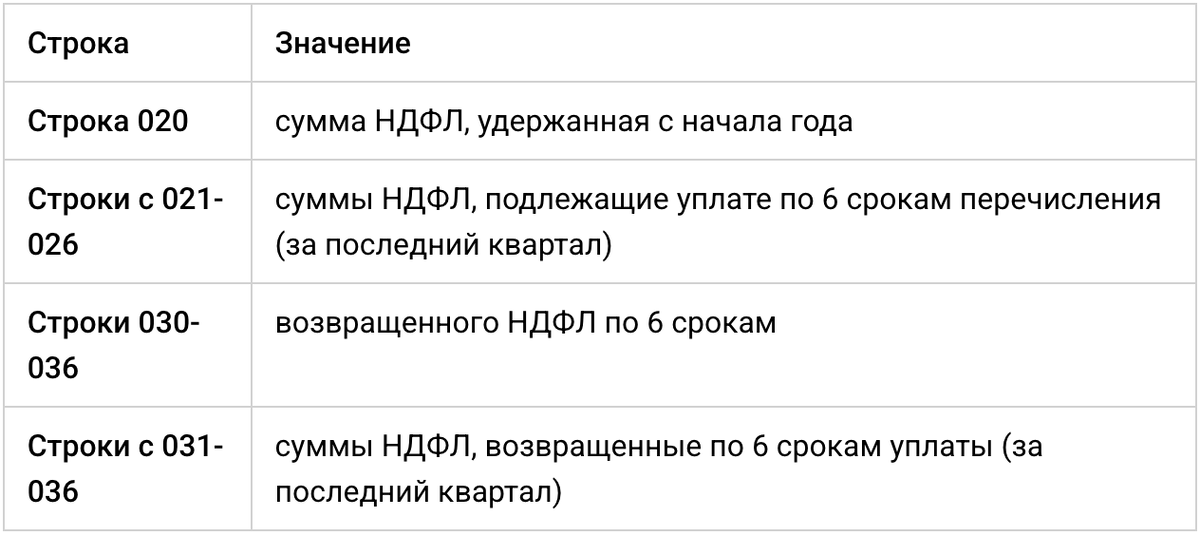

Между полями 020–024 и 030–032 первого раздела — НДФЛ к возврату не должен быть больше налога, который нужно перечислить. При проверке данного соотношения нужно брать в расчет три месяца отчетного периода.

Между полями «Налоговая база», «Общая сумма дохода» второго раздела и суммы вычетов. Сумма в поле «Налоговая база» второго раздела справки должна быть равна разнице между доходами и вычетами.

Доход во втором разделе справки с суммой всех полей приложения к справке. Должно выполняться контрольное соотношение: поле «Общая сумма дохода» раздела 2 = Сумма всех полей «Сумма дохода» приложения к справке.

Полный список контрольных соотношений представлен в письмах ФНС письмами от 20.12.2023 №БС-4-11/15922@5, от 28 февраля 2024 г. № БС-4-11/2234@ и от 5 апреля 2024 г. №БС-4-11/4009@.

Как рассчитывать выплаты для работников и составлять по ним отчетность в 2026 году

С 2026 года изменился размер МРОТ, нужно пересчитать зарплаты и пособия для сотрудников, НДФЛ и страховые взносы, также надо обратить внимание на отчетность для СФР и налоговой — многие формы будут обновлены. Чтобы вы избежали проблем и ошибок в расчетах и начислениях в 2026 году, мы обновили наш курс профпереподготовки «Бухгалтер по зарплате» и добавили самую актуальную информацию налоговой реформы-2026.

Вы научитесь рассчитывать зарплату, отпускные, больничные и налоги, сможете законно оптимизировать налоговую нагрузку, грамотно составлять отчетность, вести учет мигрантов и оформлять согласия на сбор персданных.

После обучения вы получите диплом о профессиональной переподготовке на 256 ак. часов.

Цена курса со скидкой 72%: 8 900 ₽ вместо 31 700 ₽. Осталось 3 места по этой цене. Записаться