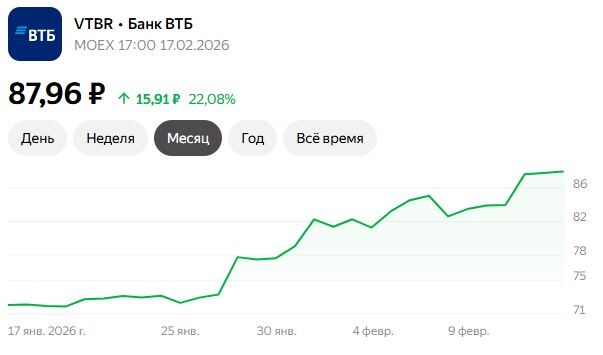

Февраль 2026 года. За окном метёт, а на Московской бирже – настоящая оттепель. Бумаги ВТБ, которые еще недавно никто не хотел брать даже за 70 рублей, вдруг рванули вверх. 22% за месяц – это не просто коррекция, это заявка на смену тренда. Но успеет ли поезд уйти до станции «Дивидендная отсечка»? Или главные прибыли еще впереди?

Давайте включим режим «холодный скальпель» и препарируем ситуацию. Без эмоций, но с азартом. Потому что история с ВТБ сейчас – это не просто «купить-продать», это чистый детектив с элементами триллера.

Цифры, от которых перехватывает дыхание: что стоит за ростом?

Итак, 22% роста. Много это или мало? Для голубых фишек – более чем достойно. Но смотрите глубже. Рост начался не на пустом месте, и уж точно не благодаря стаду баранов-инвесторов, которые вдруг проснулись.

Первое. Андрей Костин, глава банка, вышел к публике не с пустыми руками, а с конкретными цифрами. Прибыль за 2025 год — 500 млрд рублей . И это не фантастика, а реальный результат (за 10 месяцев уже было 407 млрд) . Но главное – взгляд в будущее. На 2026 год дают прогноз в 600-650 млрд . Почувствуйте разницу. Это рост почти на треть!

Почему это возможно? Тут включается магия финансового инжиниринга и макроэкономики. В 2025 году у банка была низкая чистая процентная маржа (NIM) — всего 1,1% . Простыми словами, они мало зарабатывали на разнице между ставками по кредитам и депозитам. В 2026 году этот показатель должен взлететь выше 2% . А ведь в тучные годы было и все 3%! Добавьте сюда продажу непрофильных активов (отели, которые скидывают с баланса) и вывод заблокированных активов в отдельную «дочку» — это еще плюс 50 млрд прибыли . Красиво? Безумно.

Второе — регуляторика. Да, ЦБ ужесточает нормативы (с 2026 года минимальная достаточность капитала поднимается до 9,75%) . Казалось бы, это минус. Но банк ждет, что ЦБ изменит подход к учету нематериальных активов. Это разово может добавить капиталу 0,5% . То есть ВТБ играет на опережение, как шахматист, просчитывающий ходы на три шага вперед.

Технический взгляд: график не обманет?

А теперь давайте посмотрим на график. Аналитики «Велес Капитала» еще несколько дней назад заметили интересную вещь: акции ВТБ вплотную подошли к июльскому максимуму — 84,46 рубля .

- Сценарий «Бычий»: Если цена закрепится выше 84,5 (а на 17.02.2026 она УЖЕ выше!) - дорога открывается к закрытию летнего гэпа на 93,05 рубля . А дальше... дальше начинается космос. «Велес Капитал» прогнозирует, что при оптимистичном сценарии котировки вполне могут целиться в район 100 рублей и даже выше . И это не фантазии, а чистая математика: уровень Фибоначчи 1.618 от прошлого ATH (абсолютного максимума) как раз упирается в трехзначные числа .

- Сценарий «Медвежий»: Пробой поддержки на 75,1 рубля сломает всю малину . Тогда — привет, коррекция.

Но техника техникой, а главный вопрос висит в воздухе, как дамоклов меч: что будет с дивидендами?

Дивидендная арифметика: считаем до гроша

Вот тут начинается самое интересное. Забудьте про старые модели. Рынок живет в новой реальности. Менеджмент ВТБ озвучил коридор выплат — от 25% до 50% от чистой прибыли.

Давайте прикинем на пальцах. Берем консервативный сценарий — 30-35% от прибыли 2025 года (500 млрд). Что получаем? Дивиденд может составить 12,5 — 14,5 рубля на акцию . От текущих цен (допустим, условные 80 рублей) это дает доходность 17-20% .

А теперь включаем режим «алчность». Если все сложится звезды (продажа активов, учет НМА, запас капитала) и они выплатят 50% — это уже 28% доходности . Против такого даже лучшие депозиты в топ-банках выглядят бледно.

НО! Есть нюанс. Точнее, жирный риск. Это достаточность капитала. Сейчас он на уровне 9,8%, а для комфортной выплаты дивидендов нужно не ниже 10,05-10,15% . Если капитала будет чуть-чуть не хватать, выплаты урежут до того самого минимума в 25%. В БКС прямо говорят: «У ВТБ фактически нет запаса капитала на случай форс-мажора» . Жестко, но честно.

До отсечки и после: два разных мира

Фаза 1: Гонка за дивами (прямо сейчас)

Мы именно в этой фазе. Рынок — это огромный психопат. Он всегда забегает вперед. Сейчас цена растет не потому, что завтра вы получите дивиденды, а потому что инвесторы охотятся за фактом их объявления.

В игру вступили не только частники, но и умные деньги. Они видят, что даже при минимальных 25% прибыли доходность перекрывает инфляцию и ставки по вкладам . Плюс, общее настроение: ЦБ намекает на снижение ключевой ставки (уже в феврале многие ждут движения, хотя консенсус на конец года — 13-16%) . А снижение ставки — это прямая дорога к росту котировок, особенно у таких процентно-чувствительных банков, как ВТБ.

Прогноз до отсечки: Движение к 93 рублям — это не вопрос «если», а вопрос «когда». Слишком сильный фундаментал и слишком жирный дивидендный крючок. Заседание Совета директоров, где объявят финальную цифру, станет моментом истины.

Фаза 2: Кровавый гэп и возрождение

А вот тут начинается высшая лига. Все знают, что после отсечки (примерно июль 2026 года) акции упадут. Это классика. Дивидендный гэп — святое.

НО! ВТБ — не классический случай. Смотрите:

- Прибыль 2026 года прогнозируется на уровне 650 млрд . То есть банк продолжит зарабатывать рекорды.

- Конвертация префов в обычку . Это техническая процедура, но она убирает с рынка «лишнюю» сущность и упрощает историю для инвесторов.

- Снижение ставки. К осени-зиме 2026 года эффект от смягчения ДКП проявится в полной мере.

Поэтому есть железобетонное ощущение: гэп закроют быстро. Те, кто не продаст бумаги перед отсечкой, а купит их после падения, могут оказаться в плюсе уже к осени. Аналитики «АКБФ» вообще дают целеустремленным инвесторам ориентир — 116,88 рубля (потенциал роста 51% от текущих) . Их коллеги из БКС чуть скромнее — 110 рублей .

Так уйдет ли цена выше 100 рублей?

Давайте честно. Сто рублей за акцию ВТБ — это не просто цифра. Это психологический рубеж. Это уровень, на котором будет драка не на жизнь, а на смерть.

Мой прогноз:

- До дивидендов: цена с высокой долей вероятности протестирует уровень 93-95 рублей. 100 рублей ДО отсечки — маловероятно, слишком быстро и слишком жирно для рынка, который еще помнит проблемы с капиталом. Но если объявят дивиденды ближе к 50% от прибыли — эйфория может вытолкнуть котировки и к трехзначным цифрам уже в июне.

- После дивидендов и гэпа: Вот тогда — ДА. Если вы купите бумаги после падения (в районе 70-75 рублей) и у вас хватит терпения держать их до конца года, увидеть 100+ рублей — это базовый сценарий. Потому что в стоимость начнут закладывать не только дивиденды-2025, а вечный двигатель прибыли 2026 года и нового цикла снижения ставок.

ВТБ сейчас — это ставка на возобновление экономического роста и на способность менеджмента жонглировать нормативами. Риск есть? Огромный. ЦБ может и не смягчиться так быстро, как все ждут. Просрочка по розничным кредитам может поползти вверх . Но если вы ищете историю с потенциалом двузначной доходности и готовы потерпеть 6-8 месяцев, ВТБ — ваш джокер.

Покупать на хаях перед дивидендами или ловить гэп? Второе — для хладнокровных охотников. Первое — для спекулянтов с крепкими нервами.

P.S. Помните: в моменте, когда цена пойдет к 100, все будут кричать, что это пузырь. Возможно. Но пузыри существуют, чтобы их надувать. Главное — выйти из воды до того, как она закипит.

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР). Перед принятием финансовых решений проведите собственный анализ или обратитесь за помощью к финансовым консультантам.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.