Многие сейчас думают: «Хочу, чтобы деньги приносили доход сами, без ежедневной беготни». В 2026 году это реально, но не волшебство — нужно вложить капитал и выбрать правильные инструменты. Давайте посчитаем честно: сколько реально нужно иметь на руках, чтобы получать 50 тысяч, 80 тысяч или 100 тысяч рублей в месяц пассивно (после налогов и инфляции). Цифры — средние по рынку на февраль 2026 (вклады, облигации, дивидендные акции).

Вариант 1. Самый безопасный — вклады и накопительные счета (доходность 12–15% годовых)

Сейчас банки ещё дают неплохие проценты на короткие вклады и накопительные счета (особенно акции для новых клиентов).

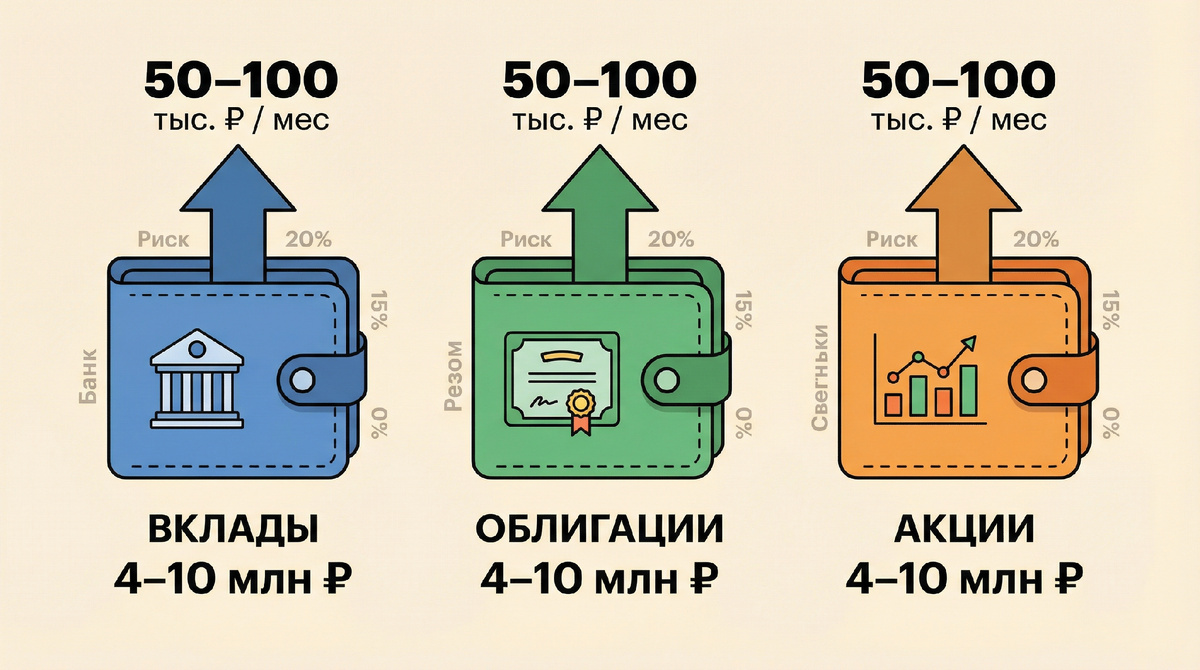

- Чтобы получать 50 000 ₽/мес (600 тыс. в год) → нужно ≈ 4,8–5 млн ₽ (при 12–13% годовых после налога 13%).

- 80 000 ₽/мес → 7,5–8 млн ₽.

- 100 000 ₽/мес → 9,5–10 млн ₽.

Плюсы: 100% страховка АСВ до 1,4 млн на банк, деньги всегда под рукой.

Минусы: доходность падает со временем, инфляция может съедать часть.

Совет: распределяй по 3–4 банка + бери вклады с пополнением.

Вариант 2. Облигации (ОФЗ + корпоративные) — 13–18% годовых с умеренным риском

ОФЗ (государственные) и надёжные корпоративные облигации — фаворит 2026 года. Купон + возможная переоценка при снижении ставок.

- 50 000 ₽/мес → 4–4,5 млн ₽ (при средней доходности 14–15% после налога).

- 80 000 ₽/мес → 6,5–7 млн ₽.

- 100 000 ₽/мес → 8–9 млн ₽.

Плюсы: надёжнее акций, можно купить на ИИС (налоговый вычет + льгота на купоны).

Минусы: нужно чуть разбираться (брокер Тинькофф/Сбер/ВТБ).

Лучшие сейчас: ОФЗ с фиксированным купоном 12–15 лет, корпоративки Газпром/Сбер/РЖД.

Вариант 3. Дивидендные акции — 8–15% годовых + рост цены (самый перспективный для роста)

Компании, которые стабильно платят дивиденды (Сбер, Газпром, Лукойл, МТС, Роснефть и др.). Средняя дивидендная доходность 8–12%, плюс акции могут расти.

- 50 000 ₽/мес → 5–7 млн ₽ (при 9–12% дивидендов).

- 80 000 ₽/мес → 8–10 млн ₽.

- 100 000 ₽/мес → 10–13 млн ₽ (если добавить рост цены — реально меньше).

Плюсы: дивиденды растут со временем, можно получать ежеквартально.

Минусы: цена акций может падать (риск выше).

ТОП на 2026: Сбер (высокие дивиденды), Лукойл, Газпром нефть, МТС.

Как начать с меньшей суммы (реалистично для большинства)

Если у тебя сейчас 1–3 млн ₽ — не грусти:

- Смешай: 50% облигации + 30% дивидендные акции + 20% вклады → доходность 12–15% в среднем.

- Реинвестируй дивиденды/купоны — через 5–7 лет капитал вырастет сильно.

- Добавляй ежемесячно 20–50 тыс. — ускоряешь путь к 50–100 тыс. пассивно.

Быстрый чек-лист: что выбрать именно тебе

- Боишься риска → вклады + ОФЗ.

- Хочешь 12–18% с минимумом хлопот → облигации на ИИС.

- Готов к колебаниям ради роста → дивидендные акции + немного ОФЗ.

- Начинаешь с нуля → сначала копи подушку 3–6 зарплат на вкладе, потом инвестируй.

А сколько ты уже накопил и на какой пассивный доход целишься в 2026–2027? Напиши в комментариях: 30 тысяч, 50, 100? Подписывайся — дальше будем считать, как дотянуть до цели (на машину, отпуск, раннюю пенсию). Лайк, если цифры заставили прикинуть свой бюджет! 💰