Полная анатомия сделок с «детскими деньгами» в 2026 году: от нотариальных ловушек до диктатуры Опеки и страхов покупателей.

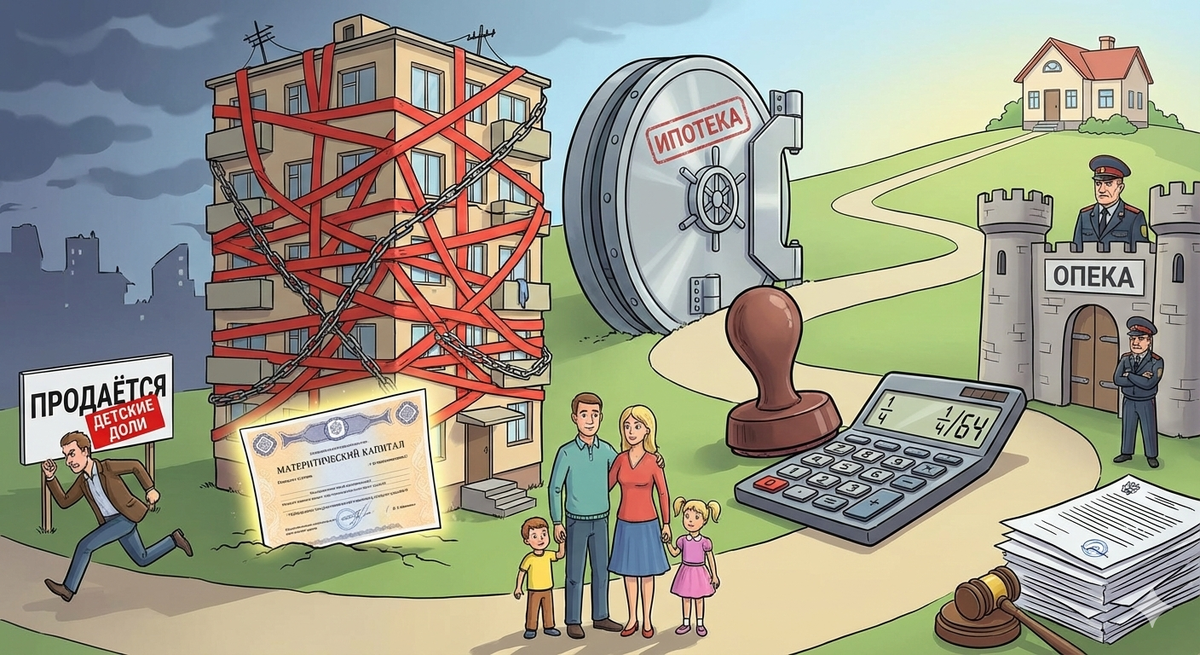

Получение материнского капитала — это праздник. Кажется, что государство наконец-то дало реальный инструмент для улучшения жизни. Семьи радостно несут сертификат (который в 2026 году уже давно цифровой) в банк, гасят часть ипотеки за «двушку» и вздыхают с облегчением: платеж стал меньше, жить стало легче.

Проходят годы. Семья растет, «двушка» становится тесной, доходы позволяют замахнуться на дом или трехкомнатную квартиру. И вот тут, на этапе продажи, выясняется страшная правда: вы не совсем владельцы своей квартиры. Вы — заложники государственной субсидии.

То, что казалось подарком, превращается в юридическое обременение, которое делает вашу недвижимость «токсичной» для рынка и втягивает вас в бюрократический квест уровня «Хардкор», пройти который без потерь удается единицам.

В этом фундаментальном разборе мы шаг за шагом пройдем путь продавца квартиры с маткапиталом, вскроем все неочевидные ловушки и объясним, почему иногда проще отказаться от этих денег, чем связываться с их последствиями.

Глава 1. Юридическая мина замедленного действия

В чем корень зла? В одном простом документе, который вы (или ваш супруг) подписали у нотариуса при использовании маткапитала — «Обязательство о выделении долей».

Суть обязательства

По закону (ФЗ №256), материнский капитал принадлежит не родителям, а всей семье. Используя его на улучшение жилищных условий, вы обязаны наделить собственностью всех членов семьи: себя, супруга и всех детей (имеющихся на тот момент и рожденных впоследствии, пока действует обязательство).

Срок: Вы обязаны выделить доли в течение 6 месяцев после того, как будет снято обременение с квартиры (обычно это выплата ипотеки).

Почему это становится проблемой?

В 90% случаев маткапитал гасит ипотеку. Пока ипотека не выплачена, квартира находится в залоге у банка. Банк, как залогодержатель, категорически против наделения детей собственностью. Почему? Потому что в случае вашего дефолта банк не сможет быстро отобрать и продать квартиру, где собственники — несовершеннолетние.

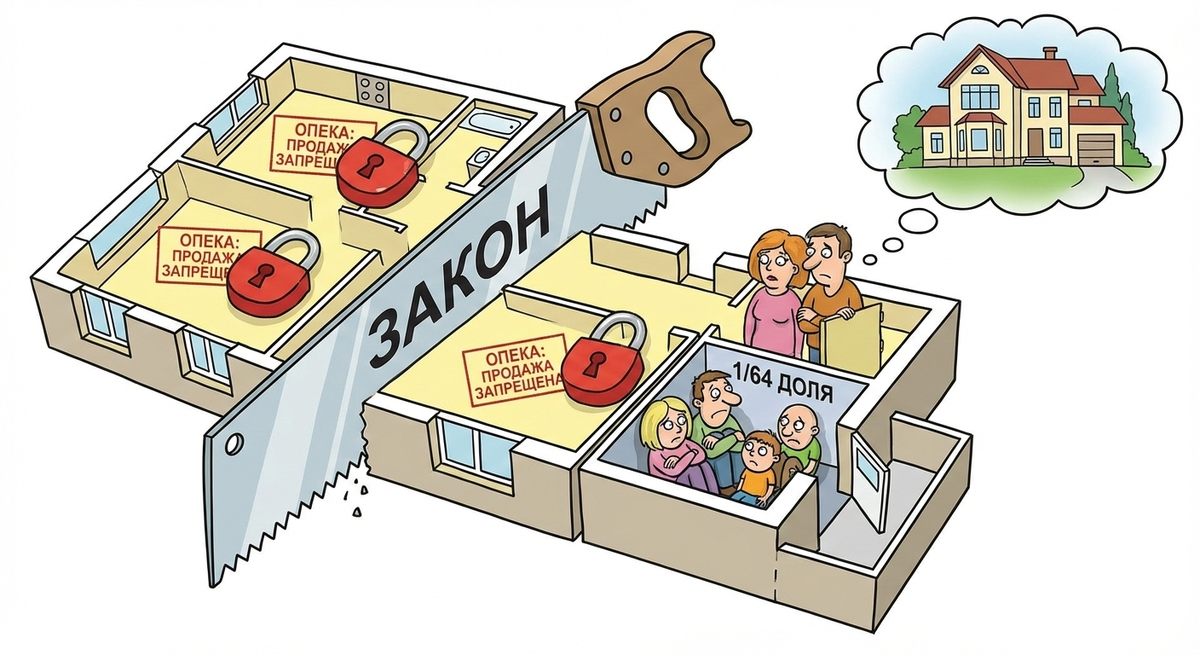

Ловушка №1: Замкнутый круг.

Вы хотите продать квартиру, чтобы расшириться. Но продать её нельзя, пока не выделены доли детям. А выделить доли нельзя, пока не погашена ипотека. А чтобы погасить ипотеку, вам нужно продать квартиру (потому что свободных миллионов у вас нет).

Добро пожаловать в квест. На этом этапе многие семьи застревают на годы, не понимая, как разорвать этот круг.

Глава 2. Этап "Погашение": Где взять деньги, если их нет?

Допустим, остаток долга по ипотеке — 2 миллиона рублей. Пока вы их не найдете, о продаже можно забыть. Вариантов немного, и все они рискованные:

- Потребительский кредит. Вы берете кредит под бешеный процент (в 2026 году ставки кусаются), гасите ипотеку, снимаете обременение, выделяете доли, продаете квартиру, гасите потребкредит.

Риск: Если продажа затянется, проценты по потребу вас разорят. - Занять у родственников/друзей. Самый безопасный вариант, если такие друзья есть.

- «Деньги покупателя» (Самый сложный вариант). Вы находите покупателя, который настолько хочет вашу квартиру, что готов закрыть ваш ипотечный долг своими деньгами (часто наличными) по предварительному договору купли-продажи (ПДКП).

Риск для покупателя: Он гасит ваш долг, а вы потом отказываетесь продавать (или не можете выделить доли). Он остается без денег и без квартиры, с перспективой многолетних судов. Поэтому найти такого покупателя в 2026 году — чудо. Обычно на это идут только с огромным дисконтом к цене.

Глава 3. Математика абсурда: Как правильно выделить доли?

Ипотека погашена. Вы с гордостью идете в МФЦ снимать обременение. Теперь у вас есть 6 месяцев на выделение долей. И тут начинается самая распространенная ошибка, которая стоит семьям миллионов.

Ошибка: «Дадим всем поровну»

Многие родители по незнанию или «по справедливости» решают выделить доли всем поровну. Например, в семье 4 человека, квартира 60 кв.м. Родители выделяют каждому по 1/4 доли (по 15 кв.м).

Почему это катастрофа?

Потому что теперь вы владеете не целой квартирой, а лишь ее половиной. А вторая половина принадлежит детям. Продать их доли можно только с разрешения Органов опеки и попечительства (об этом в следующей главе). Опека потребует купить детям взамен жилье, где их доли будут не меньше и не дешевле.

Если вы наделили детей по 1/4 в московской квартире, вам придется купить им по 1/4 в новой московской квартире. Мечта переехать в большой дом в Подмосковье или в другой регион рушится — там квадратный метр дешевле, и Опека сделку не пропустит.

Как делать правильно в 2026 году?

Закон не требует делить квартиру поровну. Он требует выделить долю, пропорциональную сумме маткапитала.

Пример расчета:Квартира стоила 10 млн руб. Маткапитал был 800 тыс. руб. (8% от стоимости).В семье 4 человека. Значит, на каждого приходится по 2% от суммы маткапитала (8% / 4).Детям нужно выделить по 2% от площади квартиры. Если квартира 60 кв.м, то доля ребенка — 1.2 кв.м.

Это законно! Судебная практика 2024–2026 годов подтверждает: выделение микродолей, соответствующих вкладу маткапитала, является надлежащим исполнением обязательства.

Но есть нюанс: Нотариусы часто отказываются оформлять такие микродоли, ссылаясь на региональные "санитарные нормы" жилья (например, не менее 6 кв.м на человека). Это незаконно, но спорить с нотариусом — отдельный суд. Приходится искать сговорчивого нотариуса или выделять чуть больше, чем положено по минимуму.

На этом этапе вам придется собрать кипу документов: соглашение о выделении долей, новые выписки ЕГРН, отчеты об оценке. Чтобы не сойти с ума от количества бумаг и не допустить ошибку в расчетах, которая потом заблокирует сделку в Росреестре, многие обращаются к специализированным сервисам подготовки документов для сделок с недвижимостью. Например, если вы хотите быть уверены, что ваше Соглашение о выделении долей составлено идеально и пройдет регистрацию с первого раза, можно воспользоваться онлайн-конструктором правовых документов с поддержкой юриста. Это экономит время и нервы на общении с МФЦ.

Глава 4. Финальный босс: Органы Опеки и Попечительства

Вы выделили доли. Теперь собственники — несовершеннолетние. Любая сделка с их имуществом возможна только с предварительного разрешения Опеки.

И вот здесь начинается настоящий феодализм. Нет единого федерального стандарта, как Опека должна принимать решения. В Москве одни правила, в Казани — другие, в деревне под Саратовом — третьи. Всё зависит от конкретного инспектора и его трактовки понятия «интересы ребенка».

Железное правило Опеки: «Не хуже, чем было»

Вы должны доказать, что в результате продажи старой и покупки новой квартиры жилищные и имущественные условия детей не ухудшатся.

Что проверяет Опека:

- Метраж: Доля ребенка в новой квартире должна быть не меньше в квадратных метрах, чем в старой.

- Стоимость: Доля в новой квартире должна быть не дешевле по рыночной оценке, чем в старой. (Вот где аукается ошибка с выделением слишком больших долей!).

- Инфраструктура (субъективный фактор): Опека может отказать в переезде из центра города в пригород, даже в дом большей площади, мотивируя это тем, что "в деревне нет хорошей школы и поликлиники".

Виды сделок, которые разрешает Опека:

- Одновременная сделка (Самый частый вариант): Вы в один день продаете старую и покупаете новую квартиру. Опека выдает разрешение с условием, что документы на новую собственность детей будут предоставлены в течение месяца.

- Сделка с использованием счетов несовершеннолетних: Если вы продаете, а новую квартиру покупаете не сразу (например, новостройку), Опека может разрешить положить деньги от продажи детских долей на их блокированные счета. Снять их можно будет только на покупку нового жилья. Но и тут ловушка: инфляция сжирает эти деньги, а купить на них что-то через год уже сложнее.

Сроки: Опека рассматривает заявление 15 рабочих дней. Любая ошибка в документах — отказ и все по новой. За это время ваш покупатель может трижды передумать.

Глава 5. Почему покупатели бегут от ваших квартир?

Теперь встаньте на место покупателя. Он видит в выписке ЕГРН несовершеннолетних собственников. Он знает, что квартира куплена с маткапиталом. Чем это грозит ему?

Риск оспаривания сделки.

Если вы нарушили процедуру: не так выделили доли, обманули Опеку, не предоставили детям новое жилье в срок — сделку можно признать недействительной.

Кто может подать в суд?

- Прокуратура (по наводке Опеки, если вы не отчитались о покупке).

- Сами дети, когда им исполнится 18 лет. Они могут заявить: "Родители продали мою долю, а взамен ничего не дали. Верните мне мою собственность".

Суд в таких делах почти всегда встает на сторону детей. Итог: у добросовестного покупателя забирают квартиру (или долю в ней), а вас обязывают вернуть деньги. Которых у вас, скорее всего, уже нет, так как вы их потратили на новое жилье.

Результат для продавца:

Квартиры с «детскими долями» висят на рынке месяцами. Чтобы их продать, приходится давать дисконт 10–15% от рыночной цены. Покупатели требуют железобетонных гарантий и проверок.

В 2026 году умные покупатели не верят на слово. Они требуют полную историю квартиры, проверяют использование маткапитала через Социальный фонд (бывший ПФР) и заказывают глубокую юридическую проверку чистоты объекта. Если вы продавец, будьте готовы к такому аудиту. А если вы покупатель, никогда не экономьте на этом этапе. Заказать профессиональную комплексную проверку юридической чистоты квартиры перед покупкой можно онлайн — специалисты проверят продавцов по базам банкротов, судов, МВД и проанализируют риски оспаривания сделки, включая "детский" фактор. Это ваша страховка от потери миллионов.

Глава 6. Мифы и вредные советы, которые приведут к уголовке

В интернете полно «диванных юристов», которые советуют, как обойти систему. В 2026 году все эти схемы ведут прямиком к ст. 159.2 УК РФ (Мошенничество при получении выплат).

Миф №1: «Я верну деньги в Социальный фонд, и обязательство снимется»

Реальность: Нет. Закон не предусматривает механизма «отката». Даже если вы вернете 800 тысяч государству, обязательство выделить доли в той самой квартире, на которую были потрачены деньги, остается в силе. Суды отказывают в снятии обязательства даже после возврата средств.

Миф №2: «Я выделю детям доли в квартире бабушки, а эту продам чистой»

Реальность: Обязательство четко гласит: доли должны быть выделены в том жилом помещении, которое приобретено (или реконструировано) с использованием средств МСК. Замена объекта возможна только в исключительных случаях и только через суд с участием Опеки. Просто так «перекинуть» обязательство нельзя.

Миф №3: «Продам по-тихому, никто не узнает»

Реальность: В 2026 году базы Росреестра и Социального фонда синхронизированы. При регистрации перехода права собственности Росреестр видит отметку об использовании МСК. Если долей нет — сделка просто не пройдет регистрацию. Если же вы умудрились снять обременение банка, не выделив доли, и продали квартиру — это чистая уголовная статья. Прокуратура выявляет такие сделки на раз-два.

Глава 7. Пошаговый план выживания (если вы всё же решились)

Если, прочитав всё это, вы всё еще хотите продавать, вот ваш чек-лист. На весь процесс закладывайте от 4 до 8 месяцев.

- Оценка ситуации: Найдите деньги на погашение остатка ипотеки (без участия покупателя!).

- Погашение ипотеки: Закройте кредит, возьмите справку в банке, снимите обременение в МФЦ (5–7 дней).

- Расчет долей: Обратитесь к юристу, который посчитает МИНИМАЛЬНО возможные доли детей, исходя из суммы маткапитала. Не занимайтесь самодеятельностью.

- Выделение долей: Оформите у нотариуса Соглашение о выделении долей и зарегистрируйте его в Росреестре (еще 7–10 дней). Теперь ваша квартира официально «проблемная».

- Поиск альтернативы: Найдите квартиру, которую будете покупать взамен. Получите от продавцов все документы. Убедитесь, что они готовы ждать Опеку.

- Поиск покупателя на свою квартиру: Сразу предупреждайте о детских долях и альтернативной сделке. Будьте готовы к торгу.

- Поход в Опеку: Соберите пакет документов на обе квартиры, на всех членов семьи и подайте заявление. Ждите 15 дней. Молитесь, чтобы инспектор был в хорошем настроении.

- Сделка: Получив разрешение (Приказ) Опеки, идите к нотариусу. Сделки с долями несовершеннолетних подлежат обязательному нотариальному удостоверению (это дополнительные расходы, около 20–30 тыс. руб.).

- Отчет перед Опекой: После регистрации новой квартиры сразу же принесите в Опеку новые выписки ЕГРН, подтверждающие, что дети получили свою собственность. Забудете — ждите в гости прокуратуру.

Когда весь этот ад закончится, вам потребуется отдых. И помощь в организации переезда, потому что сил паковать коробки уже не останется. Чтобы финальный этап квеста прошел гладко, можно заранее заказать услуги профессиональных муверов с упаковкой и разборкой мебели. В 2026 году это уже не роскошь, а способ сохранить остатки нервной системы.

Итог: Стоит ли овчинка выделки?

Материнский капитал в 2026 году — это не подарок. Это очень сложный финансовый инструмент с высокими рисками.

Кому он выгоден? Тем, кто покупает свое «последнее» жилье. Большую квартиру или дом, где семья планирует жить 15–20 лет, пока дети не вырастут. В этом случае вы гасите ипотеку, выделяете доли и спокойно живете, не думая о продаже.

Кому он противопоказан? Молодым семьям, покупающим «стартовую» однушку или студию в ипотеку с планами расшириться через 3–5 лет. Использование маткапитала в этом случае намертво привяжет вас к этой маленькой квартире. Экономия на процентах по ипотеке может быть полностью съедена дисконтом при продаже и расходами на нотариусов и юристов, не говоря уже о потраченных нервах.

Прежде чем нести сертификат в банк, подумайте не о том, как легко его вложить, а о том, как тяжело будет потом выйти.

Статья актуальна на февраль 2026 года. Законодательство и практика Опеки могут меняться. Перед любой сделкой обязательна консультация с профильным юристом по недвижимости.