В последние недели финансовые телеграм-каналы и соцсети буквально взрываются от инсайдов: «РЖД — банкрот», «Долг пробил потолок», «Монополия распродает имущество». Для обывателя это звучит как очередной апокалиптический прогноз, которых мы слышим сотни.

Но я привык не верить заголовкам, а смотреть в отчетность. Я посмотрел балансовые ведомости за 2024–2025 годы, протоколы Совета директоров и правительственные распоряжения, чтобы понять: что на самом деле происходит с главным перевозчиком страны?

Спойлер: ситуация действительно критическая. Мы наблюдаем классический пример того, как гигантская структура попала в «кредитную спираль» и теперь вынуждена продавать фамильное серебро, чтобы просто обслуживать проценты.

Давайте разберем по винтикам, как компания дошла до жизни такой, почему новенький небоскреб в «Москва-Сити» пошел с молотка и, главное, как эти проблемы монополии ударят по вашему кошельку в 2026 году.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Анатомия долга: 4 триллиона причин для паники

Начнем с главной цифры, которая пугает экономистов. Совокупный долг РЖД к началу 2026 года превысил 4 триллиона рублей. Чтобы вы понимали масштаб: это примерно 50 миллиардов долларов. Это больше, чем бюджеты многих небольших стран. Но проблема не в самой сумме (для гиганта вроде РЖД большие долги — это норма), а в их структуре.

Я изучил долговой портфель. На конец 2025 года ситуация выглядела так:

- 53% — длинные кредиты (это нормально).

- 47% (1,64 трлн руб.) — краткосрочные долги.

И вот здесь зарыта мина замедленного действия. Краткосрочный долг — это деньги, которые нужно отдать «прямо сейчас» или в течение года. Когда почти половина вашего долга — «короткая», вы попадаете в зависимость от текущей ставки ЦБ.

РЖД вынуждена постоянно перекредитовываться. Брать новые кредиты, чтобы гасить старые. Но старые брались под 7-10%, а новые дают под 15-18%.

Это называется «ловушка ликвидности». Стоимость обслуживания долга растет лавинообразно. Компания работает уже не на развитие, и даже не на зарплаты машинистам, а на выплату процентов банкам.

Выручка растет, прибыль исчезает

В бизнесе есть понятие «операционный рычаг». У РЖД он сработал в обратную сторону. Давайте посмотрим на динамику чистой прибыли. Цифры говорят громче любых слов:

- 2024 год: Прибыль упала в 3,4 раза (до 50,7 млрд руб.).

- 1 полугодие 2025 года: Прибыль рухнула в 26 раз (до смешных 4,4 млрд руб.).

Как такое возможно, если тарифы постоянно растут, а выручка увеличилась на 10%?

Все просто: инфляция издержек. РЖД это огромный потребитель топлива, металла, запчастей и электроэнергии. Цены на всё это выросли драматически. Плюс — фонд оплаты труда (людей нужно удерживать, иначе некому будет водить поезда).

В итоге себестоимость перевозок растет быстрее, чем РЖД успевает повышать цены. Фактически, операционная деятельность компании балансирует около нуля. В любой рыночной экономике компанию с такими показателями (долг 4 трлн при прибыли 4 млрд) уже давно объявили бы банкротом.

Почему банкротства не будет?

Потому что РЖД — это «Too Big To Fail» (слишком большие, чтобы упасть). Государство не допустит остановки поездов. Но спасение утопающего будет стоить очень дорого, и оплачивать этот банкет, в конечном счете, будем мы с вами.

Большая распродажа

Когда у вас нет денег платить по кредитам, вы начинаете продавать имущество. Именно это сейчас и происходит с монополией. И список лотов на продажу вызывает оторопь даже у циничных аналитиков.

Moscow Towers: Памятник неэффективности

Самая громкая новость — продажа башни в «Москва-Сити».

Хронология абсурда:

- 2024 год: РЖД покупает 350 000 кв. м в небоскребе Moscow Towers за 193 миллиарда рублей. Цель благая — собрать всех сотрудников в одном офисе.

- 2026 год: Правительство поручает срочно продать башню.

Почему? Потому что денег нет. Они хотят продать её за ту же цену (около $2,4 млрд), чтобы закрыть дыры в бюджете. Но вдумайтесь: компания заморозила почти 200 миллиардов рублей на два года. Она платила проценты по кредитам на эту покупку. Теперь она продает актив «в ноль» (если вообще найдет покупателя на такой гигантский объект).

С точки зрения управления капиталом — это катастрофа. Это чистый убыток на десятки миллиардов рублей (проценты + инфляция), который просто списали.

Продажа «курицы, несущей золотые яйца»

РЖД планирует продать 49% акций Федеральной грузовой компании (ФГК). Это один из немногих активов, который реально генерирует кэш. Это 134 тысячи вагонов, которые приносят прибыль.

Продавая долю в ФГК, РЖД получает разовую выплату (оценивается в 44 млрд руб.), но лишает себя половины дивидендов в будущем. Это классическая стратегия выживания одним днем: «проесть» активы, чтобы закрыть кассовый разрыв сегодня, наплевав на то, что будет завтра.

Миф о Рижском вокзале

В сети разгоняют панику, что продадут и Рижский вокзал. Я проверил документы Совета директоров.

- Факты: В плане приватизации здания вокзала нет.

- Что есть: Есть планы масштабной застройки грузовых дворов и прилегающих территорий. Там планируют возвести 3 млн кв. метров жилья и офисов.

Скорее всего, слух родился из непонимания разницы между «продажей вокзала» и «девелопментом территории». Вокзал останется, а вот промзоны вокруг превратятся в очередной человейник.

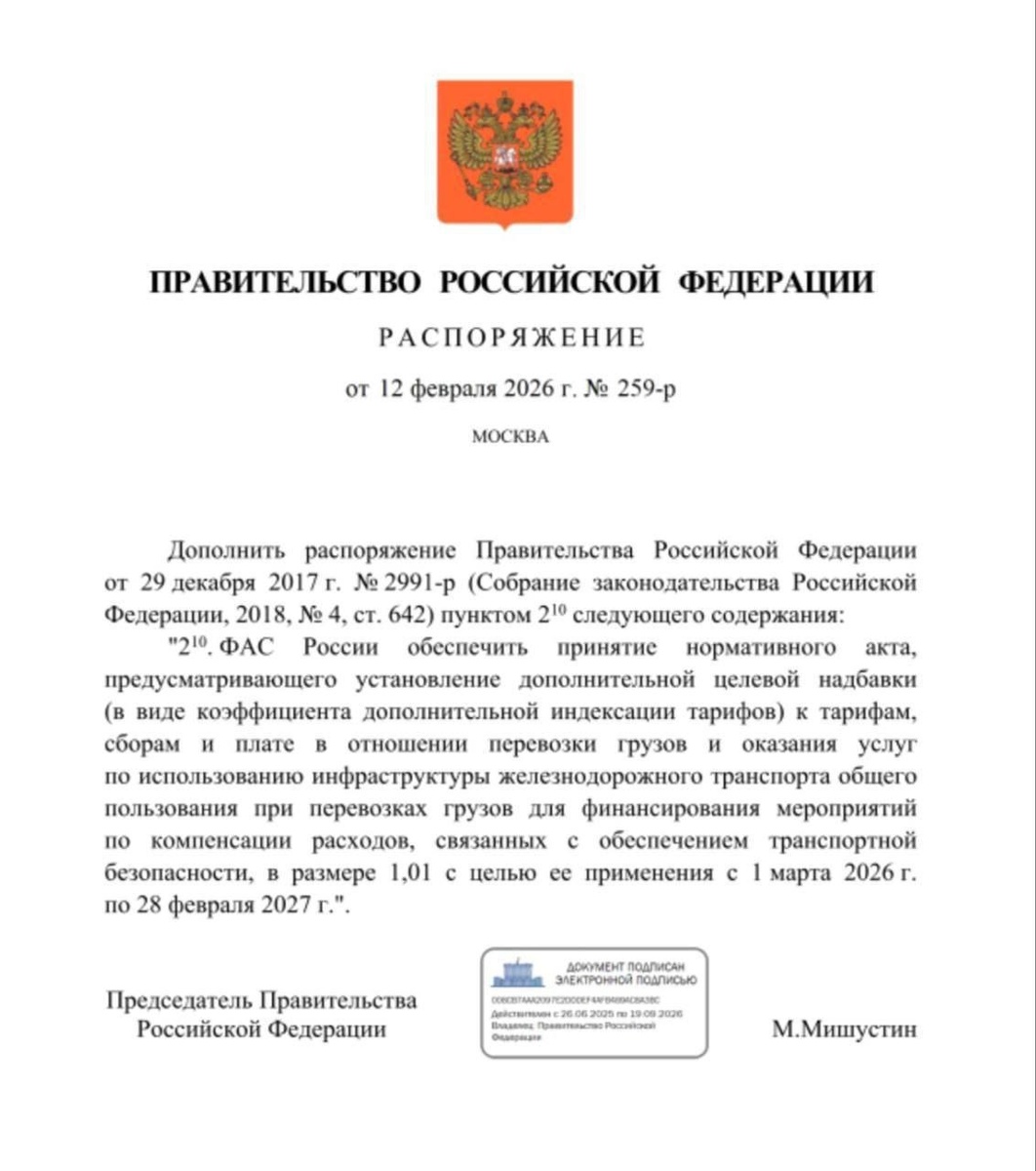

Тарифы

С 1 марта 2026 года тарифы на грузоперевозки повышают на 1%.

- Официально: деньги пойдут на «обеспечение транспортной безопасности».

- Реально: Это попытка собрать с рынка хоть какие-то крохи ликвидности (около 23 млрд рублей).

Вам кажется, что 1% — это мало? В масштабах экономики это миллиарды. И самое главное: тарифы РЖД — это налог на всё. Вы покупаете хлеб — в его цене есть зерно, которое везли по железной дороге. Вы строите дачу — арматура, цемент, лес ехали в вагонах. Повышение тарифов разгоняет инфляцию по всей цепочке. Производители не будут платить из своего кармана — они переложат эти расходы на вас.

Инвестиционный тупик

Из-за долгового кризиса РЖД пришлось порезать Инвестпрограмму на 2026 год на 25%.

Что это значит на практике?

- Меньше денег на расширение «узких мест» (Восточный полигон).

- Меньше закупок новых локомотивов.

- Деньги остаются только на ремонт путей, чтобы поезда банально не сходили с рельсов.

Это стагнация. В момент, когда экономике нужно разворачиваться на Восток и Юг, главная транспортная артерия страны переходит в режим жесткой экономии и латания дыр.

Кому верить?

Заявления о «фактическом банкротстве» РЖД это не фейк и не преувеличение. Это суровая экономическая реальность.

- Долг: Неподъемный (4 трлн).

- Операционка: Убыточная или околонулевая.

- Стратегия: Распродажа активов ради выживания.

Для нас с вами это означает две вещи:

- Инфляция продолжится. Тарифы будут повышать и дальше, другого выхода у них нет.

- Государство скорее всего снова заплатит. Долги РЖД будут реструктуризировать за счет бюджета или докапитализации.

2026 год станет годом выживания для монополии. И пока гиганты решают свои проблемы, нам стоит позаботиться о своих семейных бюджетах, избавившись от лишних иллюзий.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.

Данный разбор базируется на открытых финансовых отчетах и не является инвестиционной рекомендацией.