Потребительская кооперация как институт доверия в сделках с недвижимостью: альтернатива «эффекту Долиной»

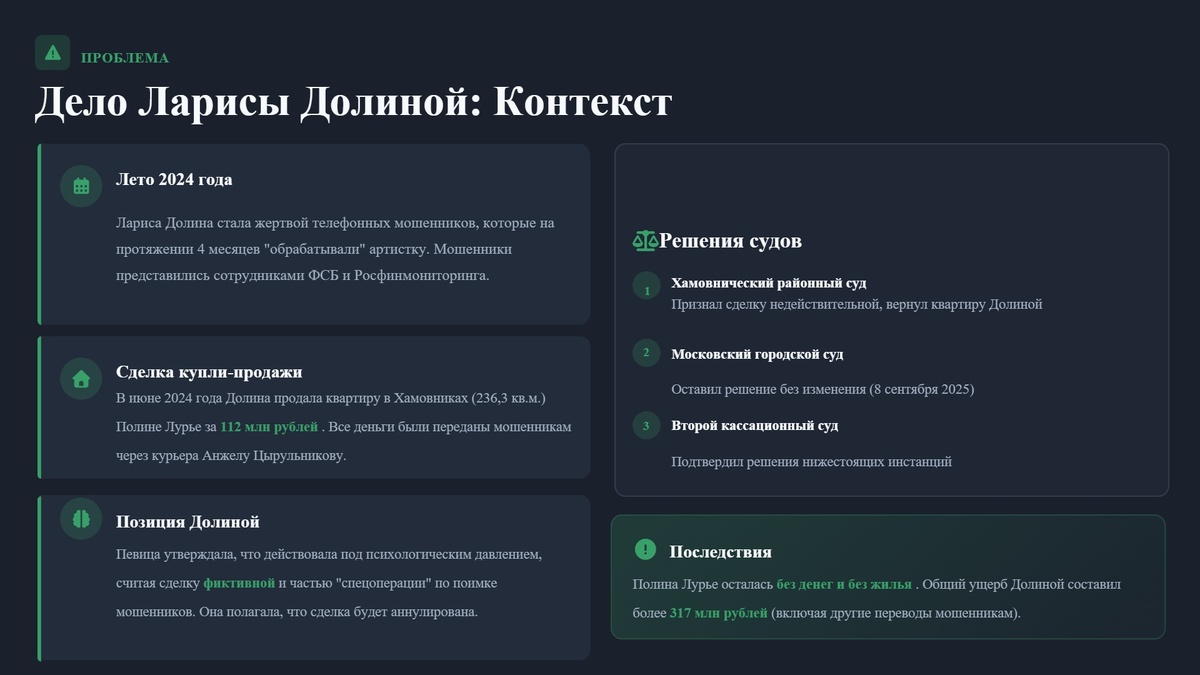

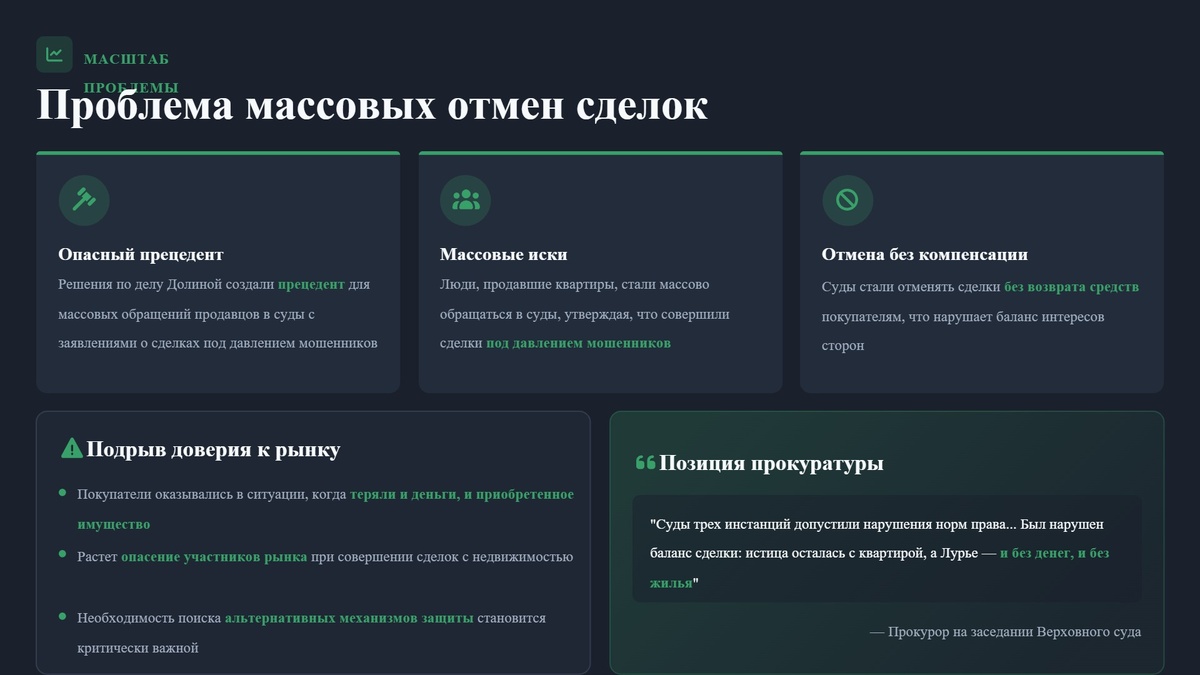

Дело Ларисы Долиной обнажило хроническую уязвимость граждан при совершении крупных имущественных сделок. Жертва мошенничества, действовавшего под маской «спецоперации», лишилась не только квартиры, но и вырученных от её продажи средств — и всё это в рамках формально законной сделки. Верховный Суд РФ, восстановив баланс между защитой добросовестного приобретателя и интересами пострадавшего, тем не менее не предложил механизма предупреждения подобных случаев. Именно здесь открывается пространство для институциональных решений, в которых потребительская кооперация может сыграть роль не просто альтернативы, а системного корректива рыночной анонимности.

Ключевая слабость классической купли-продажи недвижимости — её односторонняя ориентация на формальную юридическую чистоту, игнорирующая контекст принятия решения. Закон требует проверки дееспособности, но не способности человека противостоять манипуляции. Нотариус удостоверяет подпись, но не психическое состояние. Банк переводит деньги, но не задаёт вопрос: «Вы уверены?». Кооператив же, по своей природе, — сообщество, основанное на взаимном доверии, прозрачности и коллективной ответственности. Это позволяет интегрировать в сделку не только юридические, но и социальные механизмы защиты.

Предлагаемый подход не отменяет рынок, а дополняет его институтом кооперативного сопровождения. Продавец и покупатель, став пайщиками одного кооператива, получают доступ к процедуре, где переход права собственности происходит не напрямую, а через паевой фонд. Этот механизм — не уловка, а реализация принципа, заложенного в Законе № 3085-1: имущество, внесённое в паевой фонд, становится объектом коллективного управления. Кооператив, принимая недвижимость, берёт на себя ответственность за её сохранность и легитимность передачи. Но чтобы избежать рисков, связанных с возможным давлением на пайщика, кооператив вправе запросить дополнительные гарантии — в том числе судебное подтверждение добровольности внесения имущества в паевой фонд.

Такой судебный этап — не бюрократическая проволочка, а точка остановки, позволяющая «остыть» сделке и включить независимую проверку. В отличие от уголовного процесса, который запускается после ущерба, здесь суд участвует до финального перехода прав — как гарант свободы волеизъявления. Если пайщик действительно действует осознанно, суд подтвердит его право, и кооператив примет имущество. Если же за фасадом «добровольности» скрывается манипуляция — процедура остановится на этом этапе, не допустив потери имущества.

Дальнейший этап — работа с внутренней экономической платформой, построенной на ПО Cyclos. Здесь важно подчеркнуть: речь не идёт о создании банковского аналога. Платформа функционирует как учётный и расчётный инструмент внутри закрытого круга пайщиков, где все транзакции носят характер внутренних расчётов по паевым обязательствам. Средства, эквивалентные стоимости недвижимости, зачисляются на специальный счёт пайщика-продавца не как наличные деньги, а как условные единицы, обеспеченные активом кооператива (самой недвижимостью). Это создаёт эффект «замороженного эскроу»: деньги не покидают систему до тех пор, пока не будет найден покупатель и не состоится встречная передача средств.

Покупатель, в свою очередь, также проходит этап внесения паевого взноса, который фиксируется на его внутреннем счёте. Только после этого кооператив передаёт ему недвижимость, одновременно гася обязательства перед продавцом. Таким образом, сделка завершается не моментальным переводом, а сбалансированным обменом обязательствами внутри системы, где каждый шаг документирован, прослеживаем и обратим.

Преимущества такого подхода многослойны:

- Социальный фильтр. Вступление в кооператив предполагает знакомство с его принципами, участие в жизни сообщества. Мошенник не сможет легко встроиться в такую среду — кооперативы работают на доверии, а не на анонимности.

- Юридическая устойчивость. Переход права через паевой фонд снижает риски оспаривания сделки третьими лицами, поскольку кооператив выступает добросовестным приобретателем, действующим в рамках устава.

- Финансовая безопасность. Отсутствие немедленного вывода средств исключает классический сценарий «получил деньги — исчез». Даже если мошенник каким-то образом проник в систему, он столкнётся с необходимостью найти второго участника — покупателя, что многократно усложняет схему.

- Обратимость. При срыве сделки на любом этапе актив остаётся в паевом фонде, а обязательства аннулируются без финансовых потерь для сторон.

Конечно, такой механизм не универсален. Он эффективен в локальных сообществах, где кооперативы развиты, а участники разделяют ценности взаимопомощи. Он не заменит рынок, но предлагает альтернативу для тех, кто ищет не просто сделку, а гарантированную безопасность. В условиях, когда даже Верховный Суд признаёт уязвимость граждан перед новыми формами мошенничества, институты гражданского общества — такие как потребительская кооперация — могут стать не просто опорой, а лабораторией устойчивых решений.

Идея не в том, чтобы усложнить сделку, а в том, чтобы вернуть в неё человеческий фактор — через сообщество, через коллективную ответственность, через прозрачность каждого шага. В этом — не утопия, а практическая адаптация кооперативных принципов к вызовам цифровой эпохи.

https://Coopteam.ru