Представьте: вы взяли кредит, честно платили, но случилось непредвиденное — потеря работы, болезнь, и вы допустили просрочку. Вы ждете звонков коллекторов, готовитесь к суду, копите силы. А вместо этого — бац! — и деньги уже списаны с карты. Без суда, без заседаний, без повесток. Просто потому, что когда-то в кредитном договоре вы поставили подпись под незаметной строчкой, разрешающей банку обратиться к нотариусу.

Эта схема называется исполнительная надпись нотариуса. И она работает как тихий убийца ваших денег. Законодательное собрание Санкт-Петербурга внесло в Госдуму законопроект, который призван защитить заемщиков от этой практики . Люди жалуются, и их услышали.

Давайте разбираться по порядку: что это за зверь, почему он опасен и что изменится, если закон примут.

Часть 1. Исполнительная надпись нотариуса: что это и с чем её едят

Механизм без суда и следствия

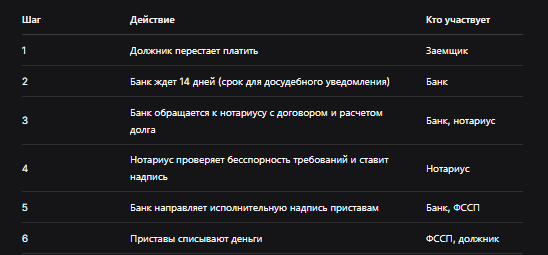

Исполнительная надпись нотариуса — это особая отметка на кредитном договоре, которая превращает его в документ, равный по силе судебному решению . Если у банка есть такая надпись, он может пойти не в суд, а сразу к судебным приставам. Приставы возбуждают исполнительное производство и списывают деньги со счетов должника. Всё.

Никаких судебных заседаний. Никакой возможности объяснить, почему вы не платили. Никакого рассмотрения обстоятельств. Просто списание.

Как это выглядит в идеале (для банка):

Весь процесс занимает 1-2 месяца вместо полугода судебных тяжб.

Откуда взялось это право?

Нотариусы получили право совершать исполнительные надписи еще в 2008 году (Федеральный закон № 306-ФЗ). Предполагалось, что это упростит взыскание по бесспорным требованиям — например, когда должник не оспаривает долг, но просто не платит .

Но практика пошла по другому пути. Банки начали включать условие о возможном взыскании по исполнительной надписи во все типовые договоры, не выделяя его и не объясняя последствий .

Часть 2. Почему это стало проблемой: что говорят в Петербурге

Навязанное согласие

Депутат Законодательного собрания Санкт-Петербурга Андрей Рябоконь, автор законопроекта, указывает на главную проблему: отсутствие реального информирования заемщиков .

В пояснительной записке к проекту он ссылается на позицию Центробанка: банки часто включают условие о взыскании по исполнительной надписи в договор по умолчанию, а попытка отказаться от него превращается для граждан в "неразрешаемый ребус" .

Цитата из документа:

"Потребители как экономически более слабая сторона в отношениях с кредитной организацией не получают в данной ситуации должные гарантии защиты своих прав, в данной части законодатель представляет явное немотивированное преимущество кредитным организациям" .

10 дней, которые решают всё

Если банк получил исполнительную надпись, у должника есть всего 10 дней на её обжалование . При этом:

- иск нужно подавать по месту нахождения нотариуса (который может быть в другом городе);

- срок отсчитывается с момента, когда должник узнал о надписи (но доказать, когда узнал, сложно);

- за эти 10 дней нужно собрать документы, найти юриста, составить заявление.

Для человека, который только что обнаружил списание денег, это почти нереально.

Часть 3. Что предлагает законопроект

Три главных изменения

Законопроект, внесенный в Госдуму, предлагает кардинально пересмотреть порядок получения согласия заемщика на внесудебное взыскание .

Зачем нужна задержка в 14 дней?

Авторы законопроекта исходят из простой психологии: человек, который берет кредит, часто находится в состоянии эйфории или стресса. Ему нужны деньги здесь и сейчас, он готов подписать что угодно, лишь бы побыстрее получить заветную сумму. Через две недели, когда кредит уже потрачен и эмоции улеглись, он может трезво оценить риски.

14 рабочих дней — это примерно три недели. Времени достаточно, чтобы:

- внимательно прочитать договор;

- проконсультироваться с юристом;

- осознанно принять решение: готов ли я к тому, что в случае просрочки со мной расправятся без суда?

Что будет, если заемщик откажется?

Если человек не подпишет отдельное соглашение об исполнительной надписи, банк не сможет использовать этот механизм. При возникновении просрочки кредитору придется идти в суд в общем порядке .

Это возвращает нас к нормальной логике: спор о деньгах должен решать суд, а не нотариус.

Часть 4. В какие законы вносят изменения

Законопроект затрагивает два ключевых нормативных акта :

- Основы законодательства Российской Федерации о нотариате (утв. ВС РФ 11.02.1993 № 4462-1). Именно этот документ регулирует деятельность нотариусов, включая право на совершение исполнительных надписей.

- Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)». Здесь прописаны требования к договорам с гражданами, включая условия о способах взыскания.

Поправки синхронизируют оба закона: если в кредитном договоре нет отдельного "отложенного" согласия, нотариус не вправе совершать исполнительную надпись.

Часть 5. Что говорят в судах: практика 2025-2026 годов

Пока законодатели думают, суды уже начали формировать практику защиты заемщиков. Показательный пример — дело, рассмотренное Белгородским областным судом в феврале 2026 года .

История жительницы Белгородской области

Женщина обнаружила, что с неё взыскивают долг по кредиту, который она не брала. Мошенники оформили заём на её паспортные данные. Банк, не разобравшись, обратился к нотариусу и получил исполнительную надпись.

Когда истица узнала о списании, она попыталась обжаловать надпись, но пропустила 10-дневный срок. Суд первой инстанции ей отказал, указав, что в договоре стоит подпись (пусть и поддельная), а значит, формально банк прав.

Апелляция встала на сторону женщины. Белгородский облсуд указал: обязательное условие для исполнительной надписи — бесспорность требования . А если возбуждено уголовное дело по факту мошенничества, значит, есть спор. Есть сомнения. Есть основания полагать, что человек ничего не должен.

Суд отменил исполнительную надпись и восстановил срок на обжалование .

Вывод из этого дела

Даже сейчас, при действующем "удобном" для банков порядке, суды готовы защищать граждан, если есть реальный спор. Но проблема в том, что большинство людей не доходят до суда — они просто не знают о своих правах или пропускают короткие сроки.

Часть 6. Что делать заемщику прямо сейчас: практические советы

Пока закон не принят (а это случится не раньше второй половины 2026 года), защищаться нужно самостоятельно. Вот пошаговая инструкция.

Шаг 1. Внимательно читайте договор

Перед подписанием кредитного договора найдите в нем пункт об исполнительной надписи нотариуса. Он может называться по-разному: "внесудебный порядок взыскания", "обращение взыскания на имущество", "согласие на совершение исполнительной надписи" .

Если вы нашли такой пункт:

Шаг 2. Требуйте отдельного согласия

Попросите сотрудника банка оформить согласие на внесудебное взыскание отдельным документом . Даже сейчас, до принятия закона, это ваше право. Если банк отказывается — задумайтесь, стоит ли иметь с ним дело.

Шаг 3. Не подписывайте в спешке

Никогда не подписывайте кредитные документы в день получения денег, если вам дают их "прямо сейчас" . Возьмите договор домой, почитайте спокойно, посоветуйтесь с близкими.

Шаг 4. Сохраняйте копии и фиксируйте даты

Сфотографируйте все подписанные документы, сохраните их в облаке. Запишите дату подписания — от неё будут отсчитываться сроки .

Шаг 5. Если пришло уведомление — действуйте немедленно

Получили уведомление о совершении исполнительной надписи? У вас есть 10 дней .

План действий:

- День 1-2: собрать все документы, сделать запрос в банк.

- День 3-4: найти юриста или подготовить возражения самостоятельно.

- День 5-7: подать иск об отмене исполнительной надписи в суд по месту нахождения нотариуса.

Шаг 6. Если срок пропущен — просите восстановить

Если вы узнали о надписи поздно, ссылайтесь на уважительные причины пропуска: болезнь, командировка, неполучение почты. Белгородское дело показало: суды могут пойти навстречу .

Часть 7. Почему нотариусы вообще этим занимаются?

Справедливый вопрос: почему нотариусы, которые должны защищать права граждан, вдруг стали инструментом банковского взыскания?

Исторически нотариат выполнял функцию "превентивного правосудия". Нотариус удостоверяет сделку, проверяет законность, разъясняет последствия. Исполнительная надпись изначально предназначалась для действительно бесспорных случаев: например, если есть долговая расписка, должник её не оспаривает, но просто не платит.

На практике всё иначе. Нотариус проверяет только формальные условия:

- есть ли в договоре условие о внесудебном взыскании;

- прошло ли 14 дней с момента уведомления должника;

- правильно ли составлен расчет.

Проверять, действительно ли человек брал кредит, не подписывал ли договор под влиянием обмана, не пропустил ли сроки по уважительной причине — это не входит в компетенцию нотариуса. Эти вопросы должен решать суд.

Поэтому инициатива петербургских депутатов — это попытка вернуть баланс: да, можно взыскивать без суда, но только если человек реально и осознанно на это согласился, а не просто подмахнул типовой договор.

Часть 8. Что изменится, если закон примут

Представим 2027 год. Закон вступил в силу.

Как выглядит идеальный сценарий:

Что останется без изменений:

- Сама процедура исполнительной надписи (бесспорные долги по-прежнему можно будет взыскивать быстро).

- Обязанность нотариуса проверять бесспорность требований.

- Возможность обжалования в суде.

Бесплатная консультация юриста

Заключение

История с исполнительной надписью нотариуса — классический пример того, как хороший инструмент, созданный для упрощения жизни, превращается в дубину против слабой стороны. Банки годами пользовались правовой неграмотностью граждан, включая в договоры незаметные пункты и лишая людей права на судебную защиту.

Законопроект, внесенный петербургскими депутатами, восстанавливает справедливость. Он не отменяет внесудебное взыскание как таковое, но делает его осознанным выбором заемщика, а не сюрпризом из типового договора.

Что важно запомнить:

- Исполнительная надпись нотариуса позволяет банку взыскать долг без суда .

- Сейчас банки включают это условие в договоры "по умолчанию", не акцентируя внимание клиента .

- Обжаловать надпись сложно: всего 10 дней и подсудность по месту нахождения нотариуса .

- Законопроект предлагает отдельное соглашение, которое можно подписать не ранее чем через 14 рабочих дней после основного договора .

- Если согласия нет — только суд.

- Судебная практика уже сейчас готова защищать граждан, но лучше не доводить до суда и не подписывать сомнительных условий .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Следите за новостями из Госдумы. Если закон примут, оформление кредитов станет чуть сложнее, но зато честнее. А пока — читайте договоры внимательно и не дайте себя обмануть.