Знаете, чем кредитный договор отличается от любовного романа? В романе самое интересное обычно в конце. В договоре самое интересное (и опасное) написано самым мелким шрифтом, который большинство из нас просто пролистывает.

Мы привыкли доверять менеджерам. Нам сказали «ставка 10%» — мы и поверили. Но дьявол, как известно, кроется в деталях.

Я изучил десятки кредитных договоров популярных банков и МФО и собрал для вас «горячую пятерку» условий-убийц. Это те пункты, из-за которых вы в итоге платите в 2-3 раза больше, чем рассчитывали.

Сохраняйте этот пост в закладки. Перед тем как поставить подпись, просто сверьтесь со списком. Это сэкономит вам тысячи рублей.

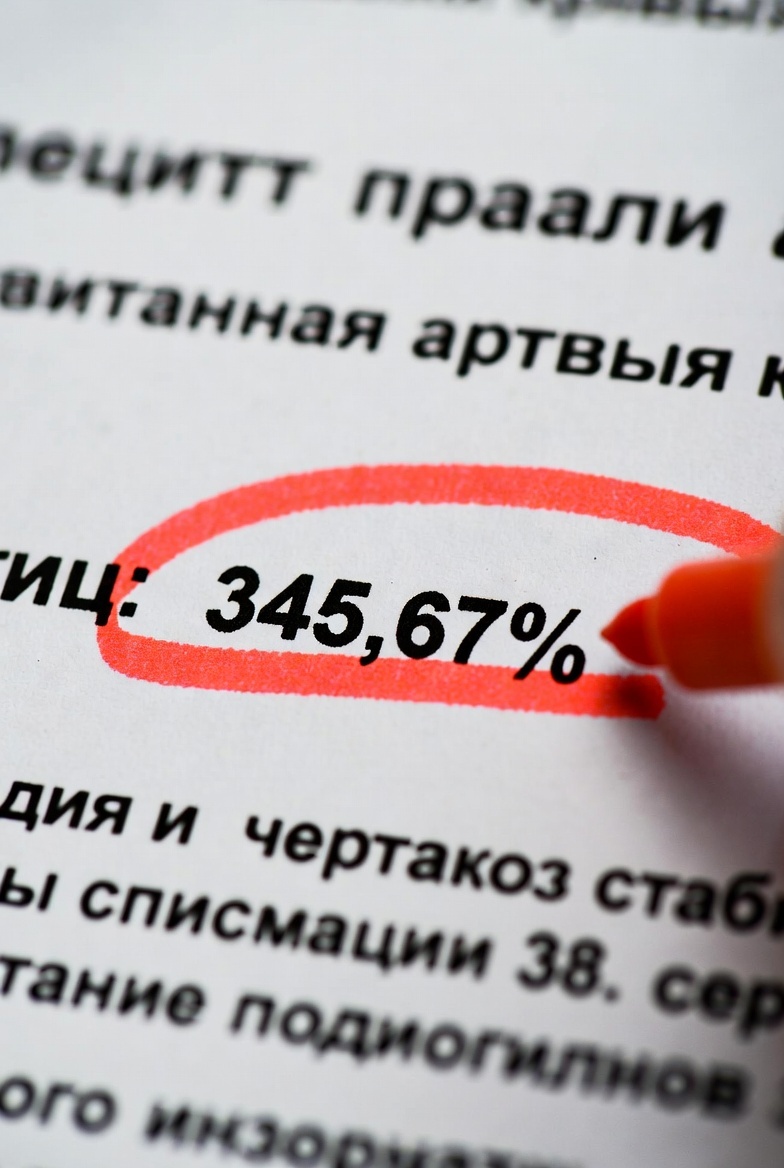

⚠️ Пункт №1. «Полная стоимость кредита (ПСК) в углу договора»

Как это выглядит:

Где-то в правом верхнем углу первой страницы есть квадратная рамка. В ней написана ПСК — например, 345,67% годовых. Но написано это бледным шрифтом, и менеджер говорит: «Это формальность, вы не обращайте внимания».

Перевод с мелкого на русский:

ПСК — это самая честная цифра во всем договоре. Она включает в себя не только проценты, но и все страховки, комиссии за обслуживание и прочие наворо ты. Если в рамке написано 30% — значит, реальная переплата будет 30% годовых, а не 15%, как вам обещали на словах.

Чем опасно:

Вы думаете, что берете под 15%, а по факту переплачиваете в два раза. Разница между «маркетинговой» и реальной ставкой может достигать 50-100%.

✅ Что делать:

Смотреть ТОЛЬКО на цифру в рамке ПСК. Словам менеджера — ноль внимания. Закон обязывает банки указывать именно эту цифру крупно. Пользуйтесь этим.

⚠️ Пункт №2. «Право банка на одностороннее изменение условий»

Как это выглядит:

Где-то на 3-4 странице договора абзац: «Банк имеет право в одностороннем порядке изменять процентную ставку, тарифы и комиссии в случае изменения рыночных условий или законодательства РФ».

Перевод с мелкого на русский:

«Мы можем поднять вам ставку когда захотим. Просто пришлем СМС (или не пришлем), и со следующего месяца будете платить больше. А отказаться? Расторгайте договор, выплачивайте всё сразу с пеней».

Чем опасно:

Особенно актуально для кредитных карт и в период экономической нестабильности. Банк может повысить ставку, даже если у вас идеальная кредитная история.

✅ Что делать:

Искать в договоре фразу «без права одностороннего изменения» или фиксированную ставку на весь срок. Если такой фразы нет — банк может сыграть с вами в одни ворота.

⚠️ Пункт №3. «Страховка, от которой нельзя отказаться»

Как это выглядит:

В договоре прописано: «Заключение договора страхования жизни и здоровья является обязательным условием предоставления кредита». Или хитpee: «При отказе от страховки процентная ставка увеличивается на 10 процентных пунктов».

Перевод с мелкого на русский:

«Мы заставим вас купить нашу страховку. Она стоит 30-50 тысяч, но мы включим ее в тело кредита, и вы будете платить проценты еще и на нее. Если не купите — ставка вырастет так, что пожалеете».

Чем опасно:

Вы переплачиваете за ненужную услугу. Часто страхование кредита — это просто способ банка заработать дополнительную комиссию.

✅ Что делать:

По закону (если это не ипотека и не автокредит) страховка должна быть добровольной. Если вам говорят «только со страховкой» — идите в другой банк. А если уже подписали, знайте: есть «период охлаждения» (14 дней), когда можно отказаться от страховки и вернуть деньги.

⚠️ Пункт №4. «Очередность погашения задолженности»

Как это выглядит:

В договоре есть пункт: «При поступлении денежных средств они направляются на погашение: 1) пени и штрафы, 2) просроченные проценты, 3) просроченный основной долг, 4) текущие проценты, 5) текущий основной долг».

Перевод с мелкого на русский:

«Если вы принесете деньги, мы сначала съедим их на штрафы и пени (даже если их нет), потом на проценты, и только потом — на то, что вы реально должны (тело кредита)».

Чем опасно:

Классическая ловушка. Вы вносите платеж, думаете, что долг уменьшается. А на самом деле деньги уходят в никуда (проценты), а основной долг стоит на месте. Особенно опасно при частичном досрочном погашении.

✅ Что делать:

При досрочном погашении всегда писать заявление: «Прошу направить сумму Х на досрочное погашение ОСНОВНОГО ДОЛГА». И следить, чтобы это отразилось в графике платежей.

⚠️ Пункт №5. «Комиссия за выдачу кредита или обслуживание счета»

Как это выглядит:

Мелкая строка: «Единовременная комиссия за выдачу кредита — 5% от суммы» или «Ежемесячное обслуживание счета — 500 рублей».

Перевод с мелкого на русский:

«Мы даем вам деньги, но вы должны заплатить нам за то, что мы вам их дали. А еще каждый месяц платите за то, что счет существует».

Чем опасно:

Это чистый воздух. Банк не оказывает вам никакой услуги, кроме той, что выдал кредит. Эти комиссии часто делают «дешевый» кредит очень дорогим.

Пример:

Берете 100 000 под 10% годовых на год. Казалось бы, переплата 10 000. Но если есть комиссия за выдачу 5% (5000 рублей), то реальная переплата — 15 000 рублей, то есть 15% годовых.

✅ Что делать:

Искать кредиты без комиссий. По закону банки не имеют права брать комиссию за выдачу кредита, но лазейки находят (называют это «плата за организацию кредита» или «зачисление средств»). Внимательно читать, за что именно вы платите.

🧠 Бонус: Три золотых правила чтения мелкого шрифта

Чтобы вас не обманули, запомните эти аксиомы:

- Правило лупы. Если текст договора напечатан так мелко, что вы щуритесь — это первый признак обмана. Требуйте нормальную версию или крупный шрифт в приложении.

- Правило трех вопросов. Прежде чем подписать, найдите ответы на три вопроса в договоре:

Какую сумму я должен вернуть ВСЕГО (с процентами и страховками)?

Может ли банк повысить ставку?

Что будет, если я просрочу платеж на 1 день? - Правило спокойной головы. Никогда не подписывайте кредитный договор в магазине, под давлением менеджера, в цейтноте. Возьмите паузу, скажите: «Я возьму домой почитать». Если договор настоящий, вам его отдадут. Если нет — значит, боялись, что увидите правду.

📝 Вместо послесловия

Друзья, кредитный договор — это единственный документ, за каждое слово в котором вы платите своими кровными. Относитесь к нему как к контракту с врагом (простите за пафос, но это так).

Проверяйте эти 5 пунктов всегда. Это займет 10 минут, но спасет вас от многомесячной кабалы.

А вы сталкивались с неожиданными комиссиями или скрытыми условиями? Какие пункты в договорах вас удивляли больше всего? Делитесь в комментариях — предупрежден — значит вооружен!

Не забудьте подписаться, впереди еще много полезных разборов!