Обновлено 06.02.2025

Если несколько лет назад вы купили себе в ипотеку квартиру, то сейчас можете получить до 390–660 тысяч рублей от государства прямо на карточку в качестве дополнительного налогового вычета. Ранее мы писали, как получить вычет за покупку недвижимости. Теперь разбираемся, как получить вычет за проценты по ипотечному кредиту.

Что такое налоговый вычет по ипотеке и кто может его получить

Есть много разных категорий вычетов. Возврат денег тем, кто потратился на жилую недвижимость, относится к имущественным. У тех, кто приобрёл жильё в ипотеку, появляется право ещё на один вычет — за уплаченные банку проценты. О первом мы подробно рассказывали в статье «Получение налогового вычета», а здесь остановимся на втором.

Налоговым вычетом называют возврат подоходного налога (НДФЛ), который человек уплатил за отчётный период — календарный год. По сути, это поддержка от государства при покупке жилья. Процент налогового вычета равен ставке НДФЛ, который платит гражданин: от 13 до 22% от дохода.

По ипотечному вычету максимум можно вернуть 13–22% от 3 млн рублей: от 390 000 до 660 000 ₽. Если сумма процентов по ипотеке больше, к остатку вычет не применяется, если сумма процентов меньше — остаток вычета сгорает. Заёмщик уплачивает проценты в течение всего срока кредита, поэтому подавать на вычет по одной ипотеке можно каждый год, пока не будет исчерпан лимит.

Чтобы получить такой вычет, нужно соответствовать двум условиям:

- Иметь официально подтверждённый доход и уплачивать НДФЛ. То есть на деньги могут рассчитывать и те, кто оформлен по трудовой, и оказывающие услуги по договору ГПХ. А вот самозанятым не получить вычет: НДФЛ они не платят, а их доход облагается по ставке 4–6%.

- Владеть недвижимостью. Иметь на руках акт приёма-передачи объекта, купленного по ДДУ, для вторичного жилья — выписку из ЕГРН.

- Заплатить проценты по ипотеке. Вычет дают только за уже совершённую переплату по кредиту, поэтому нужно предоставить справку из банка о фактически уплаченных процентах.

Кто не сможет получить возврат с процентов по ипотеке

В отличие от основного вычета, вернуть процент по ипотеке можно только с одного объекта.

Пример: вы купили квартиру в ипотеку в 2015 году, к 2021 году выплатили за неё проценты в размере 2 500 000 ₽, в течение этого времени регулярно оформляли вычеты суммарно на 325 000 ₽. В 2019 году купили ещё одну ипотечную квартиру. И со второй квартиры налоговый вычет за проценты по ипотеке будет недоступен — можно претендовать только на вычет со стоимости квартиры и лишь в том случае, если лимит в 260 тыс. ₽ не был достигнут в первый раз.

Поэтому, если вы покупаете в ипотеку комнату или долю в недвижимости дешевле 2 млн рублей, выгоднее придержать оформление процентного вычета. Наверняка следующая ипотечная квартира обойдётся дороже, тогда вы сможете использовать вычет полностью.

Существует и ещё несколько ограничений. Право на налоговые вычеты с процентов по ипотеке пропадает в одной из следующих ситуаций:

- Ипотека выплачивается не от имени заявителя.

- Квартира расположена за пределами РФ, а её покупатель не налоговый резидент России.

- Покупатель — налоговый нерезидент России. А вот гражданство плательщика НДФЛ не имеет значения, вычет может получить и иностранец, если он налоговый резидент.

- Жильё куплено у «взаимосвязанных лиц». Это близкие родственники (супруги, дети, родители, опекуны и подопечные, братья и сёстры) и работодатели. Все они, с точки зрения закона, относятся к одной категории взаимосвязанных, то есть заинтересованных лиц.

- Жильё приобреталось с помощью субсидий от государства без использования собственных денег.

Как получить налоговый вычет по процентам за ипотеку в 2026 году

С 21 мая 2021 года в России действует упрощённая схема получения имущественных вычетов: чтобы получить вычет за проценты по кредиту, хватит буквально пары кликов на сайте Федеральной налоговой службы (ФНС).

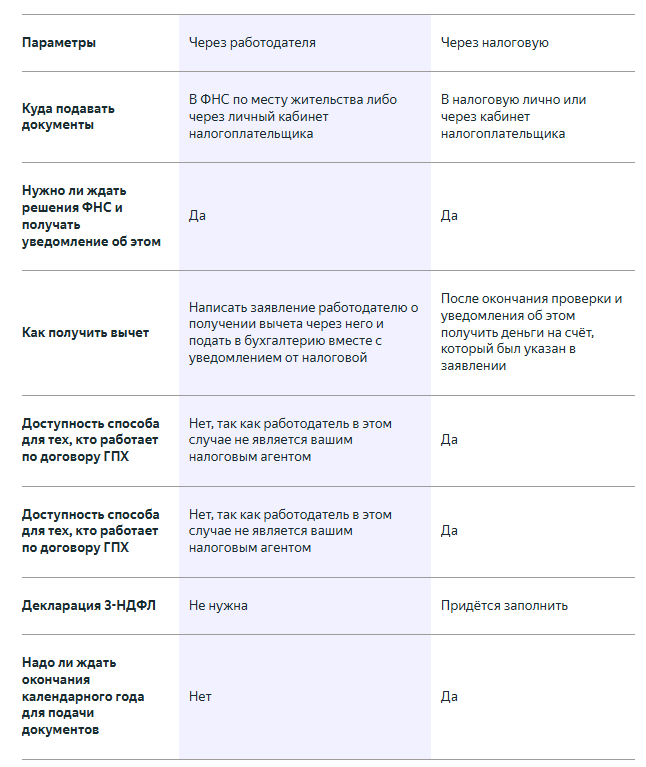

Собирать документы, составлять декларацию 3-НДФЛ — как требовалось раньше — теперь не нужно. Налоговая сама узнаёт о праве человека на получение вычета, эти данные ей передаёт налоговый агент — банк, в котором оформлена ипотека. Налоговая также сама формирует уже предварительно заполненное заявление и добавляет его в личный кабинет налогоплательщика. Тому остаётся лишь подписать заявление и дождаться, пока нужная сумма поступит на карточку.

Раньше проверка заявлений занимала до 90 дней, а потом ещё в течение 30 дней нужно было ждать денег на карту. Сейчас на проверку отводится всего 30 календарных дней, а на перечисление денег, если налогоплательщик сразу приложил к 3-НДФЛ заявление на возврат, — до 3 рабочих дней. На практике проверка часто проходит быстрее.

Предзаполненные заявления рассылаются в личные кабинеты налогоплательщиков до 20 марта. Если данные от банка поступили после 1 марта, то заявление от ФНС придёт не позднее чем через 20 дней. До того, как заявление появилось в вашем ЛК, делать ничего не нужно.

Чтобы получать вычет по упрощённой схеме, потребуется доступ к личному кабинету налогоплательщика для физических лиц. Для авторизации можно использовать действующий аккаунт на портале Госуслуг.

Ещё одно основополагающее условие — банк, в котором оформлена ипотека, должен быть подключен к системе обмена информацией с ФНС. Присоединение к этой системе пока добровольное, и повлиять на банк никак нельзя.

Важно! Разбираясь с тем, участвует ли в системе ваш банк, сверяйтесь со списком ФНС.

Как получить вычет за проценты по ипотеке, если банка нет в списке ФНС

В этом случае воспользоваться упрощённой схемой не получится — придётся подавать декларацию 3-НДФЛ и ждать денег до 3–4 месяцев по обычному алгоритму.

Получить процентный вычет можно отдельно от основного (за покупку) или вместе с ним. Документы подают в налоговую или через работодателя. В первом случае выплачивают всю сумму сразу после проверки, во втором работодатель не будет удерживать подоходный налог с зарплаты на протяжении некоторого срока. Другими словами, можно получать на руки полную зарплату, без вычета НДФЛ, пока не закончится сумма вычета.

Вот какие документы потребуются для получения налогового вычета за проценты по ипотеке:

- копия паспорта;

- выписка из ЕГРН;

- справка по форме 2-НДФЛ;

- копия ДДУ или договора о купле-продаже квартиры;

- копия ипотечного договора;

- акт приёма-передачи;

- справка из банка об уплате процентов;

- декларация 3-НДФЛ;

- заявление на возмещение процентов по ипотеке.

Отличия двух способов для наглядности оформили в таблицу:

Подготовить все необходимые документы, в том числе декларацию 3-НДФЛ, можно через частных юристов или в МФЦ. Во втором случае юрисконсульт поможет оформить документы, а оператор отправит их в налоговую.

Период, за который можно получить вычет с процентов по ипотеке

Получить вычет можно только со следующего года после года, в котором квартира оформлена в собственность или покупатель получил акт приёма-передачи новостройки. Оформлять выплату можно ежегодно или с интервалом, но не реже чем раз в 3 года. Реже — просто невыгодно, потому что получить деньги можно только за 3 предыдущих календарных года. К примеру, если пропустить 4 года, а потом подать документы, то один год выпадет из расчётов.

Новая упрощённая схема облегчает жизнь налогоплательщикам: ФНС сама напомнит о вычете через личный кабинет.

Налоговый вычет за ипотеку в браке

Если квартиру купили законные супруги, то она считается совместно нажитым имуществом. Соответственно, оформить выплату на себя могут оба. Хитрость в том, что процентный вычет действует только на один объект, поэтому обычно выгоднее оформлять его на одного человека. Поясним на примере.

Супруги купили квартиру стоимостью в 6 000 000 ₽ с первоначальным взносом 2 000 000 ₽, и оба оформили имущественный вычет исходя из суммы в 2 000 000 ₽ (это максимум). В итоге семейный бюджет получил прибавку в 520 000 ₽ — по 260 000 ₽ на каждого.

Квартира куплена в ипотеку под 15% на 10 лет. За это время супруги выплатят 3 744 078 ₽ процентов. Если их ставка НДФЛ 13% и они оформят налоговый вычет с ипотеки на обоих, то смогут получить только 486 730 ₽ из 780 000 возможных. Остаток просто «сгорит», и права оформить новый вычет уже не будет. Поэтому им выгоднее оформить вычет, например, только на мужа, который получит 390 000 ₽. Если потом супруги решат купить ещё одну квартиру, то жена сможет получить ещё до 390 000 ₽.

Оформлять вычет на обоих имеет смысл, только когда переплата по кредиту высокая — больше 6 000 000 ₽.

При оформлении вычета в пакет документов придётся добавить копию свидетельства о браке или брачного договора, а также соглашение супругов о распределении суммы вычета между ними.

Коротко о главном

- Налоговый вычет за уплаченные проценты по ипотеке доступен официально работающим гражданам, оформившим купленную квартиру или участок в собственность или получившим акт приёма-передачи по ДДУ.

- Максимальная сумма ипотечных процентов, с которых можно вернуть НДФЛ, — 3 000 000 ₽, то есть при ставке НДФЛ 13% на руки — до 390 000 ₽, при ставке 15% — 450 000 ₽ и так далее.

- Процентный вычет оформляется только на один объект. Если сумма вычета меньше максимальной (от 390 000 до 660 000 ₽), то остаток вычета сгорает. Если потом купить ещё одну квартиру в ипотеку, то подать заявление на процентный вычет будет уже нельзя.

- С 2022 года ФНС ввела упрощённую систему подачи заявлений на вычет — через личный кабинет налогоплательщика. Срок получения денег сократился вдвое, до 33 дней.

- Чтобы получить деньги по упрощённой схеме, нужно, чтобы банк-кредитор участвовал в системе обмена информацией с ФНС. В противном случае подавать документы придётся по старой схеме.

- Законные муж и жена могут оформить вычет за проценты на каждого отдельно, но это не всегда выгодно, поскольку лишает права на получение вычета в дальнейшем.

Оформление вычета может занять какое-то время, но сумма по процентам, которую можно получить, достаточно высока. Так что это определённо стоит потраченных усилий.