Билет в один конец. В чем феномен непродаваемой недвижимости

ЦБ снизил ключевую ставку до 15,5% и довольно прозрачно дал понять: цикл смягчения может продолжиться. Для рынка облигаций это не просто новость — это смена режима. Пик доходностей, скорее всего, уже пройден, и дальше кривая будет постепенно сползать вниз.

Депозиты переоцениваются, флоатеры снижают доходности. В этом контексте логика смещается в сторону фиксированных выпусков со средним и длинным сроком. Один из секторов с двузначной доходностью и понятной моделью бизнеса — девелоперы. ЦБ не видит системных рисков, макрофон начинает играть на стороне застройщиков за счёт удешевления финансирования и восстановления спроса.

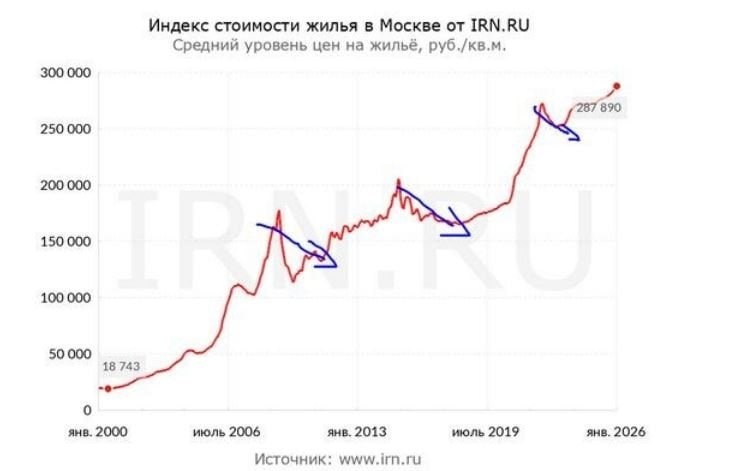

Статистика подтверждает: продажи выросли на 9,7% в рублях, в январе прирост составил 63,5% г/г. Но внутри сектора — большой разброс по риску. Отдельные выпуски Группа Самолет дают доходность около 28%, ЛСР — 17–18%, GloraX — 20%+, Эталон — 21% при инвестиционном профиле риска.

Если цикл снижения ставки продолжится, новые размещения выйдут с более низкими купонами, текущие бумаги с купоном 18–22% могут получить переоценку, флоатеры постепенно потеряют привлекательность. В этой логике рациональнее делать ставку на эмитентов с устойчивой бизнес-моделью и умеренной долговой нагрузкой, фиксируя двузначную доходность, чем идти в 28–30% с повышенным кредитным риском.

Полный разбор и конкретные цифры — в полной версии поста: https://smart-lab.ru/mobile/topic/1265508