Успешный арбитраж Telegram-подарков требует понимания двух вещей: структуры рынка (где ликвидность и оборот) и структуры товара (какие типы подарков торгуются, как формируется цена, что влияет на скорость продажи).

На этой базе мы составим рабочие арбитражные маршруты — повторяемые сценарии: где искать ценовые расхождения, как их проверять, как входить и где фиксировать результат.

Анализ в статье построен на данных Portals за шесть месяцев и содержит более 200к примеров. Это позволяет опираться на статистику фактических сделок и оценить динамику рынка.

В статье последовательно разберём:

1. устройство рынка и товаров; 2. типовые источники ценовых перекосов; 3. набор маршрутов арбитража, включая практические сценарии.

Устройство рынка и товаров

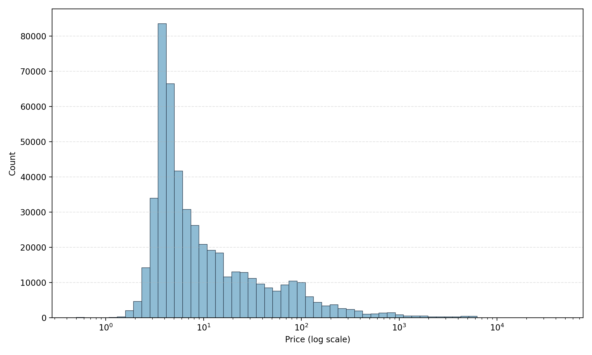

Рис. 1 — это гистограмма цен сделок: на одном графике видно и массовый дешёвый сегмент, и редкие дорогие продажи. Шкала по цене логарифмическая, поэтому “хвост” (редкие дорогие сделки) не теряется на фоне массы дешёвых.

Ключевые точки распределения (по данным Portals):

Медианная цена сделки: $6.2 Половина сделок проходит дешевле, половина — дороже.

25-й / 75-й перцентили: $4.0 / $18.8 Это “рабочий коридор” основной массы сделок.

Средняя цена: $45.1 Она сильно выше медианы, потому что её “поднимают” редкие дорогие сделки.

90-й / 95-й / 99-й перцентили: $76 / $131 / $629 Верхняя часть рынка начинается довольно рано: уже после ~$100 остаётся небольшая доля сделок.

Доля сделок дороже $1000: ≈ 0.5% Это редкий сегмент. Он не про поток, а про точечные ситуации.

Что это означает для арбитража

1. “Средняя цена” вам мешает. Она создаёт ощущение, что рынок дороже, чем он есть на самом деле в потоке. Для решений лучше использовать медиану и перцентили.

2. Нельзя торговать одним набором правил весь рынок. Один и тот же подход плохо работает одновременно в массовом сегменте и в дорогом. Разные скорости продаж, разный риск “зависнуть”, разная экономика комиссий.

3. Дорогие сделки не делают рынок ликвидным. Факт, что “бывают продажи по $1000+”, не означает, что вы быстро выйдете из позиции по высокой цене.

Практическое применение (минимальные правила)

Сегментируйте сделки по цене. Простейшая разбивка отталкивается от $4 / $19 / $76 / $131 / $629 (границы по перцентилям). Для каждого сегмента — свой лимит времени удержания и свой допустимый объём позиции.

Оценивайте “нормальную цену” через медиану/перцентили, а не через среднюю. Это снижает число ложных “выгодных” покупок, которые на деле просто попали в шум.

Исполнение важнее идеи. В массовом сегменте заработок чаще делает скорость и дисциплина. В дорогом — точность входа и жёсткие ограничения по времени/объёму.

Концентрация оборота: что делать арбитражнику

Рис. 2 показывает, что рынок “держится” на небольшом числе коллекций: топ-15 дают ~80% оборота, а топ-3 — ~51% (по данным Portals).

Отсюда следуют следующие выводы и рекомендации:

1) Разделите рынок на два контура и торгуйте их по-разному

Контур A — “ядро” (массовый сегмент). Здесь делаются быстрые, повторяемые сделки.

Контур B — “хвост” (всё остальное). Здесь ищутся редкие перекосы, но выход хуже и дольше.

Практическое правило по распределению ресурса:

70–90% рабочего объёма (деньги/лимиты/время) — Контур A * 10–30% — Контур B (только если вы готовы к удержанию и меньшей ликвидности)

2) Введите минимальные критерии ликвидности перед входом

Чтобы не “застревать”, ставьте вход только если выполняется оба условия:

Есть поток сделок: по коллекции должно проходить не меньше 30–50 сделок за последние 24 часа (порог можно поднять, если вы работаете крупнее).

Есть узкий коридор цен: разница между “быстрым входом” и “быстрым выходом” не должна быть слишком большой. Практически: если для продажи нужно “выше рынка” на заметный процент — это не арбитраж, а ставка на рост.

Если критерии не выполняются — переносите позицию в Контур B и режьте объём.

3) Ограничьте риск концентрации в топ-коллекциях

Концентрация оборота означает, что рынок чувствителен к 2–3 лидерам. Поэтому:

Лимит на одну коллекцию: не больше 25–35% вашего общего рабочего объёма в позиции.

Лимит на один лот: 1–2 единицы (пока не доказали, что выход стабильно быстрый).

Если вы держите более 3–5 позиций в одной коллекции — вы уже не арбитражите, а “инвестируете” в неё.

4) Задайте жёсткое правило по времени удержания

Арбитраж — это скорость оборота. Введите таймеры:

Контур A (топ-15): если не продалось за 24–72 часа, позицию закрывать по рынку или снижать цену по заранее заданной сетке. * Контур B (хвост): входить только если вы готовы держать 7–14 дней, иначе почти гарантированно будете резать цену в минус.

Динамика: сделки растут быстрее оборота

Рис. 3 показывает динамику рынка по времени: число сделок растёт более устойчиво, чем оборот. Оборот ведёт себя “рваными” скачками: есть всплески и откаты, которые не всегда совпадают с ростом количества сделок.

Отсюда следуют выводы, которые напрямую влияют на тактику:

1) Рынок становится “массовее”, но не обязательно “дороже”

Если сделок становится больше быстрее, чем растёт оборот, значит в среднем увеличивается доля дешёвых операций, либо дорогой сегмент не успевает расти теми же темпами. Для арбитража это важнее, чем общие цифры роста: растёт конкуренция в массовом сегменте; больше ситуаций “мелких перекосов”, которые живут недолго; средний чек не является надёжным ориентиром на вход.

2) Есть два режима: “поток” и “всплеск”

По графику видно два режима рынка:

Режим потока: сделки идут ровно, оборот растёт плавно. Здесь лучше работают короткие циклы, быстрый выход и строгие лимиты по времени удержания.

Режим всплеска: оборот резко растёт, часто быстрее сделок. Здесь чаще встречаются “разрывы” в цене и временная переоценка отдельных коллекций/подарков. Но риск выше: цена может вернуться назад так же быстро, как выросла.

Практический вывод: стратегия должна переключаться по режиму, иначе вы либо недозаработаете во всплеск.

3) Как настраивать исполнение под каждый режим

Для режима потока (основная часть времени):

Работать только по ликвидным коллекциям; брать небольшие, но частые расхождения; держать короткий таймер удержания и не нарушать его.

Для режима всплеска входить только по заранее определённым условиям (цена/объём/таймер); снижать объём позиции (потому что выход может ухудшиться резко); фиксировать прибыль быстрее: лучше недобрать, чем остаться в позиции после отката.

4) Что делать на практике прямо сейчас

Введите простой маркер режима: если оборот за сутки растёт заметно быстрее, чем число сделок, значит рынок в режиме всплеска.

В режиме всплеска — сужайте список инструментов (только топ-коллекции) и ужесточайте таймер выхода.

В режиме потока — наоборот: фокус на повторяемости и скорости цикла.

Цены по коллекциям: сегментация по типичной цене и хвостам

Рис. 4 показывает распределение цен по каждой коллекции отдельно в лог-шкале. Коллекции отсортированы слева направо по “типичной” цене: слева — более дешёвые, справа — более дорогие.

Как читать один столбец (одну коллекцию) на графике:

Линия внутри — ориентир “типичной” цены (где чаще всего проходит сделка). Коробка — диапазон, в котором лежит примерно половина сделок по этой коллекции. “Усы” вверх/вниз — редкие сделки заметно дороже или дешевле типичного уровня. Это и есть хвосты.

Что видно на графике

1. Разница между коллекциями — на порядки. Даже “типичная” цена у разных коллекций может отличаться очень сильно. Поэтому сравнивать “дёшево/дорого” без привязки к конкретной коллекции — ошибка.

2. Есть коллекции с узкой коробкой. Это означает стабильный ценовой коридор: большинство сделок проходит близко друг к другу. Такие коллекции лучше подходят под быстрые повторяемые сделки.

3. Есть коллекции с широкими коробками. Цена внутри коллекции гуляет заметно сильнее. Это повышает потенциальную маржу, но усложняет вход: легко купить “дорого внутри своей же коллекции”.

4. Хвосты выражены почти везде, но по-разному. У части коллекций “усы” длинные: редкие сделки улетают сильно выше типичного уровня. Важно: это не гарантирует лёгкую прибыль — хвост может состоять из единичных продаж.

5. Иногда заметен длинный нижний хвост. Это признак того, что по коллекции периодически проходят сделки сильно дешевле обычного уровня (ошибка цены, пакетная продажа, нехарактерная сделка). Для арбитража это источник точечных возможностей, но требует проверки.

Практические выводы (конкретно)

База для арбитража — типичная цена внутри коллекции.

Для “быстрого оборота” выбирайте коллекции с узкой коробкой и короткими хвостами. Там проще прогнозировать выход: меньше сюрпризов по цене.

Коллекции с длинным верхним хвостом — не про поток, а про редкие сделки. Под них нужен отдельный режим:.

Нижние хвосты — источник “сделок по ошибке”, но с фильтрами. Такие цены нельзя принимать на веру: часть случаев — не рыночная цена.

TON/USD: валюта, «смешивание» временем и хедж

Обычно сделки и листинги н а торговых площадках номинированы в TON. Поэтому ваша прибыль в USD (и тем более в RUB) почти всегда состоит из двух частей:

ценовая: вы купили дешевле и продали дороже (в TON);

валютная: за время удержания позиции поменялся курс TON/USD.

На Рис. 5 по одной распространенной коллекции (Cookie) показана зависимость TON/USD (ось X) и средняя цена в USD (ось Y), а цвет точки — “возраст” (насколько давно была сделка/период).

Что отсюда можно узнать:

точки распадаются на несколько “режимов” по TON/USD (примерно 1.4–1.7, затем около 2.0–2.3, затем 2.7–3.6); при этом каждый режим соответствует своему возрасту (цвета группируются).

Вывод: курс TON/USD уменьшался со временем. Если цены подарков тоже менялись со временем (а они меняются), то в “сыром” виде легко получить видимость связи, которой на деле нет. Иными словами: подарки торгуются в TON, и их стоимость слабо зависит от доллара.

На Рис. 6 по оси X снова TON/USD, по оси Y — log10(cost) (цена в лог-шкале). Логарифм сглаживает выбросы, но картина остаётся такой:

разброс большой внутри каждого диапазона TON/USD; чёткой линии “чем выше TON — тем выше цена” нет; * снова видны кластеры по режимам TON/USD, что отражает смену периода, а не прямую зависимость цены от курса.

Вывод простой: курс влияет на вашу PnL, но не объясняет цену подарка напрямую так, чтобы на этом строить арбитраж как “ставку на курс”.

Как учитывать валюту и не превращать арбитраж в крипто-ставку

1. Разделяйте результат на два PnL

PnL по сделке в TON (купил/продал внутри рынка подарков). PnL в USD (учитывает курс в момент входа и выхода).

Если в USD получилось “плюс”, а в TON “ноль” — вы заработали курсом, а не арбитражем. И наоборот.

2. Лимитируйте валютную экспозицию

задайте максимальный объём, который вы держите в TON “в позиции” (например, не больше X% от рабочего капитала); отдельно следите за чистой позицией в TON (сколько TON у вас остаётся после всех покупок/продаж).

3. Правило удержания “не через ночь”, если вы не хотите валютный риск Чем меньше время между входом и выходом, тем меньше вклад курса в результат. Для арбитража это базовая защита.

4. Хедж в простом виде

если вы вынуждены держать позицию дольше, заранее решите: вы принимаете валютный риск или выравниваете его (держите баланс так, чтобы движение курса меньше влияло на итог); не смешивайте это с торговой логикой по подаркам: решение о валюте должно быть отдельным.

Инструментом хэджирования может выступить площадка gift-forge.com, который торгует в USD: чем быстрее вы проходите цикл сделки (поиск → вход → выход), тем меньше вы по времени сидите в TON-риске.

Что реально влияет на цену: коллекция и модель против “красивых” атрибутов

Рис. 7 сравнивает, какие атрибуты сильнее всего объясняют разброс цен. По сути это “вклад фактора в цену”.

Картина однозначная:

collection (название коллекции) и model (модель) дают почти весь вклад. Это два главных “рычага” цены. Остальные атрибуты — symbol, number, backdrop, а также их “редкость” — дают вклад на порядок меньше. Они могут сдвигать цену, но обычно не определяют её базовый уровень.

Вывод для арбитража:

1) Базовую цену определяют коллекция и модель

Если вы не попали в правильную пару коллекция + модель, никакие “красивые номера” не спасут экономику сделки. Поэтому маршруты нужно строить от сегментации, а не от поиска редких украшений.

2) “Красивые атрибуты” — это поле для точечных сделок, не для потока

Атрибуты типа номера/задника работают как надбавка, но:

надбавка нестабильна; ликвидность хуже; ошибки оценки случаются чаще.

То есть это хороший слой для редких находок (когда продавец недооценил), но плохая основа для системной стратегии.

3) Как применять это в работе

Сначала фильтр по коллекции и модели, потом уже просмотр “красоты”. Для “потока” берите сделки, где отклонение цены видно внутри одной пары коллекция×модель. По атрибутам входите только когда видите явное несоответствие: атрибут есть, а цена выставлена как у обычного лота.

Плейбуки арбитража: что делать руками и что автоматизировать (Portals, MRKT, gift-forge)

Арбитраж почти всегда проходит через несколько площадок. Логика простая: Portals и MRKT дают рынок в TON (ценообразование и ликвидность), а gift-forge.com удобен для фиксации результата в USD и снижения TON-риска.

1) Роли площадок

Portals / MRKT: поиск отклонений, проверка ликвидности, сделки в TON.

gift-forge.com: закрытие цикла в USD, быстрее фиксировать результат, проще контролировать валютную экспозицию.

2) Что делать руками

1. Лист наблюдения (20–50 пар коллекция×модель) Отдельно: “ядро” (ликвидные) и “хвост” (редкие).

2. Рабочий коридор по каждой паре Типичная цена → порог входа → цель/таймер выхода.

3. Проверка перед входом (30–60 секунд) Вход только если одновременно:

есть свежие сделки/листинги (ликвидность); цена ниже коридора (реальное отклонение); выход прописан (цель или таймер + план Б).

4. Учёт результата в двух PnL

PnL в TON (торговая часть) * PnL в USD (с учётом курса)

3) Что автоматизировать

пересчёт коридоров и список “кандидатов на вход”; алерты только по условиям сделки (а не “цена изменилась”); контроль чистой позиции в TON и лимитов; таймеры выхода.

4) Базовые маршруты между площадками

Portals / MRKT → gift-forge.com: нашли отклонение в TON, закрыли результат в USD. Portals ↔ MRKT: редкий кросс-арбитраж, только если подтверждён быстрый выход на обеих сторонах.

Ниже 3 рабочих маршрута:

1) Коридорный арбитраж внутри пары «коллекция×модель» (поток)

Где: любая площадка Сигнал: лот по паре «коллекция×модель» выставлен ниже вашего коридора (например, ниже P10/P20 по последним сделкам). Проверки: есть свежие сделки по этой паре; спред позволяет прибыль после комиссий; выход реалистичен за 24–72ч. Действия: покупка → выставить на продажу в коридор (P50–P70) или чуть ниже “быстрого выхода”. Выход: по цене цели или по таймеру (строго).

2) Кросс-площадочный арбитраж Portals ↔ MRKT: (редко, но жирно)

Где: Portals ↔ MRKT: Сигнал: один и тот же объект/пара торгуется заметно дешевле на одной площадке при наличии спроса на другой. Проверки (обязательные):

разница цены > комиссии + “проскальзывание” + стоимость/время перевода; на “дорогой” стороне есть реальные сделки/листинги по этой паре сейчас; время исполнения укладывается в ваш лимит (иначе съестся движением рынка). Действия: купить на дешёвой → перевести/перелистить → продать на дорогой. Выход: только быстрый; если задержка — закрывать по рынку.

3) TON → USD фиксация (снижение валютного риска)

Где: покупка на Portals / MRKT (в TON) → фиксация в USD на gift-forge.com Сигнал: лот в TON дешевле, чем эквивалентная цена/спрос в USD (после конвертации и комиссий). Проверки: USD-цена даёт запас по марже; скорость выхода высокая (чтобы не сидеть в TON); лимит TON-экспозиции не превышен. Действия: купить в TON → как можно быстрее продать/зафиксировать в USD. Выход: фиксируете результат в USD; PnL считаете отдельно в TON и в USD (чтобы видеть, где “прибыль”).