🌟 Семейная ипотека с 1 февраля 2026. Одна семья — один кредит. Точка.

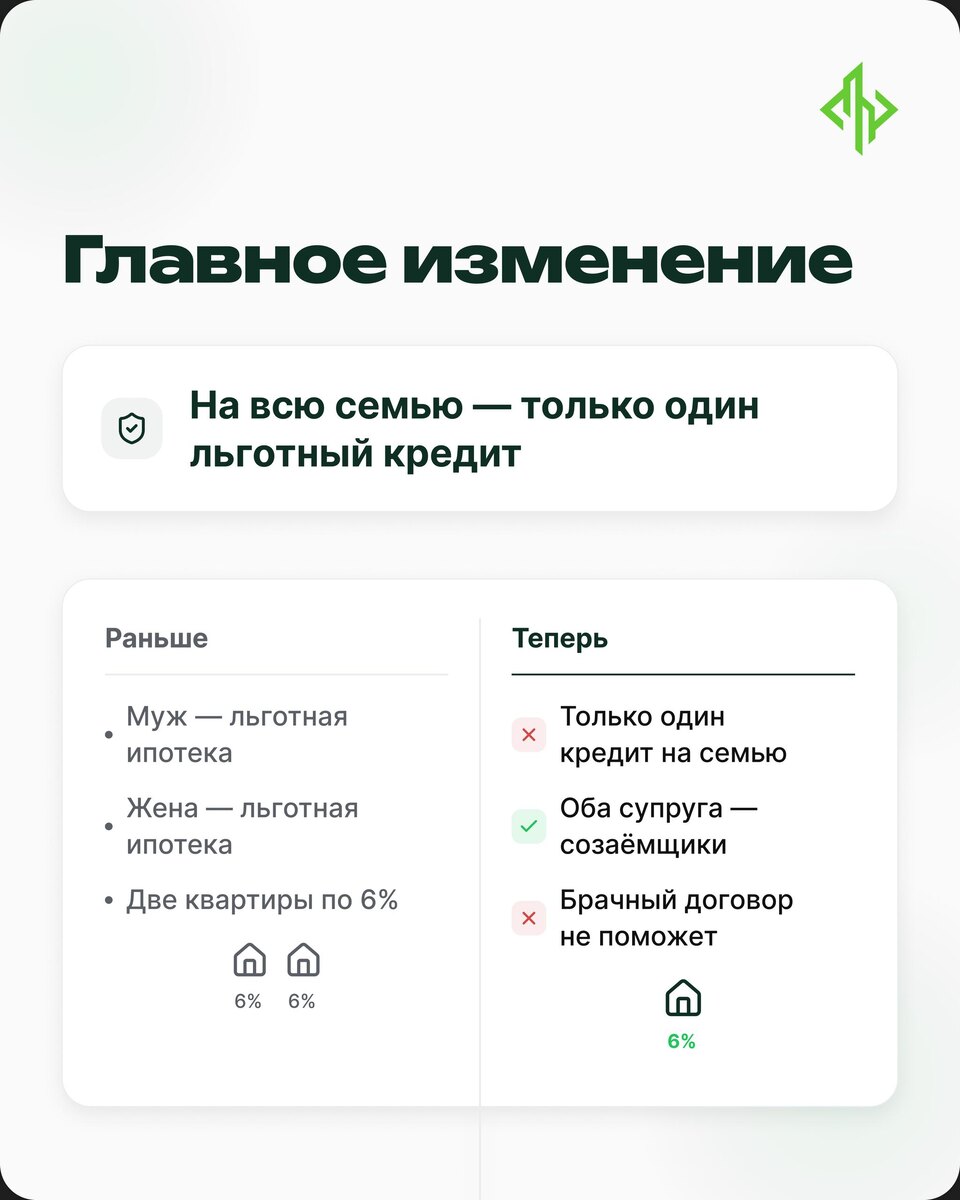

Раньше можно было «схитрить»: муж оформлял льготную ипотеку на себя, жена — на себя.

Две квартиры по 6% — красота.

Теперь это закончилось.

🟢 Новое правило простое:

• На всю семью — только один льготный кредит

• Оба супруга обязательно вписываются в договор как созаёмщики

• Даже брачный договор не поможет это обойти

Единственное исключение — если один из супругов иностранный гражданин.

Тогда кредит оформляется только на гражданина РФ.

⸻

➡️ Прописка:

Здесь многие пугают зря, поэтому объясню точно:

• Вы в браке — подтверждать совместную регистрацию с ребёнком, как правило, не нужно. Достаточно стандартного пакета документов.

• Вы не в браке или в разводе — тут строже. Ребёнок должен быть зарегистрирован по одному адресу с заёмщиком.

Подтверждение — справка по форме №8 или выписка из домовой книги.

Если вы разведены и хотите оформить семейную ипотеку — кредит получит тот родитель, с кем прописан ребёнок.

Но важно: если этот ребёнок уже фигурировал в льготной ипотеке бывшего супруга — повторно использовать его как основание не получится.

⸻

✔️ СНИЛС ребёнка — теперь обязателен

Раньше это была формальность.

Теперь — ключевой документ.

Без СНИЛС ребёнка банк не проведёт сделку, даже если заявка одобрена.

Именно по СНИЛС банки проверяют, не использовался ли ребёнок в другой льготной ипотеке.

Если ещё не оформили — сделайте заранее, чтобы не тормозить сделку в последний момент.

⸻

Не в браке? Понадобится ещё один документ

➕ Если вы не состоите в браке — банк попросит справку об отсутствии зарегистрированного брака из ЗАГСа.

Она стоит 350 рублей и действует 30 дней.

Это нужно, чтобы банк убедился:

у вас нет «скрытого» супруга, который по закону должен стать созаёмщиком.

⸻

🟢 Государство не отменяет льготу — оно наводит в ней порядок.

Логика простая:

одна семья — одна льготная квартира — все под контролем.

Если планируете покупку — выбирайте обдуманно.

Второго шанса на семейную ипотеку по 6% у вашей семьи уже не будет.

⸻

Краткий чек-лист перед подачей:

• СНИЛС ребёнка — оформлен

• Супруг(а) готов(а) стать созаёмщиком

• Если не в браке — справка из ЗАГСа (350 ₽, действует 30 дней)

• Если в разводе — ребёнок прописан с вами

⸻

➡️ Не потрудитесь внимательно почитать свой кредитный договор на предмет ограничений по использованию льготной квартиры.

Обладателям семейных, айти и прочих льготных ипотек могут повысить ставку до стандартной

за неофициальную сдачу их в аренду.

В договоре может быть прописано,

что нельзя сдавать квартиру без разрешения банка — поскольку недвижка в залоге.

⸻

Остались вопросы — пишите.

Разберём вашу ситуацию. +79689683737