Введение

Мы привыкли считать кешбэк подарком. Банк как будто говорит: "Трать, а я верну тебе немного денег, просто так, от чистого сердца". Выглядит как аттракцион невиданной щедрости. Но что скрывается за этим на самом деле? Давайте разбираться.

Что такое кешбэк на самом деле?

Давайте посмотрим что происходит, когда вы оплачиваете картой покупку в магазине:

- Магазин платит комиссию. Когда вы проводите картой в терминале, магазин (продавец) платит комиссию своему банку (он называется банк-эквайер) за обслуживание этого платежа. Эта комиссия обычно составляет около 1–3% от суммы покупки. Магазин заранее закладывает этот процент в стоимость всех товаров, поэтому фактически кешбэк — это наши же деньги, которые нам немного возвращают.

- Банки делятся комиссией. Банк-эквайер оставляет себе часть комиссии, а другую часть, называемую интерчейндж, отправляет вашему банку — тому, который выпустил вашу карту (банк-эмитент) . Платежные системы (Visa, Mastercard, "Мир") тоже берут небольшую долю за проведение транзакции.

- Ваш банк делится с вами. Ваш банк получает свою долю — интерчейндж. В среднем по рынку размер интерчейнджа составляет около 1–1,3% от суммы покупки. И вот из этих денег банк и выплачивает вам кешбэк.

Проще говоря, схема выглядит следующим образом: Магазин → Комиссия банку магазина → Часть комиссии вашему банку → Часть этой части вам.

А если банк обещает 3%, 5% или 15% кешбэка? Откуда тогда деньги?

Это логичный вопрос. Действительно, если банк делится с вами частью полученной за покупку комиссии (1–1,3%), то неужели он по доброте душевной готов из собственного кармана платить более высокие кешбэки в размере 3%, 5% или даже 15%? Отнюдь. Просто в этом случае в игру вступают различные хитрости и дополнительные механизмы, такие как:

1. Партнерские программы

Это самый частый случай. Работает он просто: банк договаривается с магазином (например, с сетью кофеен или бутиком одежды). Магазину нужно, чтобы покупатели шли к нему, а не к конкуренту, и он готов за это платить. Скажем, он готов платить банку 12% от суммы чека. Банк в свою очередь предлагает вам кешбэк 10% за покупки в этом магазине.

Схема простая: когда вы расплачиваетесь на кассе картой банка, магазин перечисляет ему вознаграждение в размере 12% от суммы покупки. Из этих денег банк перечисляет вам 10%, а оставшиеся 2% забирает себе.

В итоге магазин получает гарантированного клиента, банк — комиссию, а вы — иллюзию сверхвыгоды. Хотя на самом деле магазин уже заложил эти 12% комиссии в цену товаров, так что щедрость банка — просто перераспределение ваших же денег.

2. Собственные средства банка

Да, банк действительно может тратить свои деньги, предоставляя вам повышенный кешбэк. Но делает он это не из щедрости, а из холодного расчета. Он смотрит на вас не как на убыточную единицу, а как на долгосрочную инвестицию, которая обязательно окупится.

Вы приносите банку прибыль, когда:

- активно совершаете покупки по карте (банк получает комиссию от магазинов и банков-эквайеров).

- храните деньги на счетах — банк инвестирует их и получает доход.

- платите за обслуживание карты и СМС-уведомления.

- покупаете другие продукты банка: страховки, кредиты, паи в инвестиционных фондах.

Таким образом, выплачивая вам повышенный кешбэк сегодня, банк "привязывает" вас к себе. Ему выгодно, чтобы все свои финансовые дела вы вели именно у него. Для банка затраты на кешбэк — не траты, а вложения в лояльного клиента, который принесет прибыль завтра и послезавтра.

3. Ограничения и "звездочки"

Чтобы уменьшить или ограничить свои расходы на выплату кешбэка, банки вводят различные условия:

- Лимиты на максимальную сумму кешбэка в месяц.

- Сложные условия для получения повышенного кешбэка (нужно потратить определенную сумму, поддерживать остаток на счете и т.д.).

- Округления кешбэка в меньшую сторону.

Отдельно хочу остановиться на теме округления кешбэка. По правилам расчёта

его условно можно разделить на три типа:

- Кешбэк первого типа, где округление фактически отсутствует. То есть вы получаете весь заявленный кешбэк в полном размере. Таким кешбэком могут порадовать, например, Совкомбанк, Райффайзенбанк и ОТП Банк (список неполный).

- Кешбэк второго типа, где округляется сам начисленный кешбэк до целого числа в меньшую сторону. Например, 3% кешбэка за покупку на 429 рублей составляет 12,87 рубля. Но фактически банк начислит вам только 12 рублей. Кешбэк второго типа можно встретить, например, в Т-Банке, МКБ, Почта Банке и Озон Банке (список неполный).

- Кешбэк третьего типа, где сумма покупки округляется в меньшую сторону до ближайших 100 рублей и уже на неё начисляется кешбэк. Например, если вы совершили покупку на 199 рублей, то заявленный банком кешбэк начислится только на 100 рублей. Кешбэк третьего типа можно встретить, например, в Сбере, ВТБ, Альфа-Банке и Газпромбанке (список неполный).

Чтобы вам было предельно ясно, сколько вы недополучаете при начислении кешбэка второго и третьего типов, я провёл расчёты в Excel и построил графики зависимости фактического кешбэка (в % от обещанного) от суммы покупки.

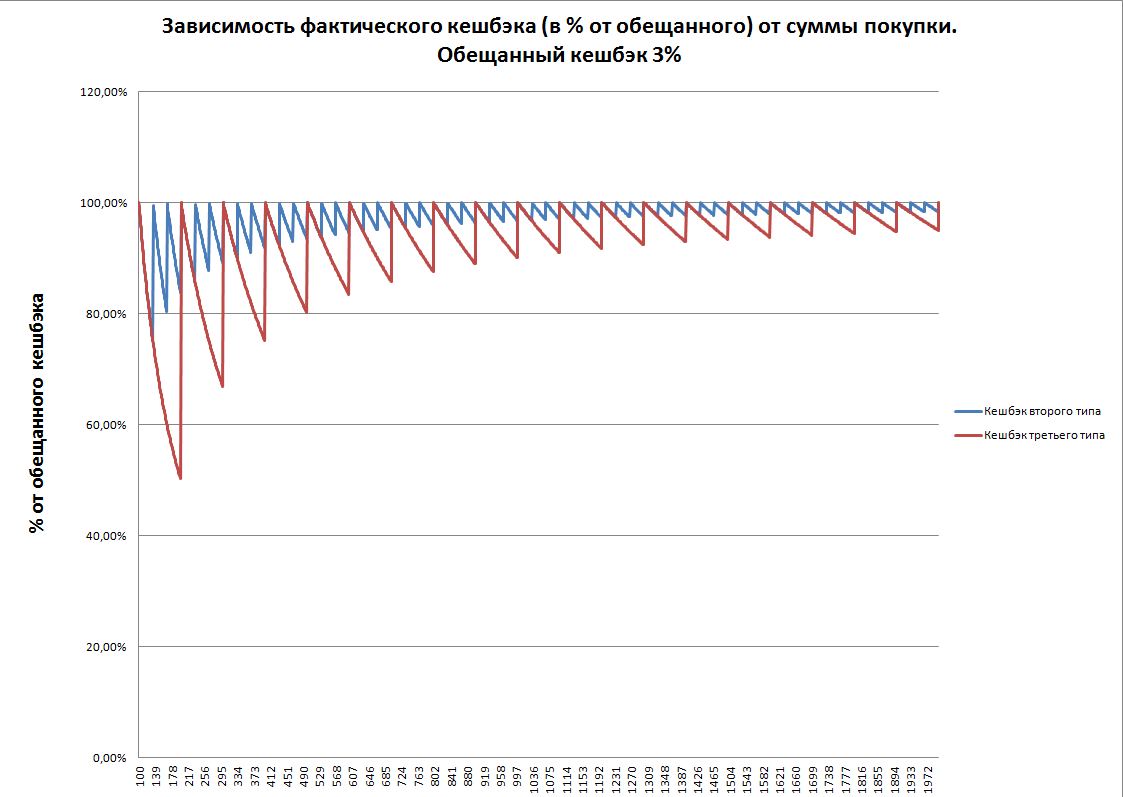

Вот как это выглядит при ставке кешбэка в 3%:

По горизонтальной оси (X) указана сумма покупки (от 100 до 2000 рублей), по вертикальной (Y) — фактический кешбэк в % от заявленного.

Например, при покупке на сумму 199 рублей фактический кешбэк первого типа составит 83,75% от обещанного, а второго — всего 50,25% (то есть вы получите лишь половину от заявленных 3%).

Какие выводы можно сделать, глядя на эти графики?

- Чем больше сумма покупки, тем выше фактический кешбэк (в % от обещанного). Проще говоря: чем дороже покупка, тем меньше банк "откусывает" от вашего кешбэка при округлении.

- Кешбэк второго типа выгоднее кешбэка третьего типа. Если рассчитать средний размер фактического кешбэка в диапазоне покупок от 100 до 2000 рублей, то для второго типа он составит 97,44% от обещанного, а для третьего — всего 92,59%. Другими словами, в первом случае банк в среднем удерживает 2,56% (100%-97,44%) от обещанного кешбэка, а во втором — аж 7,41% (100%-92,59%).

Хочу также обратить ваше внимание на еще одну особенность кешбэка второго типа: его размер зависит не только от суммы покупки, но и от самой ставки обещанного кешбэка. Чем выше ставка обещанного кешбэка, тем выше % от него. Это связано с тем, что округляется именно сам кешбэк, а не сумма покупки (как в случае с третьим типом). Соответственно, чем выше ставка кешбэка, тем больше число, подлежащее округлению. А чем оно больше, тем меньше ощущаются потери от этой операции. Сравните, к примеру, округление до целого чисел 1,99 и 1000,99.

На диаграмме ниже показаны средние значения фактического кешбэка второго типа (в % от обещанного) при различных его ставках:

Например, при ставке обещанного кешбэка в 15%, средний размер кешбэка, который вы получите, совершая покупки в диапазоне от 100 до 2000 рублей, составит 99,50% от заявленного.

Итог

Как вы уже поняли, прочитав мою статью, за кешбэком скрывается не щедрость банка, а его холодный расчёт. Банк — это не Дед Мороз и не благотворительный фонд, а финансовый посредник. Его кешбэк — это способ мотивировать вас пользоваться картой, чтобы самому зарабатывать на комиссиях и продавать вам другие услуги.

Тем не менее без покупок не обойтись. Просто надо совершать их с умом. Для этого следуйте трём простым правилам:

- Не покупайте ради кешбэка. Если вещь не нужна, то никакой кешбэк не окупит выброшенные на ветер деньги.

- Выбирайте правильную карту для покупок. При одинаковой ставке кешбэка выбирайте карты тех банков, которые предоставляют кешбэк первого типа (без округления). Менее выгодными, но также достаточно привлекательными выглядят карты банков, предоставляющих кешбэк второго типа. Ну и наименее привлекательными — карты с кешбэком третьего типа.

- Выбирайте рубли, а не бонусы. Если есть выбор: копить "Спасибо" или получать живые деньги на счёт — выбирайте деньги. Живые рубли не сгорают, и их можно потратить где угодно.

Спасибо

Спасибо за просмотр. Если вам понравилась статья, то буду благодарен вам за лайк и подписку, тем самым вы вдохновите меня на написание нового, не менее интересного и полезного контента.

Если вам интересна тема банков и их разоблачений, то советую к прочтению мою подборку.

Если вам интересна тема обманов и разводов, то советую к прочтению мою подборку.

Если вас интересует тема долгосрочных инвестиций, то советую к прочтению мою подборку.

Если вам интересна тема инвестиций и трейдинга, то советую к прочтению мою подборку.

Если вам интересна тема недвижимости, то советую к прочтению мою подборку.