Всё началось с глупости.

Нужны были 5 000 ₽ на оплату ЖКХ. Взял в «Займере» под 0% на 7 дней. Вернул. Думал — легко.

А потом посыпалось:

— Сломался телефон (8 000 ₽)

— Штраф ГИБДД (2 500 ₽)

— День рождения жены — надо было подарок купить

Взял ещё два займа. Сначала в «Е-Капусте», потом в «Деньгах взаймы». Не думал, что это опасно — вроде мелочи. Но к концу месяца увидел цифру: 21 300 ₽ к возврату. А в кошельке — 12 000 ₽.

Паника накрыла. Первые мысли:

«Спрячусь от звонков»

«Может, не заметят просрочку?»

«Возьму ещё один займ, чтобы закрыть эти»

Почти сделал. Но вспомнил историю друга — он так ушёл в долговую яму на 300 000 ₽. И остановился.

Вот как я выбрался. Без коллекторов, без судов, без новых займов.

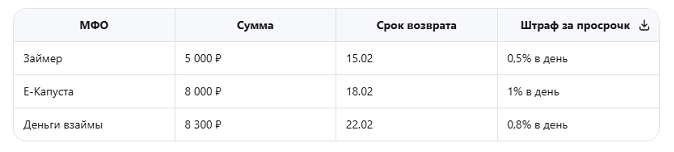

Шаг 1. Остановился и всё записал

Взял листок. Написал:

Когда увидел всё в таблице — стало легче. Паника ушла. Осталась задача.

Шаг 2. Не брал ещё один займ

Это самое сложное. МФО сами предлагают: «Продлите займ за 500 ₽» или «Возьмите новый, чтобы закрыть старый».

Это ловушка.

Я проверил калькулятор: если продлить все три займа на неделю — долг вырастет до 23 000 ₽. А через месяц — до 30 000 ₽.

Правило: новый займ = только если экстренная ситуация (болезнь, потеря работы). Не для закрытия других долгов.

Шаг 3. Нашёл 9 000 ₽ «здесь и сейчас»

Где взял:

— Продал старый ноутбук на Авито (+4 500 ₽)

— Отказался от заказа еды на неделю (+2 000 ₽)

— Занял у мамы (+2 500 ₽) — честно сказал, зачем и когда верну

Не было стыдно. Стыдно — когда врёшь себе и берёшь ещё один займ.

Шаг 4. Вернул по приоритету

Не стал гасить равномерно. Закрыл так:

Самый дорогой (Е-Капуста — 1% в день) — чтобы не росло быстрее всего

Ближайший по сроку (Займер — 15.02) — чтобы избежать штрафа

Остаток — закрыл в последний день (22.02)

К 22 февраля долг = 0 ₽.

Что понял после этого

Микрозаймы — не зло. Но они как нож:

— В умелых руках — инструмент

— В панике — оружие против себя

Теперь у меня правило:

✅ Беру займ только если знаю, откуда верну за 7 дней

✅ Ставлю напоминание за 48 часов до возврата

✅ Не беру больше одного займа одновременно

И главное — не стесняюсь сказать «нет» самому себе. Лучше переждать пару дней, чем потом месяц выпутываться.

Если сейчас у вас долг больше, чем можете вернуть

Не прячьтесь. Не берите новый займ. Сделайте так:

Запишите все долги — как я в таблице выше

Позвоните в МФО — скажите: «Не успеваю в срок, можно договориться?» Многие идут навстречу — дают отсрочку 3-7 дней без штрафа

Найдите 1-2 источника дохода «здесь и сейчас» — продажа ненужного, подработка на выходных

Закройте самый дорогой займ первым — так долг будет расти медленнее

И если совсем туго — обратитесь в Национальную ассоциацию профессиональных коллекторских агентств. Там дают бесплатные консультации по работе с долгами. Без стыда.

Я не герой. Просто остановился вовремя.

А вы — как справлялись с долгами? Были похожие ситуации? Делитесь в комментах — может, кому-то ваш опыт поможет 👇

P.S. Сейчас я собрал условия от 10 лицензированных МФО в одном месте — без скрытых комиссий и с честными сроками. Чтобы не гадать, где дадут деньги, а где подвох. Если интересно — пишите в личку или заходите в мой бот «СравниЗайм».