Когда я говорю знакомым, что мой платеж по ипотеке полтора года составлял 74 копейки, они крутят пальцем у виска. «Такого не бывает! Ты что-то путаешь!».

Я молча открываю приложение банка и показываю график.

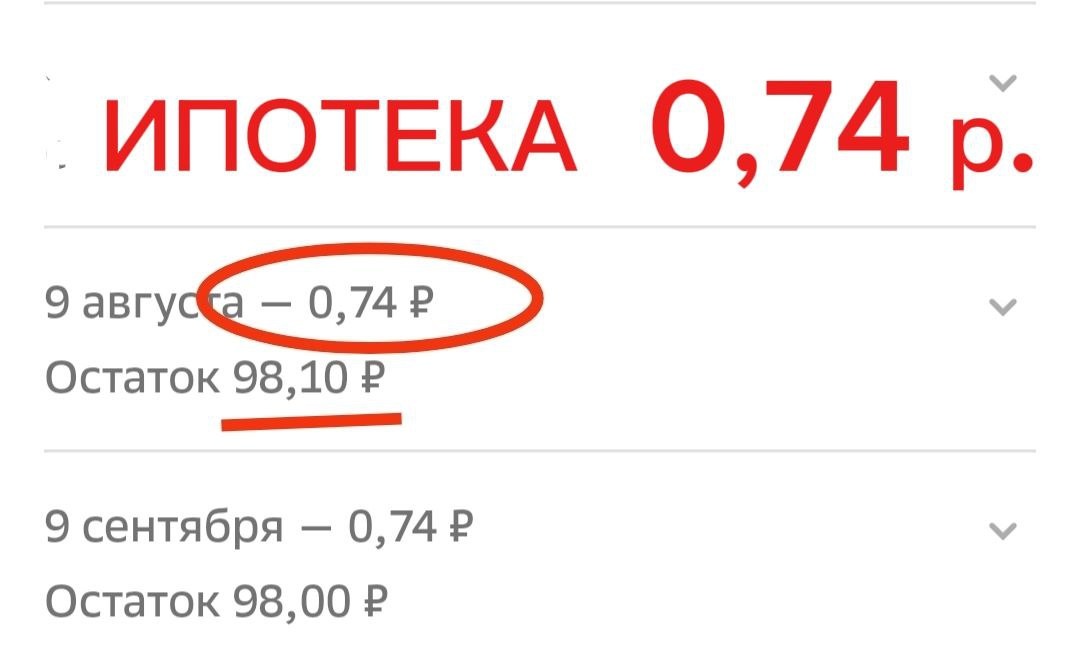

Видите? Ежемесячный платеж: 0,74 ₽. Меньше булки хлеба. Меньше коробка спичек.

Как я это сделала (Схема)

Я не дочь олигарха и не выиграла в лотерею. Я просто вовремя воспользовалась программой «Господдержка 2020» (на новостройки) и инструментом, который называется Траншевая ипотека.

В чем суть: Банк выдает кредит не сразу всей суммой (например, 5 млн), а частями (траншами).

- Первый транш (На старте): Банк перевел застройщику всего 100 рублей (да-да, сто рублей!).

- Мой долг: 100 рублей.

- Проценты: Капают только на эти 100 рублей.

- Итог: Мой платеж — копейки.

Второй транш (Перед сдачей дома): Банк переводит остаток суммы (основной долг). И только тогда платеж становится обычным (у меня это 37 000 р).

Зачем мне это было нужно?

Пока дом строился (20 месяцев), я жила в своей квартире и не платила ипотеку. Я спокойно копила деньги на ремонт. Я не ела "Доширак", отдавая ползарплаты за бетонную коробку, в которой еще нельзя жить.

Результат сегодня

Сейчас дом сдается. Я еду на приемку ключей. Да, теперь мой платеж вырос до 37 000 рублей. НО!

- За эти 1,5 года квартира подорожала на пару миллионов. (Я уже в плюсе).

- Я накопила подушку на ремонт.

- Я планирую сдать квартиру в аренду. Платеж 37к будет перекрываться жильцами.

Вывод: Финансовая грамотность — это не про экономию на спичках. Это про умение находить такие возможности, когда все кричат "Ипотека — это кабала!". Для меня ипотека стала бесплатным способом забронировать цену квартиры 2 года назад.

Вопрос: А вы знали про такие программы? Или тоже платите полную сумму, пока дом еще строится?