Здравствуйте! Меня зовут Алексей Князев, я - квалифицированный инвестор, независимый финансовый советник, помогаю людям выстраивать здоровые отношения с деньгами. Сегодня я поделюсь с вами проверенной методикой, которая позволит за один день составить работающий финансовый план — даже если вы никогда этим не занимались.

Почему финансовый план нужен именно вам?

Многие считают, что финансовый план — это что‑то сложное, требующее месяцев расчётов. На деле — это просто дорожная карта к вашим целям. Без неё вы:

- тратите деньги бесконтрольно;

- не видите «финансовых дыр»;

- откладываете важные цели «на потом»;

- испытываете стресс из‑за неопределённости.

Финансовый план за 1 день — это не финальная версия на всю жизнь. Это стартовая точка, которую вы будете уточнять и дорабатывать.

Шаг 1. Определите цели (1 час)

Что делать: запишите все финансовые цели на ближайшие 1–5 лет. Будьте конкретны.

Примеры правильных формулировок:

- «Накопить 500 000 ₽ на отпуск в Турции к июню 2027 года».

- «Погасить кредит на 300 000 ₽ за 18 месяцев».

- «Создать резервный фонд в размере 6 месячных расходов (900 000 ₽)».

Ошибки:

- «Хочу больше денег» (нет конкретики).

- «Купить квартиру» (нет суммы и срока).

Совет: разделите цели на:

- краткосрочные (до 1 года);

- среднесрочные (1–3 года);

- долгосрочные (3–5+ лет).

Инструмент: таблица в Excel или приложении (например, «Дзен‑мани», «CoinKeeper»).

Шаг 2. Проанализируйте доходы и расходы (2 часа)

Доходы:

- Основной доход (зарплата, бизнес).

- Дополнительные источники (аренда, фриланс, дивиденды).

- Нерегулярные поступления (премии, подарки).

Расходы:

- Фиксированные: аренда, кредиты, подписки.

- Переменные: еда, транспорт, развлечения.

- Неожиданные: ремонт, медицина.

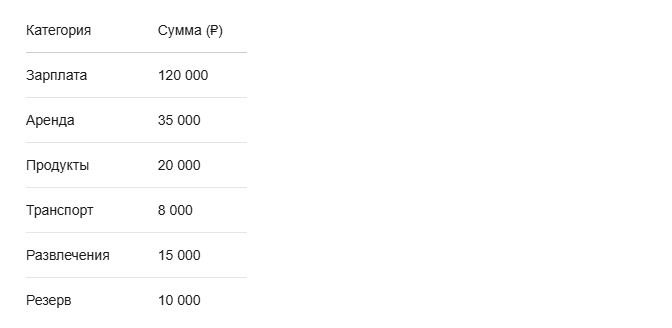

Пример:

Совет: используйте банковские выписки за последние 3 месяца. Так вы увидите реальную картину.

Формула баланса:

Доходы−Расходы=Остаток

Если остаток отрицательный — пора сокращать траты. Если положительный — можно направлять на цели.

Шаг 3. Оптимизируйте расходы (1,5 часа)

Где искать «утечки»:

- Подписки: отмените ненужные (стриминги, приложения).

- Еда: готовьте дома, закупайтесь по списку.

- Транспорт: используйте проездные, каршеринг вместо такси.

- Развлечения: ищите бесплатные мероприятия, скидки.

Пример экономии:

- Отказ от 2 кофейных напитков в день: 200×20 дней=4 000 ₽ в месяц.

- Переход на тариф мобильной связи дешевле: 800→400 ₽=400 ₽ экономии.

Совет: применяйте правило 50/30/20:

- 50% — обязательные расходы;

- 30% — желания;

- 20% — сбережения и цели.

Шаг 4. Создайте резервный фонд (1 час)

Это ваша «подушка безопасности» на случай:

- потери работы;

- болезни;

- срочного ремонта.

Сколько откладывать: от 3 до 6 месячных расходов.

Как начать:

- Откройте отдельный счёт с процентом на остаток.

- Настройте автоперевод 10% от дохода.

- Не трогайте деньги без крайней необходимости.

- Пример: при расходах 150 000 ₽ в месяц резерв — 450 000–900 000 ₽.

Шаг 5. Распределите средства по целям (1,5 часа)

Метод «конвертов»:

- Выделите процент от дохода на каждую цель.

- Переводите деньги сразу после получения зарплаты.

- Пример распределения для дохода 150 000 ₽:

- Резервный фонд: 20 000 ₽ (13%).

- Отпуск: 15 000 ₽ (10%).

- Погашение кредита: 30 000 ₽ (20%).

- Инвестиции: 10 000 ₽ (7%).

- Остальное: 75 000 ₽ (50%).

Совет: используйте целевые счета в банке — так деньги не «растворятся».

Шаг 6. Выберите инструменты сбережений (1 час)

Для краткосрочных целей (до 2 лет):

- накопительные счета (процент на остаток);

- вклады с возможностью пополнения.

Для среднесрочных (2–5 лет):

- облигации (государственные, корпоративные);

- ETF на облигации.

Для долгосрочных (5+ лет):

- акции надёжных компаний;

- индексные фонды (S&P 500, MSCI World).

Пример портфеля:

- 40% — облигации;

- 40% — акции;

- 20% — золото/валюта.

Важно: диверсифицируйте риски! Не вкладывайте всё в один актив.

Шаг 7. Автоматизируйте процессы (30 минут)

Что настроить:

- Автоплатежи по кредитам и коммуналкам.

- Автопереводы на сберегательные счета.

- Уведомления о крупных тратах.

Плюсы:

- нет «забытых» платежей;

- дисциплина в накоплениях;

- экономия времени.

Инструменты: мобильные банки, сервисы вроде «Тинькофф Автопилот».

Шаг 8. Проверьте план и внесите корректировки (30 минут)

Вопросы для самопроверки:

- Покрывают ли доходы расходы?

- Достаточно ли средств на цели?

- Есть ли резерв на ЧП?

- Реалистичны ли сроки?

Если что‑то не сходится:

- пересмотрите приоритеты целей;

- найдите дополнительные источники дохода;

- увеличьте срок достижения цели.

Пример: если на отпуск нужно 500 000 ₽ за 12 месяцев, но вы можете откладывать только 30 000 ₽/мес, сдвиньте срок на 17 месяцев.

Типичные ошибки (и как их избежать)

- Нет конкретных цифр.

Решение: используйте формулы и таблицы. - Слишком амбициозные цели.

Решение: начните с малого (например, накопить 50 000 ₽ за 3 месяца). - Игнорирование инфляции.

Решение: закладывайте +5–7% к стоимости цели. - Отсутствие резервного фонда.

Решение: сначала создайте «подушку», потом инвестируйте.

Чек‑лист «Финансовый план за 1 день»

- Записали цели (✓).

- Составили таблицу доходов/расходов (✓).

- Нашли точки экономии (✓).

- Запустили резервный фонд (✓).

- Распределили деньги по целям (✓).

- Выбрали инструменты сбережений (✓).

- Настроили автоматизацию (✓).

- Проверили баланс (✓).

Заключение

Вы только что создали базовый финансовый план! Это огромный шаг к финансовой свободе. Теперь:

- пересматривайте план раз в 3 месяца;

- корректируйте цели при изменении доходов;

- празднуйте маленькие победы (например, первый взнос на отпуск).

Помните: деньги — это инструмент. Ваш план поможет им работать на вас, а не утекать в пустоту.

Хотите глубже?

- Подписывайтесь на мой канал — здесь вы найдёте:

разбор сложных финансовых инструментов;

кейсы клиентов;

лайфхаки по экономии. - Делитесь в комментариях: какие цели вы поставили на 2026 год?

- Нужна персональная консультация? Пишите — помогу составить индивидуальный план с учётом ваших особенностей.

Ваше финансовое будущее начинается сегодня. Действуйте!